Основы банковского дела. Елфимова И.Ф., Нечаева С.Н

.pdfСССР и его республиканские и местные отделения, а так же два банка, находящиеся в подчинении Банка СССР и выполняющие специальные функции – Стройбанк и Внешторгбанк см. рис. 1.3.

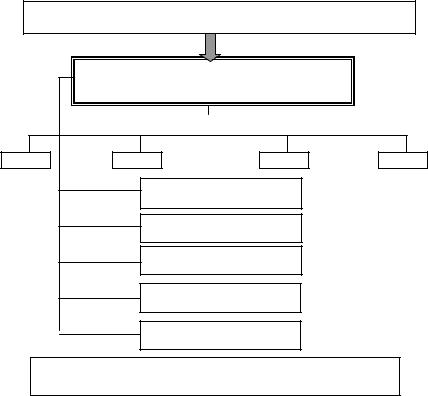

С 1985 г. шли преобразования в банковской системе и постановлением ЦК КПСС и Совета министров СССР в 1987 г. закрепилась следующая структура банковской системы:

Госбанк СССР; Региональная сеть госбанка СССР; Промстройбанк СССР; Агропромбанк СССР; Жилсоцбанк СССР; Сбербанк СССР; Внешэкономбанк СССР.

Совет Министров СССР – Министерство финансов СССР

Государственный банк СССР

Республиканские и местные конторы Госбанка СССР

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стройбанк СССР |

|

|

|

|

|

|

|

Внешторгбанк СССР |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые и денежные рынки – отсутствуют

Рис. 1.3. Банковская система России в 1985 г.

11

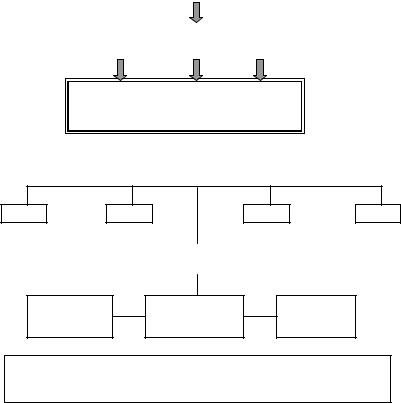

В 1990 г. были образованы первые паевые и кооперативные банки см. рис. 1.4.

Совет Министров СССР – Министерство финансов СССР

Государственный банк СССР

Региональная сеть Госбанка СССР

Промстройбанк СССР

Агропромбанк СССР

Жилсоцбанк СССР

Сбербанк СССР

Внешэкономбанк

Первые паевые и кооперативные банки (1988 г.)

Финансовые и денежные рынки – отсутствуют

Рис. 1.4. Банковская система России в 1987 г.

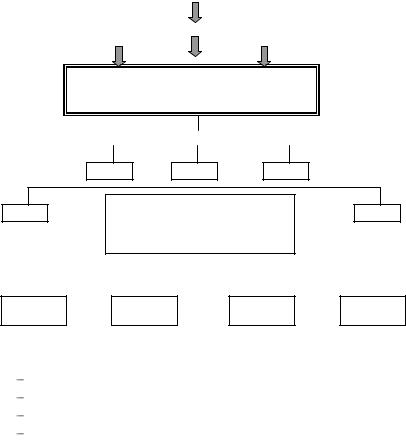

В 1990 г. закон «О банках и банковской деятельности» разрешил действие коммерческих банков различных форм собственности, в том числе и акционерных. Специализированные банки, ранее подчинявшиеся Госбанку (Промстройбанк и т.д.), стали самостоятельными коммерческими банками.

12

Для координации деятельности был создан совет банков союзных республик. В подчинении Госбанка остались Сбербанк и Внешэкономбанк см. рис. 1.5.

|

|

|

|

|

Правительство СССР |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Верховный Совет |

|

|

|

Министерство финансов |

|||||||

|

СССР |

|

|

|

|

|

СССР |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сбер- |

|

|

Государственный банк |

|

|

Внешэко- |

|||||

банк |

|

|

|

|

номбанк |

||||||

|

|

|

|||||||||

СССР |

|

|

|

|

|

СССР |

|

|

СССР |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Региональная сеть Госбанка СССР

Центральные банки союзных республик

Совет

банков

Коммерческие банки разных типов (включая прежние спецбанки)

Финансовые и денежные рынки – отсутствуют

Рис. 1.5. Банковская система России в 1990 г.

С принятием закона «О Центральном Банке РСФСР» в 1991 г. Госбанк переименован в Центральном Банке, а его региональные отделения в РКЦ. В это же время разрешена деятельность филиалов и представительств иностранных банков. Появились отдельные цен-

13

тральные банки государств СНГ. Происходило формирование финансовых и денежных рынков с активным участием коммерческих банков, в том числе рынок ценных бумаг, рынок межбанковских кредитов, валютный рынок см. рис. 1.6.

Дальнейшее преобразование кредитно-банковской системы направлено на совершенствование операций кредитных институтов, приближение к международным стандартам деятельности, развитие ответственности банков и повышение их надежности.

|

|

|

|

Правительство РФ |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Верховный Совет РФ |

|

|

Министерство финансов |

||||||

|

|

|

|

|

|

|

|

РФ |

|

|

|

|

|

|

|

|

|

|

|

Сбер- |

|

Центральный Банк России |

|

Внеш- |

|||||

банк |

|

|

торгбанк |

||||||

|

|||||||||

РФ |

|

|

|

|

|

|

|

|

РФ |

|

|

|

|

|

|

|

|

|

|

Региональные управления, расчетно-кассовые центры

Коммерческие банки и другие кредитные учреждения

Центральные банки государств СНГ

Финансовые и денежные рынки – формирование отдельных элементов

рынки ценных бумаг (и ваучеров) рынок межбанковских кредитов рынок депозитов валютный рынок

Рис. 1.6. Банковская система России в 1991 г.

14

1.5. Структура кредитно-банковской системы

Банковская деятельность представляет собой форму предпринимательства, связанную с привлечением денежных ресурсов и распределением ссудного капиталов.

Кредитная система – совокупность кредитных отношений и институтов, организующих эти отношения, которая обеспечивает аккумуляцию денежных сбережений и доходов по различным каналам и передачу их в виде ссуд функционирующим предприятиям, государству, населению.

Организационная структура кредитной системы включает:

1.Центральный Банк.

2.Коммерческие банки.

3.Небанковские кредитные организации (специальные кредитные институты).

Как правило, кредитно-банковская система имеет двухуровневую структуру: первый уровень – Центральный Банк, а второй уровень – коммерческие банки и другие кредитные организации.

В группу банковских институтов входят:

коммерческие банки; инвестиционные банки; сберегательные банки; ипотечные банки; банкирские дома; специализированные банки.

Небанковские кредитно-финансовые учреждения включают: инвестиционные компании; страховые компании; финансовые компании; благотворительные фонды;

ссудно-сберегательные ассоциации и другое.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные федеральным законом «О банках и банковской деятельности» от 3.02.96 г.

Допустимые сочетания банковских операций для небанковской кредитной организации устанавливаются Банком России.

15

Кроме основных институтов банковская система России включает также филиалы и представительства иностранных банков.

Правовое регулирование банковской деятельности осуществляется конституцией РФ, федеральным законом «О банках и банковской деятельности», федеральным законом «О Центральном Банке РФ», а так же другими нормативными актами Банка России.

Банковская система – ключевое звено всей кредитной системы. Она концентрирует множество кредитных и финансовых операций.

Классификация банков осуществляется по разным признакам: 1. По форме собственности:

акционерные банки;

акционерные банки;

неакционерные банки, т.е. те, которые находятся в собственности партнеров - паевые или в индивидуальной собственности - частные банки;

кооперативные банки - специальные кредитно-финансовые институты, создаваемые товаропроизводителями на долевых началах для удовлетворения взаимных потребностей;

кооперативные банки - специальные кредитно-финансовые институты, создаваемые товаропроизводителями на долевых началах для удовлетворения взаимных потребностей;

муниципальные банки - это банки, которые аккумулируют сбережения населения и выполняют кредитование местных органов власти, а также ведение всех расчетов на муниципальном уровне;

муниципальные банки - это банки, которые аккумулируют сбережения населения и выполняют кредитование местных органов власти, а также ведение всех расчетов на муниципальном уровне;

государственные банки;

государственные банки;  международные или межгосударственные банки-

международные или межгосударственные банки-

организации, образованные на основе межгосударственных соглашений с целью регулирования всевозможных кредитно-финансовых отношений;

2.По срокам предоставления кредитов: банки краткосрочного кредитования; банки среднесрочного кредитования; банки долгосрочного кредитования;

3.По национальной принадлежности:

национальные банки (банки-резиденты); иностранные банки (банки-нерезиденты); совместные банки;

4.По функциям и характеру деятельности: депозитные банки; универсальные банки; специальные банки см. рис. 1.7.

16

|

|

|

|

|

|

|

|

|

|

|

|

Кредитная система |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Банковская система |

|

|

|

|

|

|

Парабанковская система |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Эмис- |

|

|

Неэмис- |

|

|

Почтово- |

|

|

|

Специальные кре- |

|

||||||||||||

|

сион- |

|

|

сионные |

|

|

сберегатель- |

|

|

|

дитно-финансовые |

|

||||||||||||

|

|

ные |

|

|

|

банки |

|

|

ная система |

|

|

|

|

организации |

|

|||||||||

|

банки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

инвестиционные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

компании или |

|

ЦБ |

|

|

Универсальные |

|

Специализированныебанки |

|

|

|

||||||||||||||||

|

|

|

|

|

|

фонды; |

||||||||||||||||||

|

|

|

|

|

|

|

банки |

|

|

|

|

|

|

|

|

|

|

|

|

- |

финансовые ком- |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пании; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

кредитные; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Коммерческие |

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

ломбарды; |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

факторинговые |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

компании; |

|

|

Функцио- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

Отраслевая |

|

|

Клиент- |

|

- |

лизинговые; |

|||||||||||||||

|

|

нальная |

|

|

|

специали- |

|

|

ская спе- |

|

- |

расчетные или |

||||||||||||

специализа- |

|

|

|

зация |

|

|

циализа- |

|

|

клиринговые цен- |

||||||||||||||

|

|

ция |

|

|

|

|

|

|

|

|

|

тры; |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ция |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

страховые обще- |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

- |

|

инвести- |

- |

промыш- |

- |

потреби- |

|

ства |

||||||||||||||||

|

|

|

|

|||||||||||||||||||||

|

|

ционные |

|

|

|

ленные; |

|

|

тельские |

|

|

|

||||||||||||

|

|

банки; |

|

|

- |

сельско- |

|

|

банки для |

|

|

|

||||||||||||

- |

|

инноваци- |

хозяйст- |

|

|

физических |

|

|

||||||||||||||||

|

|

онные; |

|

|

|

|

|

венные; |

|

|

лиц; |

|

|

|

||||||||||

- |

|

ипотеч- |

- |

торговые; |

- |

отраслевые, |

|

|

||||||||||||||||

|

|

ные; |

|

|

- |

строи- |

|

|

обслужи- |

|

|

|

||||||||||||

- |

|

сберега- |

|

|

|

тельные; |

|

|

вают толь- |

|

|

|

||||||||||||

|

|

тельные; |

- |

внешней |

|

|

ко юриди- |

|

|

|

||||||||||||||

- |

|

учетные |

|

|

|

торговли |

|

|

ческих лиц |

|

|

|

||||||||||||

Рис. 1.7. Структура кредитно-банковской системы

1.6. Сберегательный банк РФ

Сбербанк является акционерным коммерческим банком. Учрежден 20 июня 1991 г.

17

Органы управления Сбербанка: Общее собрание акционеров; Совет банка; Совет директоров банка; Президент банка.

Сбербанк является учредителем других кредитно-финансовых учреждений. Он является членом Московской межбанковской валютной биржи, ассоциаций Российских банков и др.

Уставной капитал формируется за счет выпуска и размещения акций.

Основные операции Сбербанка:

1.Привлечение временно-свободных средств физических и юридических лиц и их размещение в экономику;

2.Расчетно-кассовое обслуживание организаций и частных

лиц;

3.Кредитование клиентов;

4.Продажа, покупка, хранение ценных бумаг и платежных документов;

5.Депозитные операции;

6.Консультирование и предоставление финансовой и экономической информации, оказание финансовых услуг;

7.Дилинговое обслуживание;

8.Международные операции;

9.Размещение государственных ценных бумаг.

Основная доля ресурсов банка состоит из привлечения средств на рублевые и валютные счета.

Виды вкладов Сбербанка:

1.Вклад до востребования;

2.Пенсионный;

3.Номерной;

4.Срочный;

5.Срочный вклад с ежемесячной выплатой доходов;

6.Срочный депозит;

7.Целевой вклад на детей.

Помимо рублевых вкладов банк открывает валютные счета для граждан России и лиц без гражданства путем безналичных расчетов.

18

Для привлечения заемных средств кроме вкладов населения Сбербанк выпускает собственные ценные бумаги, акции, облигации, депозитные и сберегательные сертификаты, простые векселя.

Направления размещения средств Сбербанка:

1.Различные кредиты и инвестиции;

2.Операции с фондовыми и ценными бумагами других юридических лиц и государства;

3.Финансовые операции покупки, продажи и размещения валютных средств с целью получения прибыли.

1.7. Инвестиционные банки

Основная задача инвестиционных банков – мобилизация долгосрочного ссудного капитала и предоставление ее заемщикам посредством выпуска и размещения акций, облигаций и других видов заемных облигаций.

Существует два вида инвестиционных банков.

Банки первого типа выступают в роли учредителей, организаторов эмиссии ценных бумаг, а также гарантов, которые действуют на комиссионных началах или выплачивают заранее установленную сумму, независимо от последнего размещения акций или облигаций.

Они могут действовать также в качестве агентов, приобретающих определенную часть ценных бумаг с целью последующего размещения. А также могут выступать как финансовые консультанты по ценным бумагам и другим видам деятельности АО и др.

Второй тип инвестиционных банков осуществляет среднесрочное и долгосрочное кредитование различных отраслей хозяйства, а также финансирование специальных целевых проектов. Возможен смешанный тип (1 и 2).

1.8. Ипотечные банки

Они предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек. При этом выдается ссуда под залог недвижимости (земля, здание и т.д.). Недвижимость не переходит в собственность кредитора. Механизм ипотечного кредитования см. на рис. 1.8.

19

Первичный рынок закладных |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Недви- |

|

|

|

|

|

Ипотеч- |

|

Предложение |

|

Кли- |

|

Заклад- |

|

||||

движи- |

|

|

|

ный банк |

|

закладной на |

||

|

ент |

|

ная |

|

|

|||

жи- |

|

|

|

|

|

рынке |

||

|

|

|

|

|

|

|

||

мость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вторичный рынок закладных |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Ипо- |

|

За- |

|

Эмиссионно- |

|

Цен- |

|

|

течный |

|

клад |

|

финансовая ком- |

|

ные |

|

Инве- |

банк |

|

ные |

|

пания |

|

бума- |

|

сторы |

|

|

|

|

|

|

ги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.8. Механизм ипотечного кредитования

Контрольные вопросы по теме:

1.Чем отличаются понятия «кредитный механизм», «кредитная система», «банковская система»?

2.Сколько уровней содержит современная банковская система России?

3.Каким образом функции денег реализуются через коммерческие банки?

4.Какие виды банков входят в структуру банковской системы

России?

5.В чем особенности функционирование Сберегательного банка России?

6.Какие из двух типов инвестиционных банков в большей степени характерны для России?

20