Инновации в экономике и управлении на предприятиях нефтегазовой пром.-1

.pdfВ Украине при организации бухгалтерского учета готовой продукции и ее реализации нужно руководствоваться следующими законодательными и нормативными документами:

1)Гражданский кодекс Украины [5];

2)Положение(стандарт) бухгалтерскогоучета9 «Запасы» [1];

3)Положение(стандарт) бухгалтерскогоучета16 «Расходы» [3];

4)Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» [6].

Согласно П(С)БУ 9 «Запасы» готовой считается продукция, которая изготовлена на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или другим нормативноправовым актом [1].

Движение готовой продукции на предприятии состоит из двух основных стадий:

1)поступление готовой продукции на склад;

2)отгрузка готовой продукции покупателям в порядке реализации или при ином ее выбытии.

При организации учета готовой продукции основным методом является определение ее характера. Согласно этому признаку продукцию группируют по следующим признакам:

1)по форме;

2)степени готовности;

3)технологической сложности.

Учет готовой продукции включает комплекс работ, при выполнении которых обеспечиваются своевременный и качественный учет производства, выпуск и реализация готовых изделий не только в целом за отчетный период, но и за более короткие промежутки времени, контроль за целостностью и своевременным отгрузкой готовой продукции покупателям [2, с. 291].

Основными задачами бухгалтерского учета готовой продукции и ее реализации являются:

1) своевременное оформление соответствующими документами готовой продукции, выпущенной из производства;

81

2)обеспечение контроля за ее сохранностью на складах предприятия;

3)своевременное отражение операций по отгрузке и реализации продукции и расчетов с покупателями;

4)обеспечение контроля за выполнением плана выпуска

иреализации продукции.

Вбухгалтерском учете готовая продукция должна оцениваться в соответствии с П(С)БУ 9 «Запасы» по первоначальной стоимости. Но поскольку такая стоимость может быть определена только после сбора всех затрат и калькулирования ее фактической себестоимости, возникает необходимость ежедневного учета наличия и движения готовой продукции для определения

еестоимостных характеристик.

Для определения первоначальной стоимости готовой продукции используется П(С)БУ 16 «Расходы» [3].

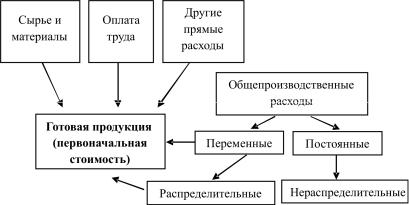

Расходы на производство готовой продукции включают прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы, а также постоянные (распределительные и нераспределительные) и переменные общепроизводственные расходы (рисунок).

Рис. Формирование первоначальной стоимости готовой продукции

82

Итак, первоначальная стоимость готовой продукции зависит от величины расходов, понесенных на ее производство, и от правильного их распределения в соответствии с ассортиментом.

Готоваяпродукциянапредприятиипроходитнесколькоэтапов:

1)выпуск продукции из производства и сдача ее на склады;

2)хранение продукции на складах предприятия;

3)отпуск продукции для внутренних хозяйственных нужд

(тара);

4)реализация продукции [4, с. 301].

При отражении операций по реализации готовой продукции

вбухгалтерском учете предприятия указываются две ее оценки:

1)оценка, принятая предприятием согласно учетной политике, – первоначальная стоимость (дебет счета 901);

2)оценка, определяется по договоренности сторон (кредит счета 701).

Таким образом, реализованной продукцией считается продажная стоимость отгруженной продукции, указанная в оформленных как основание для расчетов с покупателями документах, или продажная стоимость отгруженной продукции, засчитанная как платеж на счета предприятия в учреждениях банков.

При определении первоначальной стоимости готовой продукции и связанного с ней ценообразования следует уделить внимание вопросу учета и распределения общепроизводственных расходов.

Так, существуют некоторые противоречия между Налоговым кодексом Украины и П(С)БУ в некоторых пунктах расходов, которые входят в состав общепроизводственных, что может вызвать определенные трудности при формировании первоначальной себестоимости и установлении оптимальных цен на определенный вид продукции [7]. Поэтому для достоверного отражения расходов на формирование себестоимости готовой продукции в бухгалтерском и налоговом учете каждое предприятие должно вести детальный их учет с использованием новых синтетических и аналитических счетов. Это позволит устано-

83

вить истинную первоначальную стоимость и показать реальное состояние предприятия.

Реализуя продукцию, предприятие завершает процесс кругооборота оборотных средств, и создается возможность восстановить цикл производства, используя доход от реализации для приобретения новых производственных запасов, оплаты труда работников, расчетов с поставщиками, бюджетом, органами социального и пенсионного страхования, банкамипо кредитам и др.

Таким образом, при ведении учета готовой продукции и ее реализации необходимо учесть ряд особенностей, которые оказывают непосредственное влияние на ее денежную оценку, чтобы выйти на фактический финансовый результат.

Итак, в современных условиях хозяйствования работа предприятия по изготовлению и реализации готовой продукции является одной из важных составляющих его эффективной деятельности, поскольку реализация готовой продукции – это конечная цель деятельности любого предприятия, заключительный этап кругооборота средств, по завершении которого определяются результаты хозяйственной деятельности и эффективность производства.

Список литературы

1.Положение (стандарт) бухгалтерского учета № 9 «Запасы» (утв. приказом Министерства финансов Украины от 31 марта 1999 № 87) [Электронный ресурс] / Верховная Рада Украи-

ны. – URL: http: //zakon.rada.gov.ua.

2.Бухгалтерский учет: учебник для вузов / под ред. Ф.Ф. Бутинця. – 7-е изд., доп. и перераб. – Житомир: Рута, 2006. – 831 с.

3.Положение (стандарт) бухгалтерского учета № 16 «Расходы» (утв. приказом Министерства финансов Украины от 31 марта 1999 № 87) [Электронный ресурс] / Верховная Рада Украины. – URL: http: //zakon.rada.gov.ua.

4.Нашкерская Г.В. Бухгалтерский учет: учеб. пособие. – Киев: Изд-во Центра учебной литературы, 2004. – 464 с.

84

5.Гражданский кодекс Украины от 16.01.2003 г. № 435-IV

сзим. и доп. [Электронный ресурс] / Верховная Рада Украины. – URL: http: //zakon1.rada.gov.ua/laws/show/435-15.

6.Национальное положение (стандарт) бухгалтерского учета 1 «Общие требования к финансовой отчетности» (утв. приказом Министерства финансов Украины от 07.02.2013р. № 73)

[Электронный ресурс] / Верховная Рада Украины. – URL: http: //zakon4.rada.gov. ua / laws / show / z0336-13.

7. Налоговый кодекс Украины от 02.09.2014р. № 1658-VII с зим. и доп. [Электронный ресурс] / Верховная Рада Украины. – URL: http: //zakon4.rada.gov.ua/laws/show/2755-17.

Ю.С. Кубарькова Пермский национальный исследовательский политехнический университет, г. Пермь, Россия

Научный руководитель – канд. экон. наук, доцент Г.А. Тимофеева

ОРАЗВИТИИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

ВПЕРМСКОМ КРАЕ

Малое предпринимательство – предпринимательская деятельность, исполняемая субъектами рыночной экономики при определённых, установленных законами, аспектах, признаках, конституирующих суть данного понятия [1].

Субконтрактинг (субконтрактация) – одна из форм производственного (промышленного) аутсорсинга, используемая промышленными предприятиями для оптимизации производственных процессов. Суть в том, что одно промышленное предприятие (контрактор) располагает на ином предприятии (субконтракторе) заказ на разработку или же изготовление какой-либо продукции, или же на выполнение технологических действий согласно тре-

85

бованиям заказчика, и дозволяет компании-контрактору выстроить наиболее действенную и успешную организационную структуру производства [2].

Актуальность развития малого предпринимательства в городе Перми обусловлена необходимостью развития экономики региона, увеличения производства продукции, услуг, создания новых рабочих мест, сокращения безработицы, уменьшения социальной нестабильности, получения людьми возможности организации своего дела.

Непосредственно за счёт помощи этой части предпринимательства правительство обязано улаживать совместные трудности по увеличению благополучия живущего в стране населения и повышению в процентном соотношении людей со средним уровнем заработка.

Работа малого предпринимательства напрямую оказывает большое влияние на удачное становление не столько большого бизнеса, но и экономики страны в целом, обеспечивая заполнение отечественного рынка потребительскими продуктами и предложениями, подъем экспортного потенциала.

Во-первых, в критериях усиления конкурентной борьбе на крупном рынке малый бизнес при помощи наименьшей капиталоёмкости, нежели у крупного производителя, гарантирует модернизацию производства и обновление перечня выпускаемой продукции, адаптируется к меняющимся условиям рынка и циклическим финансовым кризисам.

Во-вторых, малый бизнес дает обществу вспомогательный социально-экономический результат. В Стране восходящего солнца малый и средний бизнес составляет 78 %, в государствах Евросоюза – более 72 %. В Соединенных Штатах доля малого предпринимательства в валовом внутреннем продукте страны – 54 % [3]. Благодаря высочайшему уровню занятости населения в малом предпринимательстве сокращаются затраты страны на трудоустройство людей и поддержание общественной устойчивости, также увеличивается уровень реальных прибылей и в соответствии с этим подъем платежеспособности людей.

86

Из всего этого возможно сделать вывод: собственно малый бизнес считается не столько звеном в формировании валового внутреннего продукта страны, а обеспечивает занятость населения, является источником его прибылей, обеспечивает государственное благополучие и, соответственно, рост платежеспособности людей.

В нашем городе для этого был создан проект администрации города Перми и МБУ «Центр развития предпринимательства» (Пермский городской бизнес-инкубатор) [4, 5]. Цель проекта – повышение эффективности деятельности промышленных предприятий на основе создания центра субконтрактации. Основные направления Пермского городского центра субконтрактации:

–экскурсии на крупные промышленные предприятия с целью знакомства с производством и общения с отделом закупок;

–экскурсии на малые и средние промышленные предприятия и создание базы субконтракторов;

–размещение лотов крупных промышленных предприятий на сайте. subcontractperm.ru;

–очныевстречи промышленников, обучениеи обменопытом. Цель Пермского городского бизнес-инкубатора – помочь

начинающим предпринимателям открыть свое дело. Бизнес-инкубатор оказывает малым предприятиям целый

диапазон услуг, кроме того, в ряде всевозможных случаев может помочь в получении кредита на становление дела и выхода на местный рынок. Часто в бизнес-инкубаторе проходят встречи с предпринимателями, бесплатные семинары и тренинги от профессиональных бизнес-тренеров.

Для всех желающих существует возможность получить бесплатную консультацию по бухгалтерскому учету, налогообложению, действующим программам государственной поддержки предпринимателей, а также непосредственную помощь в оформлении (регистрации) юридического лица. Резидентам бизнесинкубатора оказывается имущественная поддержка: на дотационных условиях предоставляется оснащенное рабочее место,

87

обеспеченное Интернетом и телефонией, возможность использования конференц-зала, переговорной.

В заключение можно сделать следующие выводы. Становление малого бизнеса– одно из более успешных направ-

ленийфинансовогоподъемаПерминаближайшуюперспективу. В наши дни малый бизнес призван не столько быть глав-

нейшей базой структурной перестройки экономики с учётом отличительных черт развития регионов, но и обеспечить наполняемость местных бюджетов.

Малое предпринимательство даёт обществу вспомогательный социально-экономический результат, убавляя затраты страны на трудоустройство людей, поддерживая общественную устойчивость, экологический баланс, оказывая поддержку «подавленным» регионам и пр. Вследствие этого затраты на поддержку малого бизнеса представляют собой не благотворительность, а возвращение малому бизнесу доли сделанного им макроэкономического результата

Данная поддержка обязана осуществляться как на федеральном, так и, для начала, на региональном и городском уровнях с учетом региональных отличий.

Следовательно, для экономики каждый страны работа малых компаний считается весомым моментом увеличения её эластичности. По уровню становления малого предпринимательства эксперты, кроме прочего, судят о возможности страны адаптироваться к меняющейся финансовой ситуации.

Список литературы

1.Правоведение. Предпринимательское право. – URL: www. Grandars.ru

2.URL: ru.wikipedia.org

3.Журнал «Российская Федерация сегодня». – 2015. – Март,

№6.

4.URL: http: //www.gorodperm.ru/economic/main/businessincubator/

5.URL: incubatorperm.ru

88

М.Ю. Кузмин Пермский национальный исследовательский политехнический университет, г. Пермь, Россия Научный руководитель –

старший преподаватель Н.О. Савельева

ОЦЕНКА КАЧЕСТВА УСЛУГ САЛОНА «NEW STAR» И ВЫБОР ВАРИАНТА ЕГО РАЗВИТИЯ

Исследуемое предприятие – салон красоты «ИП Асанова» предлагает своим клиентам парикмахерские и косметические услуги. На сегодняшний день салон красоты «New Star» («ИП Асанова») предоставляет большой спектр парикмахерские услуг, в том числе креативное окрашивание, стрижки любой сложности, уход за волосами и кожей головы на препаратах LOreal professionnel и Kerastase, а также косметические процедуры, моделирование (наращивание) ногтей, маникюр и педикюр по техноло-

гии Alessandro.

Салон стремится включить в свой ассортимент услуги, не предлагаемые в салонах-конкурентах, но актуальные и модные на рынке красоты.

Управление деятельностью предприятия осуществляется его собственником, который одновременно является директором предприятия. Директор самостоятельно определяет структуру управления предприятием и формирует штат работников. Предприятие обеспечивает минимальный размер оплаты труда, который гарантирован законом, благоприятные условия труда и меры социальной защиты работников.

В предприятие «ИП Асанова» входят сауна и салон красоты. На рисунке представлена организационная структура этого предприятия. Данная структура является линейно-функциональ- ной. В подчинении директора находятся заместитель директора,

юридический отдел, бухгалтер.

89

Рис. Структура управления предприятием

Рынок парикмахерских и косметических услуг характеризуется высоким уровнем конкуренции. Очень часто возникают ситуации, когда конкурирующие салоны находятся в нескольких метрах друг от друга и при этом успешно функционируют. Это во многом зависит от продуманной ассортиментной политики организации.

Ассортимент услуг рассматриваемого салона характеризуется как широкий, что в сравнении с разнообразием предлагаемых услуг основных конкурентов ставит салон в выгодное положение. Поэтому для того, чтобы сохранить и укрепить своё конкурентное положение на рынке, салону необходимо постоянно внедрять новые услуги и совершенствовать ассортимент.

Ассортимент услуг, предлагаемых парикмахерскими и салонами района, представлен в табл. 1.

Для оценки качества оказываемых услуг клиентам было предложено оценить основные характеристики салона «New Star». Результатыопроса отраженывтабл. 2, 3.

Среди опрошенных 63 % отметили, что персонал относится к клиентам отлично и хорошо, 23 % оценили отношение персонала как удовлетворительное. В целом стоит отметить высокую долю опрошенных, которые удовлетворены посещением салона

90