Журнал магистров. Masters journal N 2

.pdfосуществляют компании-монополисты. Сделать ставку на продавца – значит опираться на известность, репутацию фирмы, ее положение на рынке, преимущества в управлении товарообменом.

Ставка на товар и продавца – это силовые подходы, в которых выбор покупателя носит вынужденный характер. Альтернативным является третий подход – сделать ставку на покупателя. Цель этого подхода – максимально снять сопротивление покупателя [3]. Это обеспечивается с помощью оптимального приближения предложения компании к потребностям клиента. В этом случае потребитель сделает выбор в пользу лучшего предложения.

Список литературы

1.Экономическая стратегия фирмы: учеб. пособие / под ред. А.П. Градова. – 3-е изд., испр. – СПб.: Спец-Лит, 2000. – 589 с.

2.Миловидов В. Асимметрия информации или «симметрия заблуждений»? // Мировая экономика и международные отношения. – 2013. – № 3. –

С. 45–53.

3.Толстоброва Н.А., Толстобров Д.А. Методологический подход к разработке поведения клиентоориентированной фирмы // Совершенствование стратегического управления корпорациями и региональная инновационная политика: материалы рос. науч.-практ. конф. с междунар. участием (Пермь, 5 дек. 2013 г.) / Перм. гос. нац. исслед. ун-т. – Пермь, 2013. – С. 312–317.

4.Толстобров Д.А. Анализ поведения клиентоориентированной фирмы // Инновационное развитие экономики: тенденции и перспективы: материалы II Междунар. науч.-практ. конф. (г. Пермь, 15 окт. 2013 г.). – Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2013. – С. 382–389.

5.Хайек Ф.А. Индивидуализм и экономический порядок. – М.: Изограф, 2000. – 256 с.

6.Белых В.С. Правовое регулирование предпринимательской деятельности в России: монография. – М.: Проспект, 2010. – 432 с.

7.Важенина И.С., Копанцев Д.В. Деловая репутация – стратегическая составляющая жизнестойкости компаний // Журнал экономической теории. – 2009. – № 2. – С. 10.

Получено 1.06.2014

Толстобров Данил Александрович – магистрант, ПНИПУ, ГумФ,

гр. Э-13-1м, e-mail: 2told@mail.ru.

271

УДК 658.5–048.35

А.А. Ахметов А.А. Akhmetov

Пермский национальный исследовательский политехнический университет

Perm National Research Polytechnic University

МОДЕРНИЗАЦИЯ – БОЛЬШЕ ЧЕМ ПРОСТО ТЕКУЩАЯ НЕОБХОДИМОСТЬ

MODERNIZATION IS MORE THAN JUST

THE CURRENT NEED

Исследована взаимосвязь между модернизацией и изменением в мировой экономике, рассмотрены точки зрения авторов на определение инновационной модернизации, в качестве примера рассмотрен процесс адаптации предприятия к изменению потребности мирового рынка.

This article is devoted to the relationship between modernization and change in the world economy, considered the authors' view on the definition of innovative modernization, describe the adaptation of the enterprise, to a change in the world market.

Ключевые слова: модернизация, инновация, изменение, улучшение, «ЛУКОЙЛ».

Keywords: modernization, innovation, change, improvement, "LUKOIL".

Начавшаяся во всем мире новая индустриализация (или реиндустриализация) затронула все направления промышленности, но это не относится к нефтяной отрасли. Данной отрасли необходима модернизация, как плановая, так иврезультате вступления России в ВТО. Одним из условий этого события стал переход на производство высокооктанового топлива стандарта «Евро», которое является более экологичным. Производство нефтепродуктов такого стандарта такжеявляется более затратным и требует существенной модернизациитехнологического процесса производства. Целью работы является рассмотрение проблемыивозможностей модернизациивнефтянойотрасли.

Модернизация – мероприятие затратное, тем более что в настоящее время следует говорить о инновационной модернизации. В современной литературе есть несколько трактовок этого понятия [1]:

Автор |

Интерпретация инновационной модернизации |

Инновационная модернизация высокотехнологичных и наукоемких отраслей призвана не только активизировать процесс С.С. Демин (2012) коммерциализации интеллектуального потенциала в условиях рыночной среды, но и обеспечить качество и эффективность

современной экономики в целом

272

А.Б. Вебер, |

Инновационная модернизация – это процесс изменения типа |

|

социально-экономического развития общества, требующий |

||

А.А. Галкин, |

||

коренной трансформации существующей политической сис- |

||

Ю.А. Красин, |

||

темы, поскольку существующий правовой и политический |

||

Л.И. Никовская, |

||

порядок не соответствует целям инновационного технологи- |

||

В.И. Пантин (2011) |

ческого развития |

|

|

||

|

Инновационная модернизация экономических систем как про- |

|

|

цесс предполагает углубление взаимозависимости объема ка- |

|

|

питаловложений в генерирование нового знания, коммерциа- |

|

|

лизацию его результатов и эффективности макроэкономиче- |

|

|

ских процессов, организационно-хозяйственных механизмов |

|

Л.Г. Дудакова (2010) |

и методов государственного регулирования народного хозяй- |

|

ства. В отличие от организационно-технологической модер- |

||

|

низации, инновационное совершенствование внутренних |

|

|

взаимодействий в экономической системе, степени их адап- |

|

|

тированности к внешним воздействиям предполагает наличие |

|

|

нового знания, генерирование которого превращается в эко- |

|

|

номический процесс инвестиционного характера |

|

В.Ж. Келле (2010) |

Инновационная модернизация – это современная модерниза- |

|

ция, которая представляет собой переход страны на иннова- |

||

|

ционный путь развития, на инновационный сценарий |

|

|

Инновационная модернизация экономических отношений – |

|

|

это углубление взаимозависимости объема капиталовложений |

|

Д.С. Ушаков (2009) |

в разработку нового знания, коммерциализации его результа- |

|

|

тов и эффективности макроэкономических процессов, органи- |

|

|

зационно-хозяйственных механизмов и методов государст- |

|

|

венного регулирования народного хозяйства |

Модернизации нефтяной отрасли также способствует правительство. Так, например, ожидаетсяулучшениеэкономическойсреды, аименно:

1)рационализация налоговой нагрузки на предприятия энергетического сектора в рамках создания нормативной правовой базы, направленной на эффективное экономическое управление в энергетическом секторе страны;

2)будет происходить улучшение предпринимательского климата с помощью создания ясных и стабильных правил экономической деятельности компаний, гарантирующих соблюдение прав инвесторов с помощью введения предсказуемого и сбалансированного режима налогообложения и нормативной правовой базы, защищающей права инвесторов и развитие конкуренции;

3)улучшение амортизационной политики с помощью предоставления налогового режима ускоренной амортизации основных фондов для стимулирования инвестиций в их обновление и замену;

4)улучшение государственного ценового регулирования в сфере естественных монополий, учитывающего объективный рост издержек добычи, производства и транспортировки энергоносителей на внутреннем рынке, потреб-

273

ность в инвестиционных ресурсах для развития инфраструктурных объектов, а также предполагающего усиление контроля за эффективностью расходов в данной сфере (совершенствование системы закупок субъектов естественных монополий, переход к применению долгосрочных тарифов и повышение прозрачности и информационной открытости регулируемых организаций).

Ожидается, что завершится формирование системы рынков в электроэнергетике, обеспечивающей достаточные стимулы для инвестиций в развитие самой отрасли и повышение эффективности использования электроэнергии у потребителей.

Также будет закончено формирование системы перспективных регламентов, стандартов и норм, предусматривающих:

1)совершенствование лицензионной политики, устранение необоснованных административных барьеров;

2)внесение изменений в нормативную правовую базу технического регулирования энергетики, в том числе упрощение процедуры согласования

проектной документации для типовых проектов энергетических объектов с высокими технологическими и экологическими показателями, упрощение процедуры (схемы) сертификации для генерирующего оборудования, в отношении которого подтверждено соответствие передовым международным стандартам, установление приоритета использования передовых международных стандартов проектирования, изготовления и эксплуатации энергетического оборудования.

Будут поддерживаться стратегические инициативы, в том числе:

1)частно-государственное партнерство при осуществлении энергетических проектов;

2)система страхования рисков долгосрочного инвестирования в энергетический сектор;

3)формирование объединенных лизинговых компаний для снабжения организаций энергетического сектора передовыми технологиями и оборудованием;

4) стимулирование экономической мотивации деятельности малого

исреднего бизнеса в энергетическом секторе с учетом отраслевой специфики

ивенчурного инновационного производства;

5)стимулирование технического перевооружения, инновационного развития предприятий и отраслей топливно-энергетического комплекса;

6)организация и стимулирование повышения квалификации работников топливно-энергетического комплекса всех уровней (данные Министерства энергетики РФ).

Благодаря изменяющимся потребностям рынка многие предприятия проводили необходимую модернизацию производства. Так, в нефтяной отрасли возможно за счет глубины переработки сырья получить продукт более высокого качества и снизить количество отходов, но такой переход возможен

274

лишь при серьезных инвестициях в производство и требует значительного времени. Была необходима быстрая модернизация оборудования для выпуска топлива стандарта «Евро», и компания «ЛУКОЙЛ» заблаговременно ее осуществила в ООО «ЛУКОЙЛ-Пермнефтеоргсинтез». На данный момент топливо этой компании соответствует стандарту «Евро». А.П. Горшков представил в своей статье «Модель совокупного предложения инновационной продукции» модель эволюции продуктовой линейки компании [2]. В рамках нашего исследования продуктовой линейки компании ООО «ЛУКОЙЛ – Пермнефтеоргсинтез» были проведены соотношения выпуска продукции с 2008 г. с прогнозными данными развития мировой нефтяной промышленности, это позволило наглядно отразить процесс трансформации продуктовой линейки и увидеть позитивные темпы развития отрасли.

Отметим, что подавляющую долю экспорта до сих пор занимает нефть, а не конечные продукты (бензин, дизельное топливо, масла и т.п.). Качество конечных продуктов до сих пор уступает зарубежным аналогам, к нам продолжает экспортироваться конечный продукт из нашего сырья, в связи с чем отечественная экономика получает гораздо меньше, чем могла бы.

Список литературы

1.Батукова Л.Р., Белякова Г.Я. Инновационная модернизация экономики: сущность понятия, его взаимосвязь с понятиями модернизация и модернизация экономики// Фундаментальныеисследования. – 2013. – №10. – С. 2495–2498.

2.Горшков А.П. Модель совокупного предложения инновационной продукции // Журнал экономической теории. – 2009. – № 2. – С. 154.

Получено 1.06.2014

Ахметов Александр Альбертович – магистрант, ПНИПУ, ГумФ,

гр. Э-13-м, e-mail: aleksakhmetov@yandex.ru.

275

УДК 338.45 (338.24)

А.С. Мельникова А.S. Melnikova

Пермский национальный исследовательский политехнический университет

Perm National Research Polytechnic University

АНАЛИЗ КОМПЛЕКСНОГО ОПЕРАТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ОАО «ЛУКОЙЛ»

ANALYSIS OF INTEGRATED OPERATIONAL MANAGEMENT OF CURRENT ASSETS OPEN JOINT STOCK COMPANY "LUKOIL"

Отражена динамика состава и структуры оборотных активов открытого акционерного общества «ЛУКОЙЛ» за 2010–2013 гг. Представлены результаты расчета чистого оборотного капитала и оборотных активов предприятия. Проиллюстрирован анализ политики формирования оборотных активов общества за анализируемый период. Определена дауэсизация формирования и финансирования оборотных активов в соответствии с матрицей выбора политики развития оперативного управления оборотным капиталом организации.

Dynamics of structure and structure of current assets open joint stock company “LUKOIL” for 2010– 2013 is reflected. Results of calculation of net working capital and current assets of the enterprise are presented. The analysis of policy of formation of current assets of society for the analyzed period is graphically illustrated. The policy of formation and financing of current assets according to a matrix of a choice of policy of development of operational management of working capital of the organization is defined.

Ключевые слова: оборотные активы, ликвидность, платежеспособность, чистый оборотный капитал, политики финансирования и формирования текущих активов.

Keywords: current assets, liquidity, solvency, net working capital, politicians of financing and formation of the current assets.

Комплексное оперативное управление оборотными активами организации предусматривает определение потребности в оборотном капитале, оптимизацию его структуры, выбор эффективных форм и источников финансирования оборотных активов, минимизацию цены оборотного капитала, обеспечение ликвидности оборотных активов, сокращение длительности цикла их оборота, разработку кредитной политики, обеспечение эффективного использования оборотного капитала [1].

276

Основными целями комплексного оперативного управления оборотным капиталом являются: обеспечение соблюдения графика производства, обеспечение стабильности сбыта, сведение к минимуму расходов на текущее финансирование, обеспечение ликвидности предприятия [2].

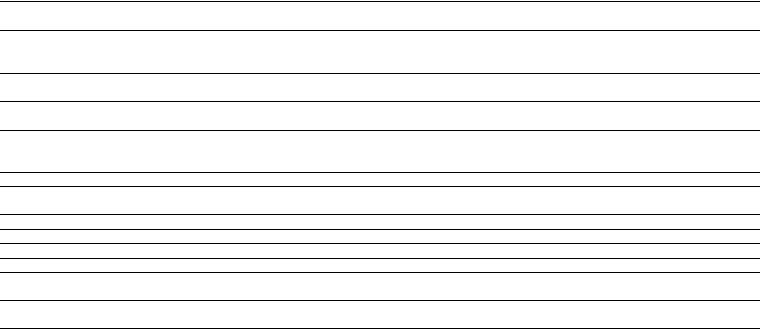

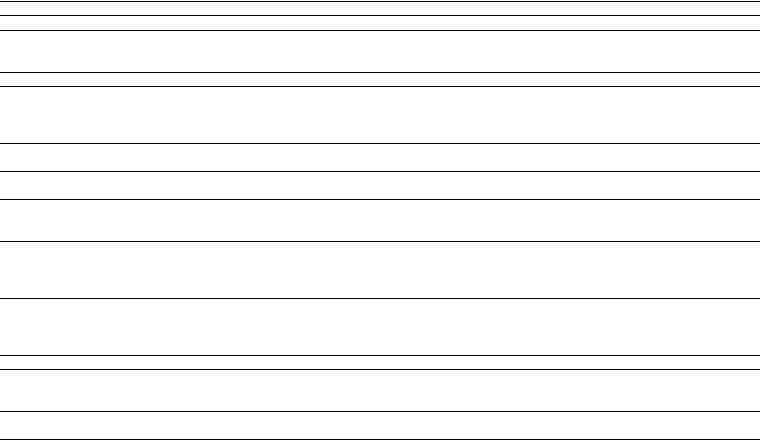

Втабл. 1 представлены результаты горизонтального и вертикального анализа актива и пассива баланса ОАО «ЛУКОЙЛ» [3]. Как видно из таблицы, имущественный потенциал компании возрос на 25422 млн долл. США, или на 30,26 %. В структуре имущества свыше 70 % занимают внеоборотные активы, что соответствует отраслевой специфике промышленной организации (показатели2013 г.: 78,62 % – внеоборотныеактивы, 21,38 % – оборотныеактивы).

Темп прироста внеоборотных активов (35,71 %) превышал темп прироста оборотных активов (13,47 %). Рост менее ликвидной составляющей негативно влияет на уровень ликвидности имущества компании в целом.

За анализируемый период сумма акционерного капитала, относящаяся

кОАО «ЛУКОЙЛ», возросла на 19 381 млн долл. США. При этом темп прироста акционерного капитала (32,74 %) превышал темп прироста долгосрочных (28,26 %) и краткосрочных (21,55 %) обязательств. Сумма собственных средств значительно превышает сумму обязательств.

Удельный вес акционерного капитала, относящийся к ОАО «ЛУКОЙЛ», висточниках финансирования составляет 71,80 % на 2013 г., что положительно влияет на уровень финансовой независимости компании. Свыше 70 % в структуре источников финансирования занимает нераспределенная прибыль (реинвестированная), заанализируемыйпериодтемпприростаравен38 %.

Втабл. 2 представлены результаты анализа ликвидности баланса ОАО «ЛУКОЙЛ» с помощью абсолютных показателей [3]. Как следует из приведенных данных, соотношение активов и пассивов предприятия выглядит следующим образом (на 2013 г.): А1 < П1, А2 > П2, А3 < П3, А4 > П4.

Баланс не является абсолютно ликвидным, у компании отмечается хронический дефицит наиболее ликвидных активов для погашения наиболее срочных обязательств, что может вызвать нарушение графика текущих платежей. Наблюдается стабильное превышение быстрореализуемых активов над среднесрочнымиобязательствами, чтообеспечиваеттекущуюликвидность(А2 > П2).

Перспективная ликвидность, которая анализируется путем сопоставления будущих поступлений и платежей, является недостаточной, так как наблюдается дефицит платежных средств: А3 < П3. Это может привести к нарушению платежеспособности компании в будущем.

Превышение быстрореализуемых активов по сравнению со среднесрочными обязательствами обеспечивало текущую ликвидность в 2011 г. Показа-

тели 2010, 2012 и 2013 г. говорят о неплатежеспособности компании

(А1 + А2) < (П1 + П2).

277

278

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

Горизонтальный и вертикальный анализ консолидированного баланса ОАО «ЛУКОЙЛ» |

|

|

|||||||||||

|

по состоянию на 31 декабря 2010–2013 гг. (млн долл. США) |

|

|

|

|

||||||||

|

|

|

|

|

Абсолютное |

|

Темп прироста/ |

|

Удельный вес, % |

|

|

||

Основные показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

|

|

|

|||||

|

|

|

|

|

отклонение |

|

снижения, % |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

Изменение |

1 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

10 |

11 |

12 |

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные средства и их |

2368 |

2753 |

2 914 |

1712 |

–656 |

|

–27,70 |

2,82 |

3,02 |

2,94 |

1,56 |

|

–1,26 |

эквиваленты |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные финансовые |

168 |

157 |

286 |

363 |

195 |

|

116,07 |

0,20 |

0,17 |

0,29 |

0,33 |

|

0,13 |

вложения |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

и векселя к получению за минусом |

8219 |

8921 |

8 667 |

7943 |

–276 |

|

–3,36 |

9,78 |

9,78 |

8,76 |

7,26 |

|

–2,52 |

резерва по сомнительным долгам |

|

|

|

|

|

|

|

|

|

|

|

|

|

Запасы |

6231 |

7533 |

8 098 |

8801 |

2570 |

|

41,25 |

7,42 |

8,26 |

8,18 |

8,04 |

|

0,62 |

Расходы будущих периодов |

2934 |

3219 |

3 541 |

3801 |

867 |

|

29,55 |

3,49 |

3,53 |

3,58 |

3,47 |

|

–0,02 |

и предоплата по налогам |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие оборотные активы |

697 |

946 |

767 |

775 |

78 |

|

11,19 |

0,83 |

1,04 |

0,78 |

0,71 |

|

–0,12 |

Итого: оборотные активы |

20617 |

23529 |

24 273 |

23395 |

2778 |

|

13,47 |

24,54 |

25,80 |

24,53 |

21,38 |

|

–3,16 |

Финансовые вложения |

5637 |

5952 |

4124 |

4255 |

–1382 |

|

–24,52 |

6,71 |

6,53 |

4,17 |

3,89 |

|

–2,82 |

Основные средства |

54629 |

56803 |

66 883 |

78466 |

23837 |

|

43,63 |

65,02 |

62,29 |

67,59 |

71,70 |

|

6,68 |

Долгосрочные активы по |

676 |

591 |

569 |

684 |

8 |

|

1,18 |

0,80 |

0,65 |

0,57 |

0,63 |

|

–0,17 |

отложенному налогу на прибыль |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Деловая репутация и прочие |

1446 |

1344 |

1964 |

1300 |

–146 |

|

–10,10 |

1,72 |

1,47 |

1,98 |

1,19 |

|

–0,53 |

нематериальные активы |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие внеоборотные активы |

1012 |

2973 |

1148 |

1339 |

327 |

|

32,31 |

1,20 |

3,26 |

1,16 |

1,22 |

|

0,02 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: внеоборотные активы |

63400 |

67663 |

74 688 |

86044 |

22644 |

|

35,72 |

75,46 |

74,20 |

75,47 |

78,62 |

|

3,16 |

Итого: активы |

84017 |

91192 |

98 961 |

109439 |

25422 |

|

30,26 |

100 |

100 |

100 |

0,00 |

|

0,00 |

Обязательства и акционерный |

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 1

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Кредиторская задолженность |

5607 |

5995 |

7 263 |

7335 |

1728 |

30,82 |

6,67 |

6,57 |

7,34 |

6,70 |

0,03 |

|

Краткосрочные кредиты и займы |

|

|

|

|

|

|

|

|

|

|

|

|

и текущая часть долгосрочной |

2125 |

1792 |

658 |

1338 |

–787 |

–37,04 |

2,53 |

1,97 |

0,66 |

1,22 |

–1,31 |

|

задолженности |

|

|

|

|

|

|

|

|

|

|

|

|

Обязательства по уплате налогов |

2099 |

2271 |

2 802 |

2501 |

402 |

19,15 |

2,50 |

2,49 |

2,83 |

2,29 |

–0,21 |

|

Прочие краткосрочные |

944 |

1050 |

1730 |

1923 |

979 |

103,71 |

1,12 |

1,15 |

1,75 |

1,76 |

0,64 |

|

обязательства |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: краткосрочные |

10 775 |

11 108 |

12 453 |

13 097 |

2322 |

21,55 |

12,82 |

12,18 |

12,58 |

11,97 |

–0,85 |

|

обязательства |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочная задолженность по |

9069 |

7300 |

5963 |

9483 |

414 |

4,57 |

10,79 |

8,01 |

6,03 |

8,67 |

–2,12 |

|

кредитам и займам |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства по |

2417 |

2790 |

3651 |

4724 |

2307 |

95,45 |

2,88 |

3,06 |

3,69 |

4,32 |

1,44 |

|

отложенному налогу на прибыль |

|||||||||||

|

Обязательства, связанные |

|

|

|

|

|

|

|

|

|

|

|

|

с окончанием использования |

1788 |

2120 |

2195 |

2764 |

976 |

54,59 |

2,13 |

2,32 |

2,22 |

2,53 |

0,40 |

|

активов |

|

|

|

|

|

|

|

|

|

|

|

|

Прочая долгосрочная кредиторская |

360 |

408 |

511 |

516 |

156 |

43,33 |

0,43 |

0,45 |

0,52 |

0,47 |

0,04 |

|

задолженность |

|

|

|

|

|

|

|

|

|

|

|

|

Итого: долгосрочные |

13 634 |

12 618 |

12 320 |

17 487 |

3853 |

28,26 |

16,23 |

13,84 |

12,45 |

15,98 |

–0,25 |

|

обязательства |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

–1,10 |

|

|

Итого: обязательства |

24 409 |

23 726 |

24 773 |

30 584 |

6175 |

25,30 |

29,05 |

26,02 |

25,03 |

27,95 |

|

|

Капитал |

|

|

|

|

|

|

|

|

|

|

|

|

Акционерный капитал, |

|

|

|

|

|

|

|

|

|

|

|

|

относящийся к ОАО «ЛУКОЙЛ» |

|

|

|

|

|

|

|

|

|

|

|

|

Обыкновенные акции |

15 |

15 |

15 |

15 |

0 |

0,00 |

0,018 |

0,016 |

0,015 |

0,01 |

0,00 |

|

Собственные акции, выкупленные |

|

|

|

|

|

|

|

|

|

|

|

|

у акционеров, по стоимости |

(3683) |

(4081) |

(5189) |

(5189) |

–1506 |

40,89 |

–4,38 |

–4,48 |

–5,24 |

–4,74 |

0,36 |

|

приобретения |

|

|

|

|

|

|

|

|

|

|

|

|

Облигации с правом обмена |

(980) |

(980) |

(2 500) |

(2500) |

–1520 |

155,10 |

–1,17 |

–1,07 |

–2,53 |

–2,28 |

1,11 |

|

на акции |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

279 |

Добавочный капитал |

4700 |

4798 |

4734 |

4574 |

–126 |

–2,68 |

5,59 |

5,26 |

4,78 |

4,18 |

–1,41 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

280

Окончание табл. 1

Нераспределенная прибыль |

59 212 |

67 940 |

76 216 |

81 733 |

22 521 |

38,03 |

70,48 |

74,50 |

77,02 |

74,68 |

4,20 |

|

Прочий накопленный совокупный |

(67) |

(54) |

(69) |

(55) |

12 |

–17,91 |

–0,08 |

–0,06 |

–0,07 |

–0,05 |

–0,03 |

|

убыток |

|

|

|

|

|

|

|

|

|

|

|

|

Итого: акционерный капитал, |

59 197 |

67 638 |

73 207 |

78 578 |

19 381 |

32,74 |

70,46 |

74,17 |

73,98 |

71,80 |

1,34 |

|

относящийся к ОАО «ЛУКОЙЛ» |

||||||||||||

Неконтролируемая доля |

411 |

(172) |

981 |

277 |

–134 |

–32,60 |

0,49 |

–0,19 |

0,99 |

0,25 |

–0,24 |

|

в дочерних компаниях |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Итого: капитал |

59 608 |

67 466 |

74 188 |

78 855 |

19 247 |

32,29 |

70,95 |

73,98 |

74,97 |

72,05 |

1,10 |

|

Итого: обязательства и капитал |

84 017 |

91 192 |

98 961 |

109 439 |

25 422 |

30,26 |

100 |

100 |

100 |

0,00 |

0,00 |