Эффективность использования общественных фондов социально-экономиче

..pdfМинистерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Пермский национальный исследовательский политехнический университет»

Н.П. Паздникова

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБЩЕСТВЕННЫХ ФОНДОВ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РЕГИОНА

Монография

Издательство Пермского национального исследовательского

политехнического университета

2015

УДК 338.24 (470.53) П12

Рецензенты:

д-р экон. наук Ж.А. Мингалева

(Пермский национальный исследовательский политехнический университет);

канд. экон. наук, доцент С.Е. Шипицына (Пермский государственный национальный исследовательский университет)

Паздникова, Н.П.

П12 Эффективность использования общественных фондов социально-экономической системы региона : моногр. / Н.П. Паздникова. – Пермь : Изд-во Перм. нац. исслед. поли-

техн. ун-та, 2015. – 174 с.

ISBN 978-5-398-01468-6

Рассмотрены подходы к эффективности использования общественных фондов социально-экономической системы региона. Особое внимание уделено программно-целевому планированию и распределению общественных ресурсов региональными общественными фондами.

Предназначено для преподавателей, аспирантов и студентов, специалистов, интересующихся вопросами управления общественными ресурсами, проблемами повышения эффективности использования общественных фондов социально-экономической системы региона.

УДК 338.24 (470.53)

ISBN 978-5-398-01468-6 |

© ПНИПУ, 2015 |

ОГЛАВЛЕНИЕ |

|

Введение.......................................................................................................... |

4 |

Глава 1. Устойчивость общественных фондов |

|

социально-экономической системы региона....................................... |

6 |

1.1. Подходы к понятию устойчивости общественного фонда.......... |

6 |

1.2. Реализация программного бюджета социально- |

|

экономической системы на региональном уровне..................... |

11 |

1.3. Подходы к оценке устойчивости общественных фондов.......... |

20 |

Глава 2. Программно-целевое управление как способ повышения |

|

эффективности расходов общественных фондов.............................. |

31 |

2.1. Концептуальные основы программно-целевого управления... |

31 |

2.2. Подходы к оценке государственных программ как новому |

|

инструменту программно-целевого управления........................ |

46 |

2.3.Некоммерческий сектор социально-экономической системы региона как основной институт программно-целевого

управления..................................................................................... |

72 |

Глава 3. Мониторинг эффективности общественных расходов |

|

в условиях реформирования социально-экономической |

|

системы региона................................................................................... |

84 |

3.1. Организация мониторинга эффективности общественных |

|

расходов в бюджетном процессе................................................. |

84 |

3.2. Методы оценки эффективности общественных расходов ........ |

92 |

3.3.Бюджетирование, ориентированное на результат как способ повышения эффективности управления общественными

расходами.................................................................................... |

105 |

Глава 4. Результаты апробации мониторинговых мероприятий, |

|

направленных на повышение эффективности расходов |

|

общественного фонда городского поселения.................................. |

115 |

4.1. Система контроля и результаты мониторинга расходов |

|

общественного фонда................................................................. |

115 |

4.2. Мониторинг эффективности расходных обязательств |

|

городского поселения................................................................. |

124 |

4.3. Экономическое обоснование полученного эффекта для |

|

общественного фонда от предложенных мероприятий........... |

139 |

Библиографический список....................................................................... |

166 |

|

3 |

ВВЕДЕНИЕ

Внастоящее время реформирование общественного сектора

вРоссии относится к числу наиболее актуальных вопросов регионального управления. Прежде всего это связано с тем, что трудности, обусловленные трансформацией и глобализацией социальноэкономических процессов, отражаются на регионах и их локальных территориях с выраженной спецификой и особенностями протекания. В сложившихся условиях важнейшей задачей регионального управления является необходимость повышения уровня социально-экономического развития, которое требует применения новых, более эффективных механизмов управления общественными ресурсами. В этой связи для российских регионов особую актуальность приобретает использование методов общественного фондирования, которые ориентированы на долгосрочный результат, поскольку оно в корне меняет не только функционирование стадий бюджетного процесса, но и концепцию управления общественными расходами.

При бюджетировании существенная роль отводится мониторингу качества предоставляемых услуг и эффективности общественных расходов. Такого рода инструмент финансового контроля позволяет органам власти обладать необходимой информацией для принятия управленческих решений. Однако в современной финансовой науке и практике этому вопросу уделяется недостаточно внимания. Проводимый в современных условиях финансовый контроль не совсем отвечает требованиям экономического развития, так как не позволяет оценивать эффективность вложения общественных средств и не учитывает общественную значимость расходов. Между тем в современной экономике результативность разнообразных денежных потоков – это обязательный аспект успешной деятельности всех субъектов, к которым относятся и органы власти. Таким образом, проводимые в России преобразования социально-экономической системы должны вклю-

4

чать в себя разработку и реализацию механизма мониторинга, позволяющего отслеживать эффективность использования общественных ресурсов на любом уровне управления. Поэтому вопросы мониторинга эффективности расходов общественных фондов, особенно местных, являются весьма актуальными.

Основная цель монографии – исследовать современные тео- ретико-методологические положения и методический инструментарий повышения эффективности использования общественных средств в условиях общественного фондирования, ориентированного на результат, показать мониторинговые действия, направленные на повышение эффективности расходов.

Теоретической базой исследования являются концепции экономической теории, теории государственных и муниципальных финансов, труды российских и зарубежных ученых и ведущих экспертов в области государственного бюджетирования. В исследовании анализируются и обобщаются законодательные акты Российской Федерации, нормативные документы Министерства финансов РФ и Федерального казначейства, данные статистических сборников Федеральной службы статистики РФ, издания текущей и периодической печати, законодательство Пермского края, решения местных органов власти об общественном фонде.

Теоретической и методологической базой работы послужили законодательные и нормативные акты Российской Федерации и Пермского края, научные труды отечественных и зарубежных ученых, материалы специализированных журналов экономической направленности, а также публикации специализированных интернет-сайтов.

5

Глава 1 УСТОЙЧИВОСТЬ ОБЩЕСТВЕННЫХ ФОНДОВ

СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ СИСТЕМЫ РЕГИОНА

1.1. Подходы к понятию устойчивости общественного фонда

Одним из самых значимых общественных фондов в Российской Федерации является общественный фонд разных уровней социально-экономической системы: федеральный общественный фонд, общественные фонды субъектов РФ и местные общественные фонды. Устойчивость общественного фонда создает не только условия для нормального функционирования социальноэкономической системы, но и определяет конкурентоспособность территории по отношению к другим территориям в сфере выполнения своих функциональных полномочий.

Что же такое устойчивость общественного фонда?

По мнению А.Г. Грязновой, под устойчивостью общественного фонда необходимо рассматривать такое состояние общественного фонда, при котором создаются условия нормального функционирования власти, реализация закрепленных бюджетных полномочий на основе своевременного и полного финансирования предусмотренных общественным фондом, включая погашение и обслуживание внутреннего и внешнего долга1.

Более широкое понятие устойчивости дает С.М. Каратаев: «Устойчивость общественного фонда – это вероятность своевременного и полного покрытия органами публичной власти за счет средств общественного фонда расходов, необходимых для реали-

1 Финансово-кредитный энциклопедический словарь / под общ. ред. А.Г. Грязновой. М.: Финансы и статистика, 2002. 1168 с.

6

зации своих полномочий, обеспечения инвестиционных потребностей территории, а также погашения долговых и иных обязательств и расходов по их обслуживанию»2.

Устойчивость общественного фонда позволяет судить о прочности финансовой базы распределения общественных ресурсов. Понятие устойчивости общественного фонда аналогично понятию финансовой устойчивости хозяйствующего субъекта: оба понятия основываются на общих принципах – полного покрытия текущих расходов, эффективности и экономности расходования средств, обязательности инвестиционных вложений, страхования непредвиденных расходов и рисков. Вместе с тем данные понятия различаются по своему характеру, содержанию, принципам, факторам, влияющим на величину устойчивости и т.д.

Устойчивость общественного фонда может быть определена для общественного фонда любого уровня, начиная от федерального и заканчивая сельским уровнем. Особенно актуально в современных условиях определения устойчивости общественных фондов регионального и местного уровней бюджетной системы РФ. При этом чем более длителен период расчета устойчивого состояния, тем более адекватной является оценка того, насколько эффективно и рационально орган публичной власти осуществляет деятельность по реализации своих полномочий и обеспечению развития соответствующего государства или муниципального образования3.

Устойчивость общественного фонда обладает рядом отличительных критериев: бюджетная самостоятельность, сбалансированность, платежеспособность, характер расчетов; эффективность использования общественных средств; размер и структура

2Каратаев С.М. К вопросу о понятии устойчивости бюджета // Дайджест-

Финансы. 2003. № 5. С. 39–46.

3Паздникова Н.П. Методические аспекты оценки реализации целевых программ региональных внебюджетных фондов // Вестник Пермского универси-

тета. Экономика. 2013. № 4(19). С. 56–59.

7

внутреннего и внешнего долга; качество общественного менеджмента и др.4

Общественная самостоятельность характеризуется спо-

собностью субъекта власти самостоятельно мобилизовывать общественные ресурсы в общественный фонд, не прибегая к финансовой помощи сверху; показатель оценки – соотношение собственных доходов общественного фонда (налоговых и неналоговых) и расходов. Чем больше собственных доходов, тем выше общественная самостоятельность общественного фонда.

При оценке влияния сбалансированности общественного фонда исходят из того, что устойчивость общественного фонда обеспечивается балансом между доходами и расходами, достигнутыми не только в пределах года, но и по кварталам, месяцам. Необходимость внутригодового анализа сбалансированности связана с тем, что даже минимальная величина годовых кассовых разрывов может приводить к невыполнению или несвоевременному выполнению бюджетных обязательств. В ряде случаев, например, когда в расходах общественного фонда значительное место занимают платежи по обслуживанию внутреннего и внешнего долга, сбалансированность общественного фонда в рамках одного года не дает информации о возможностях территорий мобилизовывать дополнительные доходы в будущих периодах, особенно в условиях меняющегося законодательства, экономики, конъюнктуры. Для получения такой оценки устойчивость общественного фонда необходимо определять не только в границах одного финансового года, но и для будущих прогнозных периодов.

Платежеспособность субъекта публичной власти – способность полно и своевременно отвечать по своим долговым обязательствам. Для обеспечения платежеспособности органы власти

4 Курбатовская Н.С. Аудит эффективности: проблемы внедрения в практику // Молодые ученые о современном финансовом рынке РФ: материалы заоч. науч.-практ. конф., студ. асп. и молодых ученых (Пермь, 28 апр. 2011 г.) /

Перм.гос.ун-т. Пермь, 2011. С. 47–51.

8

(местного самоуправления) используют различные источники доходов – реальные и потенциальные.

Источники реальных доходов:

налоговые и неналоговые доходы;

задолженность по начисленным, но неуплаченным налогам и сборам;

отсрочки по уплате налогов и сборов; просроченная задолженность по налоговым и неналоговым платежам.

Источники потенциальных доходов:

заимствования на рынке капиталов;

продажа имущества, принадлежащего субъекту власти;

рост поступлений налогов за счет увеличения рентабельности предприятий и повышения деловой активности;

повышение собираемости налогов и т.д.

Размер и структура внутреннего и внешнего долга определя-

ется долговой политикой, разрабатываемой на средне- и долгосрочную перспективу, имеющая непосредственное влияние на состояние долговых обязательств перед резидентами и нерезидентами. Теоретические и практические вопросы управления государственным долгом и влияния долговой политики на устойчивое развитие экономики представлены в работах А. Вавилова, С.Б. Пахомова, Л.Н. Лыковой, Е.И. Солдатовой, А.Г. Силуанова и др. Кроме того, оценке страновых и региональных кредитных рейтингов посвящены современные исследования ведущих международных организаций и рейтинговых агентств: International Monetary Fund, FitchRatings, Moody’s Investors Service, Standard&Poor’s, «Экономическая экспертная группа».

Кроме того, устойчивость общественного фонда имеет огромное значение в практике общественного менеджмента: в современных условиях необходимо правильно не только оценивать положение конкретных территориальных образований и выстраивать обоснованную бюджетную политику, но и своевременно принимать управленческие решения, направленные на решение проблемных ситуаций.

9

В этой связи необходимо учитывать факторы, влияющие на устойчивость общественного фонда (рис. 1.1).

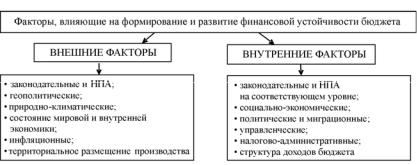

Рис. 1.1. Факторы, влияющие на формирование и развитие финансовой устойчивости общественного фонда

Внешние факторы, влияющие на потерю устойчивости общественного фонда, следующие: принятие на федеральном и региональном уровнях законодательных актов, сокращающих налоговый потенциал общественных фондов; утрата самостоятельности общественного фонда в связи с недостаточностью доходных источников; сокращение собственности вследствие ее передачи на другой уровень бюджетной системы; недостаточно развитая правовая система защиты прав инвесторов и исполнения законодательства; нестабильность экономики, денежной и финансовокредитной систем. Что касается внутренних факторов, влияющих на устойчивость общественного фонда, то к ним необходимо отнести: наличие значительных финансовых обязательств у органов власти (большой величины заемных средств); уклонение от уплаты налогов; преднамеренные или случайные ошибки органов власти в области бюджетного процесса, связанные с качеством планирования (соотношение плановых и фактических показателей; наличие и исполнение перспективного финансового плана), качеством исполнения общественного фонда, качеством контроля и аналитической работы и последующего применения их результатов в планировании (нецелевое использование средств), а также

10