Эффективность использования общественных фондов социально-экономиче

..pdfотражению общественной значимости результатов («ожидаемые непосредственные» и «конечные») использования средств.

Вместе с тем современная мировая практика свидетельствует о том, что многовариантность результатов использования средств общественных фондов определяет необходимость обоснования различий между указанными результатами в рамках бюджетного процесса. Кроме того, важным является обоснование оценки достигнутых результатов как количественными, так и качественными показателями. Здесь уточним, что главное требование к ним – измеримость и сопоставимость.

Важно также отметить, что методы бюджетирования, ориентированного на результат, не были реализованы в полной мере,

врезультате чего федеральными органами власти была выдвинута обращенность к внедрению программного общественного фонда.

Вусловиях современной экономической действительности

вкачестве одного из инструментов повышения эффективности общественных расходов как составной части эффективности деятельности органов государственной власти и органов местного самоуправления вводится программно-целевой принцип организации их деятельности.

При этом в рамках планирования расходов общественного фонда в рамках бюджетного процесса вводятся государственные программы РФ. Государственная программа Российской Федерации – документ, определяющий цель, задачи, результаты, основные направления и инструменты государственной политики либо обеспечивающий реализацию в установленные сроки крупномасштабных мероприятий общенационального или международного значения.

Укажем, что в качестве общих принципов разработки и реализации государственных программ обозначены следующие критерии:

1) определение органа исполнительной власти, отвечающего за реализацию государственной программы (достижение конечных результатов);

111

2)формирование государственных программ исходя из долгосрочных целей социально-экономического развития и индикаторов их достижения;

3)установление для государственных программ измеримых результатов двух типов: конечных результатов, характеризующих удовлетворение потребностей внешних потребителей, и непосредственных результатов, характеризующих объемы и качество

оказания государственных услуг, прогнозируемых при заданных условиях104;

4)охват государственными программами всех сфер деятельности органов исполнительной власти и, следовательно, большей части общественных ассигнований, других материальных ресурсов, находящихся в их распоряжении, а также интеграция регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (общественных, налоговых, таможенных, имущественных, кредитных, долговых и валютных) инструментов для достижения целей государственных программ;

5)наделение органов исполнительной власти и их должностных лиц, осуществляющих управление государственными программами и их подпрограммами, полномочиями, необходимыми

идостаточными для достижения целей программ в соответствии с принципами и требованиями проектного управления;

6)проведение регулярной оценки результативности и эффективности реализации государственных программ, в том числе внешней экспертизы, оценки их вклада в решение вопросов модернизации и инновационного развития экономики с возможностью их корректировки или досрочного прекращения, а также ус-

тановление ответственности должностных лиц в случае неэффективной реализации программ105.

104Сугарова И.В. Программный бюджет: вопросы внедрения и применения. Владикавказ: Северная Осетия, 2013. 256 с.

105Малышев Ю.А., Кутергина Г.В., Аввакумов В.Ю. Формирование системы мониторинга // Аудит и финансовый анализ. 2010. № 6. С. 238–250.

112

Переход к такой практике требует создания необходимых условий для планирования общественных ассигнований по новым принципам, в том числе изменения порядка составления и утверждения общественных фондов, корректировки общественной классификации Российской Федерации, формирования статистических данных, являющихся базовыми для показателей результативности106.

Внедрение программно-целевого принципа ориентировано на стратегические цели и всю совокупность мер для их достижения в рамках государственных программ. Государственными программами планируется охватить все сферы деятельности органов исполнительной власти и большую часть общественных ассигнований.

В современной мировой практике не сформирована однозначная позиция относительно внедрения программного общественного фонда на региональном и муниципальном уровнях. Так, согласно одной из позиций региональные и муниципальные программы должны быть максимально приближены к федеральным программам. Согласно противоположной позиции соответствующим территориям необходимо ориентироваться, прежде всего, на приоритеты их социально-экономического развития и, следовательно, предусматривать иные программы. На наш взгляд, в результате особенности внедрения государственных программ на региональный и муниципальный уровень повлекут за собой необходимость совершенствования системы общественного планирования107.

Таким образом, с внедрением бюджетирования, ориентированного на результат, происходит постепенный переход от постатейного, сметного общественного фонда через исполнительский

106Карепина О.И. Государственный финансовый контроль в социальной сфере, ориентированной на повышение результативности: дис. … канд. экон. наук. Ростов н/Д, 2006. 199 с.

107Алеев Б.Ф. Инновации в процессе модернизации муниципального финансового контроля // Вестник АКСОР. 2010. № 3. С. 25–27.

113

общественный фонд к программному общественному фонду. Программный общественный фонд является мощным инструментом бюджетирования, ориентированного на результат, так как он отражает, сколько средств было направлено на достижение конкретных результатов для общества. Его основой является долгосрочная оценка ожидаемых результатов.

Для того чтобы все преимущества БОР полностью реализовались, потребуется достаточно длительное время. Ускоренное проведение реформы без необходимой подготовки может привести к отрицательным результатам.

114

Глава 4 РЕЗУЛЬТАТЫ АПРОБАЦИИ

МОНИТОРИНГОВЫХ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ РАСХОДОВ ОБЩЕСТВЕННОГО ФОНДА ГОРОДСКОГО ПОСЕЛЕНИЯ

4.1. Система контроля и результаты мониторинга расходов общественного фонда

С учетом интересующего нас территориального аспекта считаем целесообразным уделить внимание органам общественного контроля в поселениях РФ на примере исследуемого нами городского поселения.

В соответствии с решением собрания городского поселения «О бюджетном процессе в городском поселении» (ст. 37) к органам финансового контроля относятся органы, которые приведены на рис. 4.1.

Рис. 4.1. Структура органов финансового контроля городского поселения

115

Целями финансового контроля за расходами общественного фонда является проверка соблюдения общественного законодательства РФ и региона, эффективности использования общественных средств, привлечение виновных к ответственности, возмещение причиненного ущерба и осуществление мероприятий по предотвращению нарушений общественного законодательства.

Собрание городского поселения осуществляет контроль путем рассмотрения и утверждения общественного фонда поселения

и смет |

необщественных |

фондов (предварительный |

контроль), |

а также |

отчетов об их |

исполнении (последующий |

контроль). |

В течение финансового года в порядке текущего контроля они могут на своих заседаниях, а также на заседаниях образованных комиссий и рабочих групп рассматривать отдельные вопросы расходования общественного фонда.

В составе собрания городского поселения создаются общественные комиссии, наделенные полным объемом полномочий в области финансовой политики и контроля за финансовой деятельностью органов исполнительной власти. Они не имеют постоянного экспертного и ревизионного аппарата и осуществляют контрольные функции путем запроса и анализа необходимой информации без выхода на объекты для проведения экспертных работ и контрольных мероприятий на местах, имеют право давать необходимые поручения районной контрольно-счетной палате108.

Контрольно-счетные палаты муниципального образования являются независимыми специализированными государственными органами общественного контроля. К задачам и функциям этих контрольно-счетных палат относятся организация и проведение оперативного контроля:

за надлежащим использованием средств местных общественных фондов в текущем году;

108 Гареева Л.М. Оценка эффективности деятельности муниципальных органов на основе системы бюджетирования, ориентированного на результат // «Dny vědy – 2012» Dil Ekonomické vědy. М., 2013.

116

за своевременным исполнением доходных и расходных статей местного общественного фонда и необщественных фондов по объемам и структуре;

за поступлением средств в местные общественные фонды от управления собственностью, принадлежащей территориальным органам власти;

за законностью и своевременностью движения средств местного общественного фонда и необщественных фондов;

за результативностью и эффективностью использования заемных средств, получаемых местными органами власти путем выпуска облигаций и других видов ценных бумаг.

Контрольно-счетные палаты осуществляют:

предварительный контроль на этапе экспертизы законодательных актов и районных программ;

текущий контроль путем проведения проверок и обследований, связанных с зачислением, перечислением и использованием средств местного общественного фонда, необщественных фондов в организациях независимо от форм собственности;

последующий контроль путем проведения экспертиз и подготовки заключений по отчетам о расходах общественного фонда и смет необщественных фондов.

Исполнительные органы власти муниципального района региона обладают всеобъемлющими полномочиями в области общественного контроля, поскольку контроль является одним из звеньев возложенной на них функции непосредственного управления районными финансовыми и материальными ресурсами. В их задачи входит также организация системы финансового контроля, включающей в себя органы межведомственного и ведомственного контроля, и обеспечение эффективности ее функционирования. Они непосредственно или через создаваемые ими органы осуществляют все виды контроля (предварительный, текущий и последующий). Кроме того, в их полномочия входит контроль за эффективностью управления собственностью, организация контроля за рациональным расходованием средств общественного фонда

117

и необщественных фондов, контроль за оптимальным размещением муниципального заказа, за сбалансированной политикой в области заимствований. Для непосредственного контроля районной администрации создают необходимые органы в структуре исполнительной власти.

Уполномоченные должностные лица администрации городского поселения осуществляют финансовый контроль за операциями с общественными средствами получателей средств общественного фонда поселения, средствами администраторов источников финансирования дефицита, а также за соблюдением получателями общественных кредитов, общественных инвестиций и муниципальных гарантий условий выделения, получения, целевого использования и возврата общественных средств.

Главный распорядитель общественных средств осуществляет финансовый контроль за подведомственными распорядителями (получателями) общественных средств в части обеспечения правомерного, целевого, эффективного использования общественных средств. Главный распорядитель общественных средств осуществляет контроль за использованием субсидий, субвенций их получателями в соответствии с условиями и целями, определенными при предоставлении указанных средств из бюджета Пермского края. Главный распорядитель общественных (бюджетных) средств вправе проводить проверки подведомственных распорядителей

(получателей) общественных средств и муниципальных унитарных предприятий109.

Методами проведения территориального контроля за расходами общественного фонда преимущественно являются проверки и ревизии. Основной удельный вес контрольных мероприятий приходится на общегосударственные вопросы и социальную политику. Представители реального сектора экономики, несмотря на получение общественных средств, остаются без внимания в тече-

109 Табунщикова Т.Ф. Аудит эффективности использования бюджетных средств: некоторые теоретические аспекты [Электронный ресурс]. URL: http://nic.pirit.info/200612/095.htm.

118

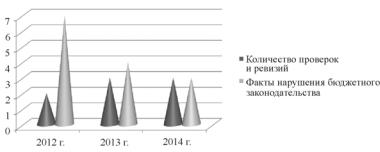

ние всего исследуемого периода. Факты нарушения бюджетного законодательства преобладают в общегосударственных вопросах и культуре. Суммы же нецелевого использования преобладают в культуре. Следует напомнить, что это статья занимает значительное место в общей структуре расходов общественного фонда городского поселения 2012–2014 гг. (рис. 4.2).

Рис. 4.2. Динамика результатов работы контрольных органов по городскому поселению за 2012–2014 гг.

Анализ представленных данных свидетельствует о том, что, несмотря на относительную стабильность количества ежегодно проводимых проверок и ревизий, количество фактов нарушения бюджетного законодательства и суммы нецелевого использования имеют устойчивую тенденцию к снижению. В сравнении же с результатом сбалансированности и качеством использования общественного фонда за аналогичный период заметен принцип «минимум нарушений при максимуме предоставляемых средств».

В целом же проведенный анализ показал, что контроль за расходами общественных фондов поселений РФ проводится преимущественно традиционными методами и органами, что, к сожалению, не позволяет проанализировать эффективность общественных расходов и результативность общественных услуг. Об этом свидетельствуют результаты контрольно-ревизионной работы финансовых органов в Чермозском городском поселении.

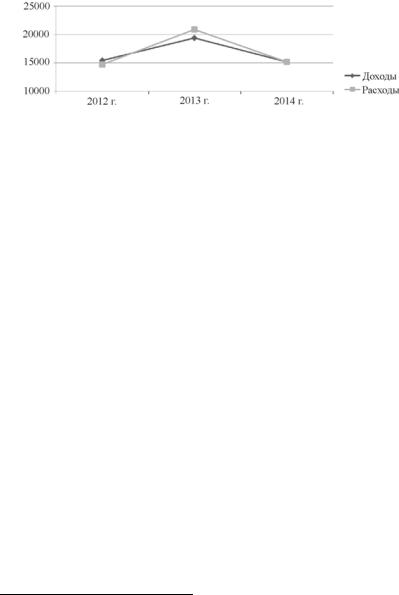

Результаты мониторинга доходов и расходов общественного фонда поселения за период 2012–2014 гг. показаны на диаграмме (рис. 4.3).

119

Рис. 4.3. Динамика доходов и расходов общественного фонда поселения за 2012–2014 гг., тыс. руб.

В 2012 г. общественный фонд поселения использовался с профицитом, в 2013 г. – с дефицитом, вероятная причина которого была обусловлена недофинансированием региональным общественным фондом региональной программы «Благоустройство», в 2014 г. – с профицитом.

В соответствии с государственной программой110 «эффективное, ответственное и прозрачное управление общественными финансами является базовым условием для повышения уровня и качества жизни населения, устойчивого экономического роста, модернизации экономики и социальной сферы». В рамках реализации этой программы, с целью оптимизации расходов, целесообразно анализировать не только величину, но и структуру расходов. Используя данные анализа, рассчитаем долю расходов по некоторым разделам бюджетной классификации в процентах к общей сумме расходов общественного фонда поселения. Наиболее наглядно доля расходов по каждому разделу в процентах к общей сумме расходов общественного фонда поселения за период 2012–2014 гг. видна на диаграмме (рис. 4.4).

Диаграмма показывает, что за последние несколько лет по таким направлениям, как национальная оборона, национальная безопасность и правоохранительная деятельность и национальная экономика, расходы общественного фонда составляют не более 2,5 % от общей суммы расходов общественного фонда поселения.

110 Управление государственными финансами и государственным долгом Пермского края: гос. программа Пермского края: утв. постановлением правительства Пермского края от 03.10.2013 г. № 1313-п.

120