Организация и планирование внешнеэкономической деятельности оборонно–промышленной корпорации (160

..pdfCopyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

распределение ответственности за выполнение уникальных и типовых процессов по бизнес-единицам наукоемкой корпорации с разной степенью автономности.

Используя введенные понятия базовых организационных структур, следует рассмотреть типовые задачи и этапы организационно-экономического проектирования. Разработка организационно-экономического проекта подразумевает выполнение трех последовательных этапов: реорганизацию, реструктуризацию и реинжиниринг.

Реорганизация представляет собой изменение организационно-правовой структуры и является правовым способом прекращения деятельности существующих и возникновения новых юридических лиц. В соответствии со ст. 57 ГК РФ видами реорганизации являются слияние, присоединение, разделение, выделение, преобразование.

При слиянии прекращается существование юридических лиц, а на их базе образуется новое юридическое лицо. При присоединении одно юридическое лицо «вливается» в другое и перестает существовать как самостоятельная организация, обычно этот процесс также называют поглощением. При разделении на базе прекратившегося юридического лица возникают новые. При выделении возникает новое юридическое лицо, а то, из которого оно выделилось, продолжает свое существование. При преобразовании юридическое лицо прекращает свое существование и на его базе возникает новое. Очевидно, что реорганизация влечет за собой реструктуризацию — изменение внутреннего строения юридических лиц.

Реструктуризация представляет собой изменение организационно-управленческой структуры путем системного упорядочения подразделений, входящих в создаваемую корпорацию, определения решаемых ими задач и установления прямых и обратных управленческих связей между ними. По степени роста автономии подразделений корпорации выделяют следующие типовые организационно-управленческие структуры: иерархическую, матричную и сетевую [9].

Иерархическая структура подразумевает, что каждый нижестоящий уровень управления контролируется вышестоящим уровнем и подчиняется ему, а полномочия и ответственность подразделений и должностных лиц соответствуют их месту в иерархии. Матричная структура отражает закрепление в организационном построении фирмы двух направлений руководства. Вертикальное направление — управление функциональными и линейными структурными подразделениями компании. Горизонтальное — управление отдельными проектами, программами, продуктами, для реализации которых привлекаются человеческие и иные ресурсы различных подразделений компании. Сетевая структура представляет собой объединение подразделений корпорации, имеющих значительную степень автономности, и является «плоской» иерархией, в которой сокращается вертикальное администрирование.

Для того чтобы построить эффективную организационно-управленческую структуру, необходимо изучить механизмы осуществления подразделениями корпорации функций и бизнес-процессов. Эту задачу решает следующий этап организационноэкономического проектирования — реинжиниринг.

Реинжиниринг означает изменение организационно-экономической структуры путем оптимизации функций корпоративной политики и реализуемых бизнес-процессов.

Функции корпоративной политики охватывают следующие взаимосвязанные области: финансовую, маркетинговую, научно-техническую, производственно-технологи- ческую, инвестиционную и кадровую [10]. Они обеспечивают тотальное управление предприятием как единым объектом и группировку решаемых подразделениями задач по функциональному признаку.

21

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Бизнес-процессы моделируют деятельность предприятия в виде цепочки создания продукции или услуг, обладающих конкурентоспособностью и соответствующим качеством. Бизнес-процесс представляет собой последовательность решения задач, которые преобразуют входы (ресурсы) в выходы (продукцию и услуги) [11 —13, 27, 28]. Таким образом, бизнес-процессы пронизывают все функциональные области корпоративной политики и группируют задачи подразделений корпорации по их месту и роли в создании продукции и услуг. Особую разновидность бизнес-процесса представляет собой инновационный проект. Если традиционные бизнес-процессы операционной деятельности (производство продукции, взаиморасчеты с контрагентами и т. п.) можно рассматривать как непрерывно повторяющиеся во времени типовые задачи, то инновационный проект является однократным процессом, он имеет четкое начало и окончание и обеспечивает получение уникальных результатов.

Следующей задачей, подлежащей решению в ходе выполнения организационноэкономического проекта, является разработка информационных моделей бизнеса: исходной и целевой.

Исходная модель бизнеса (модель «как есть») — это «снимок» положения дел на исследуемых предприятиях, позволяющий понять, как они функционируют, выявить проблемные ситуации и сформулировать предложения по созданию корпорации. Построение исходной модели означает разработку схем действующих базовых организационных структур для каждого предприятия.

Целевая модель бизнеса (модель «как должно быть») интегрирует перспективные предложения руководства по созданию корпорации, позволяет сформировать видение ее новой рациональной организационной структуры. Построение целевой модели означает разработку схемы новых базовых организационных структур для создаваемой корпорации.

Исходное и целевое состояние бизнеса фиксируется с помощью системы показателей, которые в компактной форме отражают основные результаты организационноэкономического анализа фактического состояния исследуемых предприятий и прогнозного состояния корпорации. В качестве интегрального показателя эффективности бизнеса используется рыночная стоимость, которая рассчитывается и анализируется по каждому из реорганизуемых предприятий и корпорации в целом.

Организационно-экономические показатели играют ключевую роль в проектировании эффективных корпоративных структур. Они отражают процессы деятельности корпорации (объекта управления) и ее состояние: фактическое, желаемое и возможное будущее. Исходя из принципа необходимого разнообразия разрабатывается комплексная система организационно-экономических показателей, позволяющая детально изучить специфику поведения объекта управления и его внешней среды.

Система организационно-экономических показателей представляет собой «матрицу», в которую закладывается определение общей инновационной стратегии обороннопромышленной корпорации, а ее отдельные компоненты служат для измерения степени достижения стратегических целей.

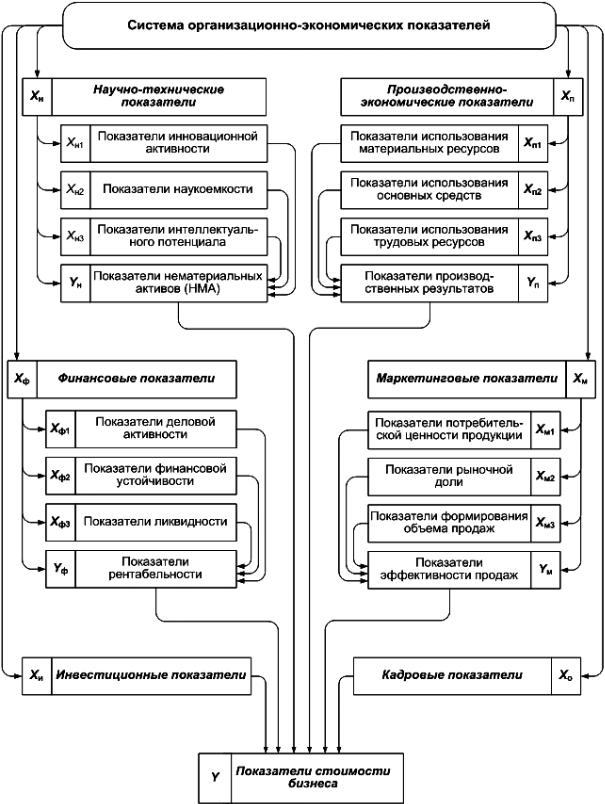

Система показателей, разработанная для построения исходной и целевой моделей бизнеса, представлена на рис. 6. Она содержит блоки, которые учитывают специфику производственно-хозяйственной деятельности оборонно-промышленной корпорации.

На схеме показатели распределены по семи блокам в соответствии с направлениями корпоративной политики: научно-технические Xн; производственно-экономические Xп; финансовые Xф; маркетинговые Xм; инвестиционные Xи; кадровые Xк; стоимости Y .

22

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Рис. 6. Система организационно-экономических показателей для разработки моделей бизнеса корпорации

Как видно на рис. 6, первые четыре блока содержат по три группы ключевых показателей X, а также группу результативных показателей Y . Результативные показатели служат для оценки эффективности деятельности предприятия по соответствующему блоку, они зависят от множества соответствующих ключевых показателей данного блока:

23

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Yн = f(Xн); Yп = f(Xп); |

(1) |

|

Yф = f(Xф); Yм = f(Xм). |

||

|

Использование экономико-математических моделей позволяет выявить причинноследственные связи между показателями и оценить вклад каждого из них в повышение стоимости бизнеса — интегрального показателя эффективности производственнохозяйственной деятельности корпорации:

Yм = f(Xн, Xп, Xф, Xм, Xи, Xк). |

(2) |

Источниками информации для расчета перечисленных показателей являются финансовая и статистическая отчетность предприятия, а также котировки его акций на фондовом рынке.

Научно-технические показатели Xн служат для оценки научного потенциала и инновационной активности предприятия и включают показатели для оценки научных кадров, инновационной деятельности, наукоемкости и нематериальных активов.

На инновационных предприятиях первостепенной задачей становится введение в

хозяйственный оборот прав на результаты интеллектуальной деятельности. В финансовой отчетности для обобщения информации об этом сложном процессе используются нематериальные активы.

Производственно-экономические показатели Xп обеспечивают оценку эффективности использования материальных ресурсов, основных средств и трудовых ресурсов предприятия. Для «свертки» этих показателей также используются аналитические факторные модели.

Финансовые показатели Xф предназначены для оценки финансового состояния предприятия и включают показатели оценки имущества (активов), капитала (пассивов) и показатели рентабельности.

Маркетинговые показатели Xм характеризуют сбытовую и снабженческую деятельность и необходимы для выработки маркетинговой политики инновационного предприятия.

Инвестиционные показатели Xи характеризуют направления капиталовложений предприятия и эффективность инвестиционной деятельности и служат для обоснования его инвестиционной политики. В качестве обобщающего показателя эффективности инвестиций используется чистая приведенная стоимость.

Кадровые показатели Xк характеризуют уровень квалификации работников, их продвижение и условия труда, а также социальное развитие предприятия.

На основании приведенных показателей выявляются причинно-следственные связи между их определенными группами в зависимости от целей оценки бизнеса. Для аналитического представления причинно-следственных связей между показателями составляются детерминированные экономико-математические модели разной степени детализации. Модели и приемы факторного анализа позволяют дать оценку влияния показателей-факторов на изменение результативного аналитического показателя.

Разработанная система организационно-экономических показателей представляет собой целостный набор индикаторов, характеризующих состояние интегрированной научно-производственной структуры как единой системы, а причинно-следственные связи между показателями позволяют выявить ключевые факторы результативности инноваций.

24

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Система организационно-экономических показателей рассматривается в качестве информационной базы, которая позволяет исследовать процесс формирования синергетического эффекта от создания корпорации на заключительном этапе проектирования.

Синергетический эффект служит основным критерием эффективности органи- зационно-экономического проекта. Он характеризует превышение прогнозной рыночной стоимости корпорации над суммарной стоимостью вошедших в нее предприятийучастников с учетом затрат на осуществление проекта [10].

Синергия в переводе с греческого означает сотрудничество, содружество, совместное действие, взаимодействие различных видов энергий в целостном действии, которые вступают в партнерство одно с другим. Применительно к бизнесу под синергией понимают пользу, полученную от комбинирования двух или более элементов так, что продуктивность этой комбинации выше, чем сумма ее отдельных элементов. Указанная польза измеряется превышением стоимости объединения компаний по сравнению с суммарной стоимостью этих компаний до объединения, т. е. добавленной стоимостью, называемой синергетическим эффектом [18, 19].

Таким образом, синергия является ключевым фактором успеха проектов объединений компаний и формирования холдингов. Существование синергии при объединении компаний позволяет объяснить факт уплаты премий при сделках слияний и поглощений. Синергия может обеспечить положительное значение чистой стоимости поглощения NAV (Net Acquisition Value) [19]:

NAV = (VAB − [VA + VB]) − (P + E), |

(3) |

где VAB — стоимость объединенной компании; VA — рыночная стоимость компании А до объединения; VB — рыночная стоимость компании B до объединения; P — премия, выплаченная за покупку компании В; Е — издержки процесса поглощения.

Синергетический эффект в формуле (3) представлен выражением

S = VAB − [VA + VB]. |

(4) |

Повышение качества, конкурентоспособности и технического уровня выпускаемой продукции является важнейшим фактором увеличения синергетического эффекта, это достигается за счет интеграции всех стадий ЖЦ наукоемких изделий в рамках единой корпоративной системы управления, устранения избыточных и дублирующих подразделений, перехода на инновационные, ресурсосберегающие технологии и внедрения систем менеджмента качества.

Представленная методология организационно-экономического проектирования применяется для создания новой организации или группы организаций — совокупности юридических лиц, связанных между собой корпоративными отношениями. При этом разрабатываются проектные решения по перспективному устройству бизнескорпорации и процессу ее преобразования — переходу от исходного состояния к целевому. Перспектива определяется достижением корпорацией определенной цели за установленный период времени.

25

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

3. МЕТОДИКА ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ЭКСПОРТНО-ОРИЕНТИРОВАННОЙ ПРОДУКЦИИ

ВОЕННОГО НАЗНАЧЕНИЯ

Конкурентоспособность (КС) продукции — способность данного вида продукции отвечать требованиям рынка. Оценка КС продукции осуществляется на основе сопоставления технических и экономических параметров изделий предприятия с изделиями конкурентов. КС продукции выражается соотношением цена — качество, где под ценой понимают затраты покупателя на приобретение и эксплуатацию изделия в течение его ЖЦ:

К = СQ, |

(5) |

где C — показатель затрат ЖЦ изделия; Q — показатель качества изделия.

Затраты на жизненный цикл изделия (ЗЖЦ) характеризуют сумму всех затрат, осуществляемых покупателем в течение всего ЖЦ изделия, приведенную к расчетному году, как правило, к году ввода изделия в эксплуатацию [20].

Качество продукции — это степень соответствия ее характеристик требованиям потребителя. Для оценки качества необходимо выделить те характеристики изделия, которые являются наиболее важными для потребителя, а затем сравнить их с соответствующими характеристиками конкурирующих изделий, представленных на рынке.

Расчет показателя качества проводится на основе принципа эталонной модели. Эталонная модель — это, как правило, несуществующее идеальное изделие, характеристики которого выбираются как наилучшие среди реальных изделий. Таким образом, эталонная модель имеет максимальную степень соответствия характеристик требованиям потребителя. Качество исследуемых изделий рассчитывается относительно этого эталона.

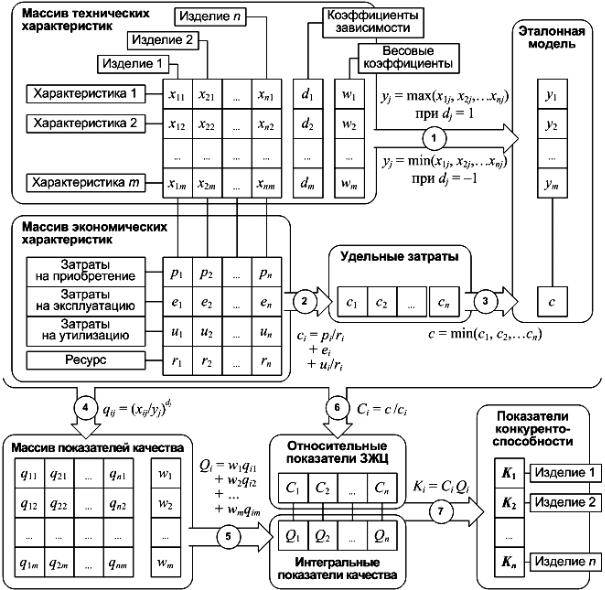

Функциональная схема методики расчета КС приведена на рис. 7. На схеме показаны используемые исходные данные и порядок их преобразования в процессе расчета показателей качества и КС (нумерованные стрелки 1 — 6).

В качестве исходных данных для расчета используются два информационных массива.

Массив технических характеристик содержит показатели назначения, надежности, безопасности и другие по всем исследуемым изделиям. Эти значения образуют матрицу X = (xij), где i = 1 . . . n — порядковый номер изделия, j = 1 . . . m — порядковый номер характеристики.

Коэффициенты зависимости вводят для того, чтобы показать, как влияет увеличение значения какой-либо характеристики на качество изделия:

dj = +1 — при увеличении j-й характеристики качество растет;

dj = −1 — при увеличении j-й характеристики качество снижается.

Весовые коэффициенты вводятся для оценки важности характеристик с точки зрения потребителя. Их значения определяются экспертно, при этом сумма значений всех весовых коэффициентов равняется единице.

Массив экономических характеристик содержит основные показатели затрат на ЖЦ изделия.

Затраты на приобретение продукции включают закупочную цену, затраты на транспортировку и монтаж; на средства обслуживания и эксплуатации; на обучение обслуживающего и ремонтного персонала, в том числе стоимость специального обучающего оборудования и учебно-методической документации. Это однократные затраты поку-

26

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

Рис. 7. Функциональная схема методики оценки конкурентоспособности промышленной продукции

пателя, которые отражаются в финансовой отчетности в виде приобретенного объекта внеоборотных активов, а затем амортизируются в течение ЖЦ изделия.

Затраты на эксплуатацию включают затраты на содержание персонала, энергоносители, расходные материалы, запасные части, эксплуатационную документацию, на техническое обслуживание и ремонты (ТОР).

Затраты на утилизацию изделия включают затраты на транспортировку, на трудовые ресурсы, энергоносители за вычетом остаточной стоимости деталей и материалов, используемых в дальнейшем.

Ресурс характеризует расчетную длительность эксплуатации изделия, измеряемую в определенных единицах в зависимости от типа изделия (например, количество летных часов для самолета, километров пробега для автомобиля, циклов зарядки — разрядки для электрических элементов питания). К этим единицам ресурса приводятся затраты на эксплуатацию изделия.

Расчет показателей КС осуществляется поэтапно в соответствии с нумерацией (см. рис. 7).

27

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

1.Формируется эталонная модель путем выбора наилучших значений технических характеристик по всем изделиям с учетом коэффициентов зависимости dj.

2.Рассчитываются удельные затраты покупателя на изделие, приведенные к единице ресурса.

3.В эталонную модель включается минимальный показатель удельных затрат.

4.Формируется массив показателей качества qij, которые рассчитываются относительно характеристик эталонной модели с учетом коэффициентов зависимости dj.

5.Рассчитываются интегральные показатели качества исследуемых изделий путем свертки показателей qij с учетом весовых коэффициентов wj.

6.Рассчитываются показатели ЗЖЦ изделий относительно эталонной модели.

7.Рассчитываются показатели конкурентоспособности исследуемых изделий по формуле (5).

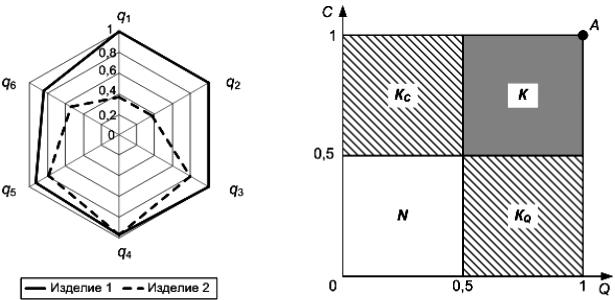

Для сравнительного анализа КС продукции могут быть использованы следующие диаграммы.

Диаграмма показателей качества позволяет наглядно сравнивать технические характеристики исследуемого изделия и изделий-конкурентов (рис. 8). По осям диаграм-

мы откладываются значения показателей qij. Каждое анализируемое изделие отображается в виде некоторой зоны, при этом близость зоны изделия к границам диаграммы показывает его близость к эталону.

Рис. 8. Диаграмма показателей качества Рис. 9. Диаграмма конкурентоспособности

Диаграмма конкурентоспособности позволяет выявить направления повышения КС продукции (рис. 9). По осям диаграммы откладываются значения интегрального показателя качества Q и относительного показателя ЗЖЦ С, при этом увеличение Q от 0 до 1 означает повышение качества, а увеличение C от 0 до 1 — снижение ЗЖЦ. Каждое анализируемое изделие представляет собой точку в пространстве координат C и Q и попадает в одну из следующих областей диаграммы:

А — точка абсолютной КС, соответствующая эталонной модели; К — область конкурентоспособности, в которую попадают изделия, опережающие

конкурентов по соотношению цена — качество, их показатели с С и Q > 0,5;

N — область неконкурентоспособности, в которую попадают изделия c С и Q < 0,5; КС — область компромиссной конкурентоспособности по С, в которую попадают

28

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

изделия, обеспечивающие меньшие ЗЖЦ по сравнению с конкурентами, но проигрывающие им по качеству;

КQ — область компромиссной конкурентоспособности по Q, в которую попадают изделия с высоким качеством и высокими ЗЖЦ.

ЗАКЛЮЧЕНИЕ

Предлагаемая методология организационно-экономического проектирования позволяет дать емкое структурное описание типовых и уникальных бизнес-процессов оборонно-промышленной корпорации в виде рассмотренных базовых организационных структур. Важной особенностью методологии организационно-экономического проектирования является инвариантность базовых организационных структур относительно используемых в них механизмов управления. Выбор той или иной модели описания процесса НИОКР, принятие решений, постановка оптимизационных задач будут определяться спецификой конкретной наукоемкой корпорации, но общая методологическая база обеспечивает их интеграцию по принципу замены одного системного элемента на другой.

Таким образом, проектирование наукоемкой корпорации в оборонно-промышлен- ном комплексе представляет собой процесс восхождения от абстрактного к конкретному: базовые организационные структуры конкретизируются в соответствии с индивидуальными особенностями определенных видов экономической деятельности, а затем воплощаются в правилах, процедурах и технологиях корпоративного управления.

Такой подход обеспечивает универсальность методологии организационно-эконо- мического проектирования и ее применимость к решению широкого круга актуальных задач реорганизации и реструктуризации наукоемких предприятий обороннопромышленного комплекса России и формирования на их базе крупных корпоративных объединений, адаптированных к условиям современной экономики.

Copyright ОАО «ЦКБ «БИБКОМ» & ООО «Aгентство Kнига-Cервис»

ЛИТЕРАТУРА

1.Кочетков Г.Б. Корпорация: американская модель / Г.Б. Кочетков, В.Б. Супян. СПб.: Питер, 2005.

2.Портер М. Японская экономическая модель. Может ли Япония конкурировать? / М. Портер, Х. Такеути,

М.Сакакибара: пер. с англ. М.: Альпина Бизнес Букс, 2005.

3.Палий В.Ф. Международные стандарты учета и финансовой отчетности: учеб. 3-е изд., испр. и доп. /

В.Ф. Палий. М.: ИНФРА-М, 2007.

4.Пособие по корпоративному управлению: В 6 т. Т. 1. Ч. I: Введение в корпоративное управление. М.: Альпина Бизнес Букс, 2004.

5.Коупленд Т. Стоимость компаний: Оценка и управление. (Сер. «Мастерство»). 2-е изд., стер.: пер. с англ. / Т. Коупленд, Т. Коллер, Дж. Муррин. М.: Олимп-Бизнес, 2002.

6.Гританс Я.М. Организационное проектирование и реструктуризация (реинжиниринг) предприятий и

холдингов: экономические, управленческие и правовые аспекты : практ. пособие по управлению и финансовому консультированию / Я.М. Гританс. М.: Волтерс Клувер, 2005.

7.Портной К. Правовое положение холдингов в России : науч.-практ. пособие / К. Портной. М.: Волтерс Клувер, 2004.

8.Друри К. Управленческий и производственный учет: пер. с англ. / К. Друри. М.: ЮНИТИ-ДАНА, 2007.

9.Мильнер Б.З. Теория организации: учеб. 2-е изд., перераб. и доп. / Б.З. Мильнер. М.: ИНФРА-М, 2008.

10.Дроговоз П.А. Управление стоимостью инновационного промышленного предприятия / П.А. Дроговоз;

под ред. Т.Г. Садовской. М.: Изд-во МГТУ им. Н.Э. Баумана, 2007.

11.Репин В.В. Процессный подход к управлению. Моделирование бизнес-процессов / В.В. Репин, В.Г. Елиферов. М.: Стандарты и качество, 2008.

12.Шеер А.В. Бизнес-процессы. Основные понятия. Теория. Методы : пер. с англ. 2-е изд., перераб. и

доп. / А.В. Шеер. М.: Весть-МетаТехнология, 1999.

13.Шеер А.В. Моделирование бизнес-процессов : пер. с англ. 2-е изд., перераб. и доп. / А.В. Шеер. М.: Весть-МетаТехнология, 2000.

14.Черемных С.В. Структурный анализ систем: IDEF-технологии / С.В. Черемных, И.О. Семенов,

В.С. Ручкин. М.: Финансы и статистика, 2003.

15.Кватрани Т. Ratonal Rose 2000 и UML. Визуальное моделирование : пер. с англ. / Т. Кватрани. М.: ДМК Пресс, 2001.

16.Малин А.С. Исследование систем управления : учеб. для вузов / А.С. Малин, В.И. Мухин. М.:

ГУ ВШЭ, 2002.

17.Кэмпбелл Э. Стратегический синергизм : пер. с англ. / Э. Кэмпбелл, К.С. Лачс. СПб.: Питер, 2004.

18.Оценка бизнеса: Учеб. / под ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2001.

19.Эванс Ф.Ч. Оценка компаний при слияниях и поглощениях. Создание стоимости в частных компаниях :

пер. с англ. / Ф.Ч. Эванс, Д.М. Бишоп. М.: Альпина Бизнес Букс, 2007.

20.Концептуальные основы управления конкурентоспособностью наукоемкой продукции : метод. материал. М.: НИЦ CALS-технологий «Прикладная логистика», 2005.

21.Об акционерных обществах: Федеральный закон от 26 декабря 1995 г. № 208-ФЗ (с изм., включая изм.

от 6 апреля 2004 г.).

22.О некоммерческих организация. Федеральный закон от 12 января 1996 г. № 7-ФЗ (с изм., включая изм. от 1 декабря 2007 г.).

23.Международные стандарты оценки. МСО 2005: пер. с англ. М.: Российское общество оценщиков,

2006.

24.Николаев И. Госкорпорации: Иные общественно полезные // Ведомости. 2007. № 159 (1933).

25.Алехин Б., Захаров А. Государственные корпорации: облеченные властью и гибкие // Экономика России:

ХХI век. 2007. № 20.

26.Хестанов Р. Вся власть – корпорациям // Русский репортер. 2007. № 18 (18).

27.Porter M. Competitive advantage: creating and sustaining superior performance. N.Y.: THE FREE PRESS,

1998.

28.Harrington H. Business process improvement. The breakthrough strategy for total quality, productivity and competitiveness. N.Y.: McGraw-Hill, 2002.

29.Arnold G. Tracing the development of value-based management // Value-Based Management: Context and application / Eds. G. Arnold, M. Davies. Chichester, 2000. P. 7–36.

30