2.2. Экономическая эффективность и анализ финансового состояния сельскохозяйственных предприятий Семилукского района

По своему содержанию и задачам анализ хозяйственной деятельности в агропромышленном комплексе (АПК) во многом аналогичен в других отраслях национальной экономики, однако методика его проведения имеет некоторые отличия, обусловленные следующими специфическими особенностями этой отрасли производства 98 99 100.

1. Результаты хозяйственной деятельности сельскохозяйственных предприятий во многом зависят от природно-климатических условий. Поскольку дожди, засуха, морозы и другие природные явления могут значительно уменьшить сбор урожая, снизить производительность труда и другие показатели, при анализе хозяйственной деятельности необходимо учитывать природно-климатические условия каждого года и каждого хозяйства. Для получения правильных выводов о результатах хозяйственной деятельности показатели текущего года должны сопоставляться не с прошедшим годом, как это делается на промышленных предприятиях, а со средними данными за предшествующие 3-5 лет.

2. Для сельского хозяйства характерна сезонность производства. В связи с этим на протяжении года неравномерно используются трудовые ресурсы, техника, материалы, неритмично реализуется продукция и поступает выручка. Так, зерноуборочные комбайны могут быть использованы только 10-20 дней в году, сеялки - 5-10, картофелеуборочные комбайны - 20-30 дней. Эту особенность также необходимо учитывать при анализе хозяйственной деятельности, в частности, таких показателей, как обеспеченность и использование основных средств производства, земельных, трудовых и финансовых ресурсов.

3. В сельском хозяйстве процесс производства более длительный, чем в промышленности и он не совпадает с рабочим периодом. Многие показатели можно рассчитать только в конце года. По этой причине наиболее полный анализ в растениеводстве можно сделать только по результатам года, а в течение года анализируется выполнение плана агротехнических мероприятий по периодам сельскохозяйственных работ.

4. Сельскохозяйственное производство имеет дело с живыми организмами, Поэтому на уровень его развития оказывают влияние не только экономические, но и биологические законы, что усложняет измерение влияния факторов на результаты хозяйственной деятельности.

5. Основным средством производства в сельском хозяйстве является земля, природные особенности которой неразрывно связаны с климатическими условиями и которая под влиянием разных факторов меняет природный и экономический характер. Причем земля как главное средство производства не только не изнашивается, но, наоборот, улучшается, если ее правильно использовать. И, наконец, одной из особенностей этого средства производства является и то, что земля чрезвычайно универсальна, поскольку на одной и той же земле можно производить многочисленные виды продукции.

6. Сельское хозяйство отличается от других отраслей производства также и тем, что в нем часть продукции используется на собственные цели в качестве средств производства: семена, фураж, животные. Поэтому объем реализованной продукции, как правило, намного меньше объема произведенной.

7. Учитывая специфику сельского хозяйства, для оценки деятельности сельскохозяйственных предприятий используется много специфических показателей (урожайность, продуктивность скота, жирность молока и др.).

8. Вместе с тем нужно заметить, что в сельском хозяйстве больше, чем в промышленности, однотипных предприятий, осуществляющих производство примерно в одинаковых природно-климатических условиях. Поэтому, в отличие от промышленных предприятий, здесь можно более широко применять межхозяйственный сравнительный анализ. Применение такого анализа позволяет точнее оценить результаты хозяйственной деятельности, выявить передовой опыт других предприятий.

9. Наличие широкой базы для сравнения как в рамках отдельного предприятия, так и в масштабах региона позволяет чаще использовать в анализе такие приемы, как сопоставление параллельных и динамических рядов, аналитические группировки, корреляционный анализ, многомерный сравнительный анализ и др.

Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Потому экономический анализ начинают с изучения природно-экономических условий предприятия, его размеров, производственного направления, уровня интенсификации производства, его эффективности, финансового состояния и т.д.

Семилукский район расположен в центральной микрозоне лесостепной зоны Воронежской области. Среднегодовое количество осадков составляет 309 мм. Самый теплый месяц - июль (среднемесячная температура воздуха +21,5). Самый холодный - январь (-7,9). Продолжительность основного периода вегетации с температурой воздуха выше 100С составляет 154 дня.

Рассматривая такой показатель размера хозяйства, как выручка от реализации продукции (Приложение 4), можно сделать вывод, что в ЗАО «Землянское» этот показатель в 2003 г. выше по отношению к средним данным по району почти в 2,5 раза, при меньшей среднегодовой стоимости основных производственных фондов на 5 млн.р. Среднегодовая численность работников на протяжении анализируемого периода снижалась, но данный показатель в 2003 г. выше, чем в среднем по району, на 20%. Площадь сельскохозяйственных угодий выше на 20%, пашни - на 18%. В целом хозяйство можно охарактеризовать как среднее.

В МУП «Меловатское» объем выручки от реализации продукции в 2003 г. практически равен среднерайонному, среднегодовая стоимость основных производственных фондов ниже в 15 раз, что, видимо, связано с неправильной их переоценкой. Среднегодовая численность работников динамично снижалась, и в 2003 г. данный показатель ниже среднерайонного на 40%. Площадь сельскохозяйственных угодий в 2003 г. ниже, чем в среднем по району, на 10%, пашни на 2%. Хозяйство можно охарактеризовать как среднее.

СХА «Луч» в 2003 г. находится в кризисной ситуации, выручка от реализации сельскохозяйственной продукции меньше среднерайонных данных в 31 раз, при том что площадь сельскохозяйственных угодий меньше всего на 16%, а пашни - на 28 %. Анализируя размер поголовья мы видим, что в 1995 г. данный показатель был на уровне ЗАО «Землянское» и МУП «Меловатское», но в процессе хозяйственной деятельности размер поголовья сокращался, что связано с компенсацией нехватки денежных средств за счет продажи КРС и свиней, к концу 2003 г. хозяйство не имеет отрасли животноводства. Размер хозяйства можно охарактеризовать как средний.

Подводя итог анализа размера хозяйств мы приходим к выводу, что все хозяйства имеют средний размер, в 1995 г. условия производства в ЗАО «Землянское», МУП «Меловатское» и СХА «Луч» были относительно равные, но в динамике каждое из исследуемых предприятий прошло свой путь развития, на который повлияли те или иные факторы, которые мы рассмотрим ниже.

В экономическом анализе особое место занимает выявление специализации предприятия. Основным показателем, характеризующим специализацию хозяйства, является структура товарной продукции (табл. 14).

Таблица 14. Структура товарной продукции, %

Продукция, отрасль |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

В сред-нем |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

ЗАО «Землянское» |

||||||||||

Зерно |

49 |

38 |

41 |

35 |

40 |

41 |

45 |

29 |

31 |

39 |

Сахарная свекла |

0 |

0 |

19 |

18 |

15 |

8 |

17 |

19 |

11 |

12 |

Подсолнечник |

1 |

16 |

4 |

10 |

14 |

8 |

6 |

5 |

5 |

8 |

Прочая продукция растениеводства |

27 |

1 |

12 |

2 |

0 |

26 |

1 |

17 |

26 |

12 |

Итого по растениеводству |

77 |

54 |

75 |

65 |

69 |

83 |

69 |

71 |

72 |

71 |

Молоко |

12 |

26 |

17 |

17 |

18 |

15 |

25 |

19 |

18 |

19 |

Прирост КРС |

7 |

12 |

5 |

14 |

9 |

0 |

2 |

7 |

8 |

7 |

Прирост свиней |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Прочая продукция животноводства |

3 |

6 |

2 |

4 |

3 |

2 |

4 |

2 |

2 |

3 |

Итого по животноводству |

23 |

46 |

25 |

35 |

31 |

17 |

31 |

29 |

28 |

29 |

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

МУП «Меловатское» |

||||||||||

Зерно |

20 |

58 |

63 |

41 |

63 |

52 |

44 |

53 |

79 |

53 |

продолжение таблицы 14

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

Сахарная свекла |

0 |

0 |

1 |

6 |

0 |

2 |

5 |

8 |

0 |

2 |

Подсолнечник |

5 |

5 |

3 |

2 |

1 |

4 |

3 |

11 |

0 |

4 |

Прочая продукция растениеводства |

23 |

11 |

4 |

25 |

14 |

23 |

17 |

6 |

4 |

14 |

Итого по растениеводству |

48 |

74 |

71 |

74 |

78 |

81 |

69 |

78 |

83 |

73 |

Молоко |

39 |

16 |

2 |

14 |

16 |

14 |

19 |

14 |

13 |

16 |

Прирост КРС |

3 |

3 |

3 |

2 |

2 |

2 |

2 |

3 |

2 |

2 |

Прирост свиней |

1 |

2 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

Прочая продукция животноводства |

8 |

5 |

23 |

8 |

3 |

3 |

10 |

5 |

2 |

8 |

Итого по животноводству |

52 |

26 |

29 |

26 |

22 |

19 |

31 |

22 |

17 |

27 |

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

СХА «Луч» |

||||||||||

Зерно |

16 |

36 |

67 |

34 |

40 |

53 |

50 |

22 |

100 |

46 |

Сахарная свекла |

9 |

13 |

0 |

12 |

1 |

4 |

9 |

0 |

0 |

5 |

Подсолнечник |

9 |

2 |

3 |

5 |

12 |

5 |

9 |

3 |

0 |

5 |

Прочая продукция растениеводства |

21 |

13 |

9 |

5 |

14 |

10 |

5 |

5 |

0 |

9 |

Итого по растениеводству |

55 |

64 |

79 |

56 |

67 |

71 |

73 |

30 |

100 |

66 |

Молоко |

4 |

15 |

12 |

21 |

20 |

14 |

16 |

3 |

0 |

12 |

Прирост КРС |

7 |

17 |

4 |

11 |

4 |

8 |

5 |

66 |

0 |

14 |

Прирост свиней |

3 |

1 |

0 |

1 |

1 |

1 |

2 |

0 |

0 |

1 |

Прочая продукция животноводства |

31 |

3 |

4 |

11 |

8 |

6 |

4 |

2 |

0 |

8 |

Итого по животноводству |

45 |

36 |

21 |

44 |

33 |

29 |

27 |

70 |

0 |

34 |

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Рассмотрев динамику за девять лет, можно сделать вывод, что уровень специализации в анализируемых хозяйствах может быть охарактеризован как зерно-молочный.

Перед сельскохозяйственными предприятиями стоит задача наиболее эффективного использования земельных угодий. Тысячи гектаров залежей, низкопродуктивных сенокосов и пастбищ, кустарников, заболоченных земель можно превратить в продуктивные угодья. Поэтому необходимо провести анализ использования земельных угодий и изучить их трансформацию (Приложение 5).

Анализ полученных данных позволяет сделать вывод, что в ЗАО «Землянское» структура землепользования на протяжении 9 лет изменялась незначительно, основные трансформации отразились на площади пашни, которая увеличивается за счет освоения прочих угодий, а также роста площади пастбищ, в результате развития отрасли животноводства. Аналогичная тенденция наблюдается в МУП «Меловатское» и СХА «Луч.

При анализе хозяйственной деятельности сельскохозяйственных предприятий весьма важное значение имеет исследование структуры валовой продукции (Приложение 6). Рассматривая средние данные за анализируемый период, можно сделать следующие выводы: наибольший удельный вес зерновых наблюдается в МУП «Меловатское», но при этом в ЗАО «Землянское» размер валовой продукции зерновых на порядок больше; ЗАО «Землянское» занимает лидирующее место по производству сахарной свеклы. Также необходимо обратить внимание, что скотоводство во всех анализируемых хозяйствах играет важную роль, о чем свидетельствует его удельный вес в структуре валовой продукции.

Рассмотрев структуру валовой продукции, целесообразно провести анализ состава и структуры посевных площадей. Данные приложения 7 показывают, что в динамике наиболее стабильная структура посевных площадей наблюдается в ЗАО «Землянское», наибольшая площадь пара - в МУП «Меловатское». Начиная с 2001 г. в ЗАО «Землянское» посевная площадь многолетних трав возрастает, что обусловлено ростом поголовья КРС (Приложение 4). МУП «Меловатское» начиная с 1998 г. и по 2003 г. уменьшает посевные площади зернобобовых, увеличивая площадь пара. СХА «Луч» в 1999 г., в отличие от рассматриваемых предприятий, снижает площадь посева яровых зерновых в пользу технических культур. Опираясь на анализ, проведенный выше, можно констатировать, что в данный период в структуре валовой продукции сахарная свекла занимает 12%, а в товарной - 1%. Учитывая при этом сложность хранения, можно сделать вывод, что хозяйство понесло значительные убытки. В 2000 г. на данном предприятии снижаются посевные площади, а площадь пара увеличивается, что, возможно, связано с недостатком финансирования, и уже в 2002 - 2003 гг. хозяйство посев не производит.

Основным фактором, определяющим объем производства продукции растениеводства является урожайность. МУП «Меловатское» имеет наиболее высокую урожайность зерновых и зернобобовых, вместе с тем на данном предприятии пики высокой урожайности достигаются при уменьшении структуры посевных площадей этих культур, что видно при рассмотрении приложения 7 и приложения 8 (1998 и 2000 гг.) Наиболее стабильная урожайность в динамике наблюдается в ЗАО «Землянское». Средняя урожайность зерновых и зернобобовых в СХА «Луч» составила 16,6 ц/га – это самый низкий показатель по отношению к исследуемым хозяйствам. Наиболее высокая средняя урожайность сахарной свеклы за рассматриваемый период отмечается в ЗАО «Землянское» (190,5 ц/га), в последние годы урожайность увеличивается и в 2003 г. достигает 305 ц/га, что отражается на увеличении товарной продукции (табл. 14). СХА «Луч» имеет наиболее низкую урожайность сахарной свеклы – всего 83,3 ц/га.

Поголовье животных за анализируемый период имеет тенденцию к сокращению (табл. 15). Наиболее стабильное поголовье коров в динамике наблюдается только в ЗАО «Землянское», что вместе с высокими и стабильными удоями свидетельствуют о высоком уровне развития данной отрасли. По остальным предприятиям поголовье животных в 2003г сократилось почти в 2 раза, по сравнению с 1995г.

Очевидно, что произошедшие за последние годы структурные изменения определенным образом отразились на экономическую эффективность производственной деятельности исследуемых предприятий (Приложение 9). Так, в ЗАО «Землянское» производство сахарной свеклы и подсолнечника на 100 га пашни, по сравнению с МУП «Меловатское» больше в 2 раза, и в 3 раза по сравнению с СХА «Луч». Примерно, такая же тенденция наблюдается относительно отрасли животноводства.

Таблица 15. Поголовье сельскохозяйственных животных, гол.

Показатели |

Годы |

||||||||

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

ЗАО "Землянское" |

|||||||||

Крупный рогатый скот, всего |

968 |

908 |

859 |

754 |

706 |

770 |

872 |

943 |

944 |

в т.ч. коров |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

300 |

280 |

Свиней, всего |

296 |

66 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

в т.ч. основных свиноматок |

56 |

50 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Рабочий скот |

26 |

13 |

10 |

12 |

11 |

10 |

10 |

10 |

10 |

МУП "Меловатское" |

|||||||||

Крупный рогатый скот, всего |

536 |

478 |

374 |

309 |

299 |

308 |

298 |

295 |

288 |

в т.ч. коров |

305 |

272 |

73 |

212 |

202 |

204 |

198 |

153 |

153 |

Свиней, всего |

257 |

186 |

197 |

188 |

234 |

303 |

241 |

181 |

143 |

в т.ч. основных свиноматок |

63 |

75 |

80 |

85 |

80 |

88 |

75 |

74 |

63 |

Овец всего |

534 |

476 |

0 |

0 |

0 |

115 |

70 |

103 |

103 |

в т.ч. овцематок |

245 |

228 |

0 |

0 |

0 |

72 |

43 |

63 |

61 |

Рабочий скот |

24 |

23 |

18 |

14 |

10 |

8 |

8 |

8 |

8 |

СХА "Луч" |

|||||||||

Крупный рогатый скот, всего |

647 |

500 |

443 |

357 |

353 |

331 |

295 |

274 |

0 |

в т.ч. коров |

350 |

280 |

250 |

238 |

180 |

156 |

107 |

110 |

0 |

Свиней, всего |

240 |

162 |

131 |

132 |

67 |

66 |

18 |

0 |

0 |

в т.ч. основных свиноматок |

70 |

67 |

46 |

45 |

29 |

26 |

11 |

0 |

0 |

Рабочий скот |

8 |

6 |

4 |

4 |

4 |

3 |

3 |

3 |

3 |

Более полно, характеризует окончательные результаты хозяйствования показатель - уровень рентабельности. Его величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Рассматривая динамику уровня рентабельности производственной деятельности в анализируемых хозяйствах (Приложение 9) мы видим, что в 1995 г. СХА «Луч», МУП «Меловатское», ЗАО «Землянское» на 1 рубль затрат получили в среднем 80 копеек выручки. Другими словами, на начальном этапе реформ исследуемые предприятия находились приблизительно в равных условиях. Однако, начиная с 1999 г. ЗАО «Землянское» и МУП «Меловатское» выходят на рентабельный уровень производства. СХА «Луч» имеет отрицательную рентабельность на протяжении всего анализируемого периода, средняя окупаемость за 9 лет составляет 68,6%, наименьшая окупаемость в 1998 г.(34,9%), наибольшая в 2003 г. (99,7%).

Для того, что бы понять за счет каких направлений сельскохозяйственной деятельности сформировался тот или иной результат хозяйственной деятельности, проведем анализ уровня рентабельности за 9 лет (табл. 16) в разрезе видов продукции.

Как видно из таблицы 16, основная доля убытка во всех исследуемых предприятиях приходит на производство животноводческой продукции. Так, в СХА «Луч» уровень окупаемости по свиноводству составляет 37%, по молоку - 43%, приросту живой массы КРС - 54%.

Таблица 16. Уровень рентабельности в среднем с 1995 по 2003 гг., %

Уровень рентабельности |

В среднем за 9 лет |

||

СХА "Луч" |

МУП "Меловатское" |

ЗАО "Землянское" |

|

Зерно |

16,8 |

61,4 |

98,6 |

Подсолнечник |

-11,0 |

56,3 |

72,8 |

Сахарная свекла |

-20,8 |

-9,0 |

28,5 |

Прирост живой массы КРС |

-45,7 |

-68,8 |

-6,8 |

Прирост живой массы свиней |

-62,7 |

-77,2 |

-20,1 |

Молоко |

-56,2 |

-42,4 |

35,8 |

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам.

Финансовый анализ, как метод познания экономических процессов и явлений, занимает важное место в системе управления предприятием, считают многие ученые 101 102 103 104 105 106 107 108. Чтобы выжить в условиях рыночной экономики, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможностей повышения эффективности функционирования хозяйствующего субъекта, с помощью рациональной финансовой политики.

Кроме того, анализ финансового состояния, является основой при принятии тех или иных инвестиционных решений. В этой связи нами был проведен финансовый анализ исследуемых сельскохозяйственных предприятий.

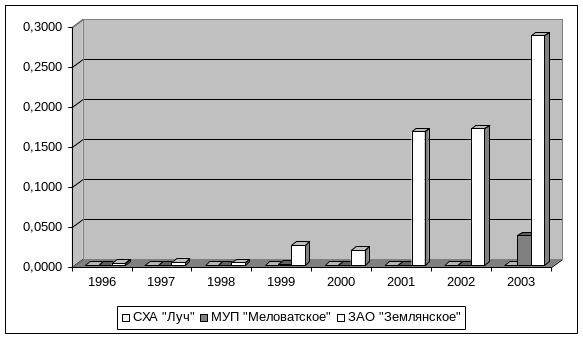

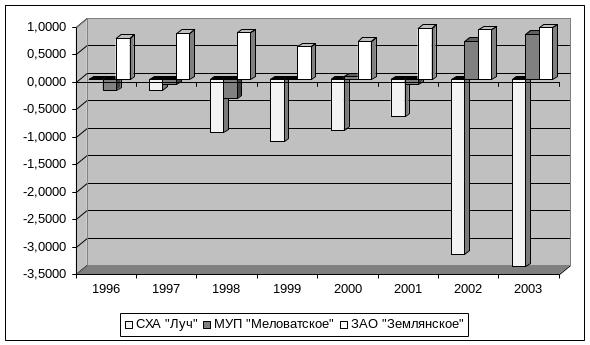

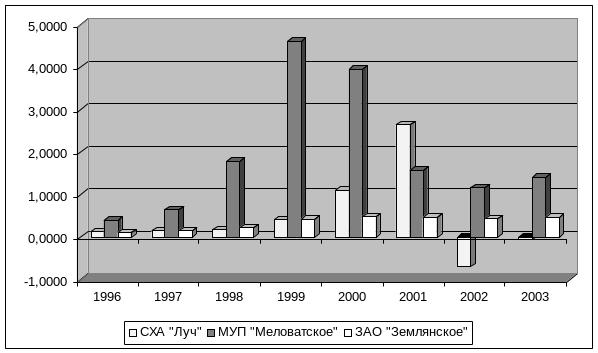

Рассмотрим коэффициенты ликвидности (Приложение 11). Как правило, одним из первых всегда выделяется коэффициент абсолютной ликвидности, который показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату из денежной наличности, его динамику в анализируемых хозяйствах рассмотрим на рис. 3.

Как показывает динамика, ЗАО «Землянское» в 2001 г. имеет значение данного коэффициента выше порога оптимального значения (0,05) и сохраняет данную тенденцию в последующие годы. СХА «Луч» и МУП «Меловатское» краткосрочных вложений не имеют, а денежные средства на отчетную дату (01 января) покрывают в среднем краткосрочные обязательства на 1% – 3%. Поскольку ЗАО «Землянское» в среднем за 8 лет имеет поголовье КРС почти в 2 раза выше, чем в СХА «Луч» и МУП «Меловатское», то это явилось одним из факторов высокой абсолютной ликвидности.

Рисунок 3. Динамика коэффициента абсолютной ликвидности

Также немаловажную роль играет величина краткосрочных обязательств. Так, в СХА «Луч» их размер выше, чем в ЗАО «Землянское на 550%, в МУП "Меловатское" на 190% (табл. 17).

Таблица 17. Величина краткосрочной задолженности в отношении к передовому хозяйству, %

Год |

ЗАО "Землянское" |

МУП "Меловатское" |

СХА "Луч" |

1996 |

100 |

194 |

261 |

1997 |

100 |

289 |

524 |

1998 |

100 |

462 |

659 |

1999 |

100 |

93 |

207 |

2000 |

100 |

207 |

278 |

2001 |

100 |

947 |

1420 |

2002 |

100 |

63 |

850 |

2003 |

100 |

64 |

997 |

Среднее за 8 лет |

100 |

290 |

650 |

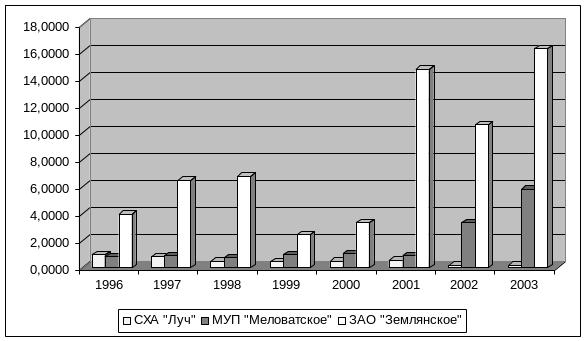

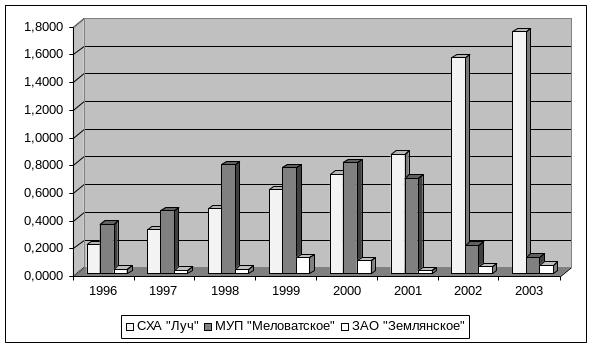

Так как мы затрагиваем кредиторскую задолженность, целесообразно будет рассмотреть платежные возможности предприятия в условиях современных условий проведения расчетов с дебиторами, что отражает коэффициент срочной ликвидности (рис. 4).

Рисунок 4. Динамика коэффициента срочной ликвидности

Результаты анализа показывают, что размер дебиторской задолженности значительно, но в недостаточной степени повлиял на показатели ликвидности. ЗАО «Землянское» имеет наибольший размер дебиторской задолженности, что позволяет достичь высокого значения коэффициента срочной ликвидности. Однако целесообразно проведение систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства. СХА «Луч» и МУП «Меловатское» имеют значение данного показателя ниже нормативного (0,7).

В среднем за 8 лет (табл. 18) в СХА «Луч» размер дебиторской задолженности меньше на 51%, чем у ЗАО «Землянское», и на 30%, чем у МУП «Меловатское». Следует отметить, что МУП «Меловатское» имеет в 2002 – 2003 г. значение коэффициента срочной ликвидности выше норматива в основном за счет увеличения дебиторской задолженности.

Таблица 18. Величина дебиторской задолженности в отношении к передовому хозяйству, %

Год |

ЗАО "Землянское" |

МУП "Меловатское" |

СХА "Луч" |

1 |

2 |

3 |

4 |

1996 |

100 |

71 |

45 |

1997 |

100 |

158 |

26 |

1998 |

100 |

97 |

26 |

1999 |

100 |

88 |

29 |

2000 |

100 |

47 |

32 |

2001 |

100 |

6 |

14 |

2002 |

100 |

46 |

120 |

2003 |

100 |

47 |

102 |

Среднее |

100 |

70 |

49 |

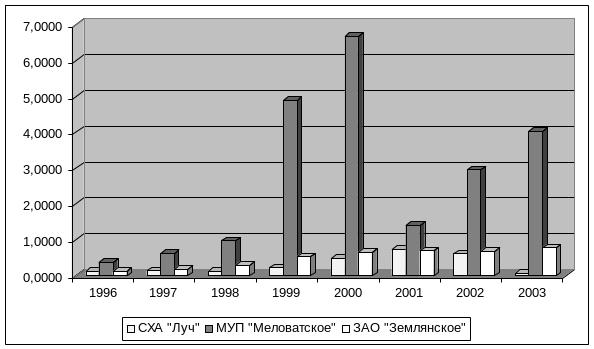

Немаловажное значение при финансовом анализе имеет показатель ликвидности при мобилизации средств, который показывает степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств (рис. 5).

Рисунок 5. Динамика коэффициента ликвидности при мобилизации средств

Как показывают проведенные расчеты, ЗАО «Землянское» на протяжении всего анализируемого периода имеет уровень коэффициента ликвидности при мобилизации средств выше рекомендуемого (0,5), что свидетельствует о наличии у предприятия значительной величины собственного оборотного капитала. Другими словами, предприятие может покрыть краткосрочные заемные средства, преобразовав запасы продукции в денежные средства. МУП «Меловатское» имеет положительную тенденцию рассматриваемого показателя и его величина выше рекомендуемого. В СХА «Луч», напротив, значение данного коэффициента с каждым годом уменьшается, что свидетельствует о росте долгов и отрицательных темпах роста производства, что подтверждается экономическим анализом, сделанным выше.

Еще одним важным показателем является коэффициент текущей ликвидности, которая показывает достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств и характеризует запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами.

Тенденция изменения коэффициента текущей ликвидности (рис. 6) схожа с тенденцией коэффициента ликвидности при мобилизации средств. Это прежде всего связано с тем, что запасы в анализируемых хозяйствах наибольшим образом влияют на текущую ликвидность.

Рисунок 6. Динамика коэффициента текущей ликвидности

Таким образом, анализ показателей ликвидности свидетельствует:

высокая величина коэффициента абсолютной ликвидности во многом зависит от уровня развития отрасли животноводства;

коэффициент срочной ликвидности зависит от уровня производства и эффективной маркетинговой политики;

величина коэффициента ликвидности при мобилизации средств отражает темпы развития производства;

коэффициент текущей ликвидности в основном зависит от величины коэффициента ликвидности при мобилизации средств.

В значительной степени показатели ликвидности зависят от величины краткосрочных обязательств, поэтому необходимо рассмотреть показатели структуры капитала и определить их взаимосвязь.

Расчет группы коэффициентов структуры капитала за 8 лет приведен в приложении 12.

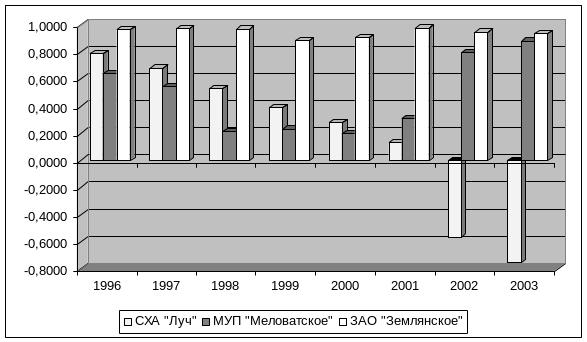

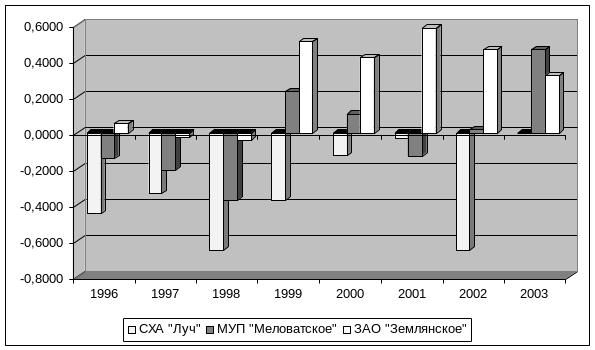

В первую очередь необходимо определить долю собственного капитала в валюте баланса. Для этого рассмотрим динамику коэффициента финансовой независимости .

Рисунок 7. Динамика коэффициента финансовой независимости

Анализируя полученные данные (рис. 7), можно сделать вывод, что ЗАО «Землянское» финансирует хозяйственную деятельность преимущественно за счет собственных средств. Так, в среднем за 8 лет вся деятельность финансируется на 94% из собственных средств. Противоположная динамика в СХА «Луч», где на протяжении анализируемого периода уровень собственного капитала стабильно уменьшался и в 2002 - 2003 гг. хозяйство имеет отрицательный собственный капитал, что означает – не только текущая деятельность, но и убытки покрываются за счет заемных средств. На наш взгляд, тенденция сокращения численности работников, которая представлена в приложении 10, связана с сокращением собственного капитала, (последние годы СХА «Луч» перестало выплачивать заработную плату и производить отчисления в государственные внебюджетные фонды). МУП «Меловатское» в последние годы наращивает величину собственного капитала и 2002 – 2003 гг. на долю собственных средств приходится 84%.

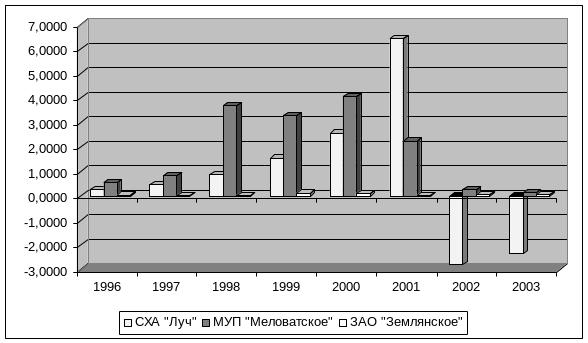

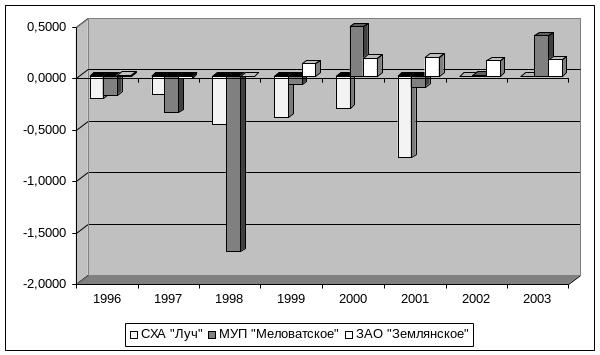

Для подтверждения полученных выводов рассмотрим коэффициент задолженности, который показывает соотношение между заемными и собственными средствами (рис. 8).

Рисунок 8. Динамика коэффициента задолженности

Динамика коэффициента задолженности обратно пропорциональна динамике коэффициента финансовой независимости, что подтверждает сделанные ранее выводы.

Таким образом, только МУП «Меловатское» и ЗАО «Землянское» имеют величину собственного капитала в отношении к заемному и к валюте баланса выше рекомендуемой, а СХА «Луч» близко к банкротству.

Важное место занимает собственный оборотный капитал, который полностью расходуется и вновь генерируется за один или несколько хозяйственных оборотов ( Д->Т->П->Т’->Д’). Его величину и динамику отражает коэффициент обеспеченности собственными оборотными средствами, представленный на рис. 9.

Рисунок 9. Коэффициент обеспеченности собственными оборотными средствами

Так, ЗАО «Землянское» имеет высокое значение рассматриваемого показателя (более 0,6). Другими словами, текущая деятельность финансируется преимущественно за счет собственных средств. В хозяйстве «Меловатсткое» в период с 1996 по 2001 г. показатель имеет низкое, а в некоторые годы и отрицательное значение. В 2002 г. картина меняется: уровень собственного оборотного капитала составляет 70% (в 2002 г.) и 82% (в 2003 г.). СХА «Луч» на протяжении всего рассматриваемого периода финансирует текущую деятельность за счет заемного капитала, а отрицательное значение собственного оборотного капитала свидетельствует о том, что часть заемных средств воплощена в основных производственных фондах.

Коэффициент маневренности (Приложение 12), который показывает долю собственных оборотных средств в собственном капитале, в ЗАО «Землянское» и МУП «Меловатское» находится на рекомендуемом уровне. СХА «Луч» не имеет возможностей для финансового маневра и рассчитывать данный показатель в этом хозяйстве не имеет смысла, поскольку величина собственного и собственного оборотного капитала отрицательная.

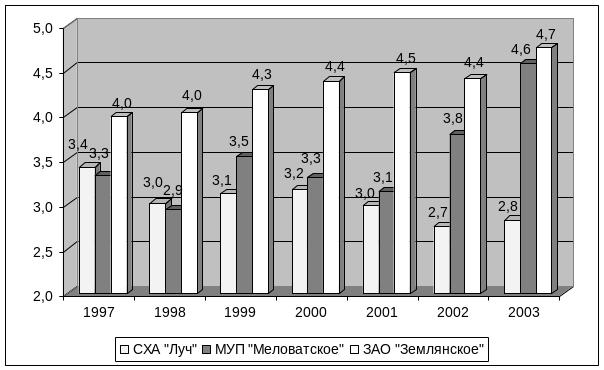

Коэффициент финансовой напряженности, который характеризует зависимость предприятия от внешних финансовых источников, также является весьма важным показателем при финансовом анализе предприятия.

Рисунок 10. Коэффициент финансовой напряженности

Таким образом, ЗАО «Землянское» имеет высокую финансовую независимость, низкую величину задолженности, значительный уровень самофинансирования, большой коэффициент обеспеченности собственными оборотными средствами, достаточный уровень финансовой маневренности и соответственно минимальный уровень финансовой напряженности.

В сельскохозяйственной артели «Луч» ситуация прямо противоположная: финансовая независимость имеет низкое значение, коэффициент задолженности - высокое, собственных оборотных средств - нет, уровень финансовой маневренности низкий - и в результате уровень финансовой напряженности самый высокий.

В муниципальном предприятии «Меловатское» в начале анализируемого периода показатели структуры капитала имеют значение ниже порогового. Начиная с 1996 по 2000 г. динамика показателей имеет вид устойчивого роста по отношению к рекомендуемым границам, и в 2003 г. хозяйство имеет низкий уровень финансовой напряженности.

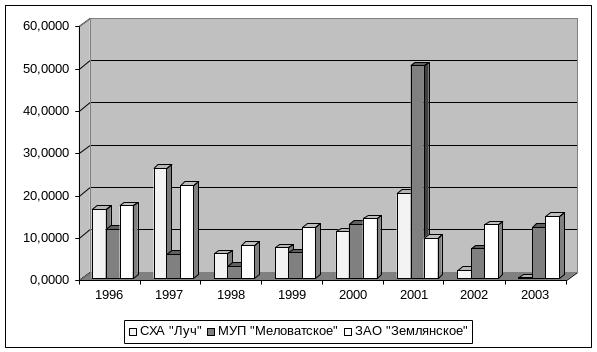

Весьма важным в финансовом анализе предприятия является исследование динамики оборачиваемости кредиторской и дебиторской задолженности, эффективности использования основных фондов, оборачиваемости собственного капитала и запасов (Приложение 13).

Рисунок 11. Динамика фондоотдачи

Высокая фондоотдача (рис. 11) в МУП «Меловатское» в период с 1999 по 2003 г. дает возможность предположить, что данная тенденция обусловлена в большей степени заниженной стоимостью основных фондов, о чем свидетельствуют показатели, приведенные в таблицах 20, 21.

Анализ показал, что отношение стоимости основных фондов и отношение энергетических мощностей в анализируемых хозяйствах имеет следующий вид: МУП «Меловатское» имеет энергетических мощностей в 2 раза меньше, чем в ЗАО «Землянское», а их стоимость меньше в 10 раз, ту же тенденцию можно наблюдать и в СХА «Луч» в котором энергетических мощностей меньше в 2 раза, а их стоимость меньше в 3 раза. Проведенный анализ доказывает занижение стоимости основных фондов в МУП «Меловатское» и СХА «Луч».

Таблица 19. Отношение стоимости основных фондов к передовому хозяйству, %

Год |

ЗАО "Землянское" |

МУП "Меловатское" |

СХА "Луч" |

1996 |

100 |

15 |

40 |

1997 |

100 |

12 |

39 |

1998 |

100 |

10 |

46 |

1999 |

100 |

5 |

41 |

2000 |

100 |

4 |

34 |

2001 |

100 |

17 |

28 |

2002 |

100 |

6 |

21 |

2003 |

100 |

7 |

15 |

Среднее |

100 |

10 |

33 |

Таблица 20. Отношение энергетических мощностей (л.с.) к передовому хозяйству, %

Год |

ЗАО "Землянское" |

МУП "Меловатское" |

СХА "Луч" |

1996 |

100 |

72 |

72 |

1997 |

100 |

73 |

73 |

1998 |

100 |

48 |

68 |

1999 |

100 |

35 |

48 |

2000 |

100 |

36 |

47 |

2001 |

100 |

36 |

47 |

2002 |

100 |

35 |

43 |

2003 |

100 |

34 |

31 |

Среднее |

100 |

46 |

53 |

Коэффициент оборачиваемости запасов, который характеризует продолжительность прохождения запасами всех стадий производства и реализации, варьируется в последние три года от 0,8 до 1,6 в МУП «Меловатское» и ЗАО «Землянское», исключение составляет СХА «Луч», где в 2002 г. достигается высокий уровень оборачиваемости (7,9 раза в год) за счет реализации запасов, сформированных в 2001 г. В 2002 г. уровень запасов снизился в 5 раз и в результате этого в 2003 г. коэффициент оборачиваемости составил 0,3.

Рассматривая коэффициент оборачиваемости кредиторской задолженности (рис. 12), видим, что в ЗАО «Землянское» данный показатель динамично возрастает за анализируемый период, что связано с сокращением удельного веса кредиторской задолженности, о чем было сказано при рассмотрении коэффициента самофинансирования. Данная зависимость характерна также для СХА «Луч» и МУП «Меловатское».

Рисунок 12. Динамика оборачиваемости кредиторской задолженности

Для оценки работы анализируемых предприятий с дебиторами рассмотрим коэффициент оборачиваемости дебиторской задолженности, который характеризует скорость погашения дебиторской задолженности предприятия (рис. 13).

В ЗАО «Землянское» работа с дебиторами имеет стабильный характер, минимальный уровень оборачиваемости составляет 8 раз в год, максимальный - 21. В среднем в последние пять лет уровень оборачиваемости составляет 30 дней, что является нормальным сроком при работе с дебиторами. МУП «Меловатское» имеет среднюю оборачиваемость дебиторской задолженности - 13 раз в год, но анализ показал, что в основном на данный показатель повлияла высокая оборачиваемость в 2001 г. Это связано в значительной степени с тем, что хозяйство в этот период работало в основном по предоплате, а величина дебиторской задолженности имела низкий удельный вес. До 2001 г. в сельскохозяйственной артели «Луч» оборачиваемость дебиторской задолженности была в пределах нормального уровня (в среднем 26 дней). В 2001 г. оборачиваемость дебиторской задолженности составила 185 дней, а в 2003 - 1925 дней. Во многом это связано с сокращением производственной деятельности предприятия и непогашением обязательств перед кредиторами.

Рисунок 13. Динамика оборачиваемости дебиторской задолженности

Рисунок 14. Динамика

оборачиваемости собственного капитала

Рисунок 14. Динамика

оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала, как показал анализ, во многом зависит от величины собственного капитала. Соответственно, чем выше удельный вес собственного капитала, тем ниже его оборачиваемость и меньше риск.

Динамика оборачиваемости собственного капитала (рис. 14) в ЗАО «Землянское» отличается умеренным увеличением, что говорит об устойчивом развитии, при низком уровне риска. В МУП «Меловатское», напротив, доля собственного капитала в динамике обратно пропорциональна его оборачиваемости, что достигается за счет увеличения доли заемных средств (1998 – 2000 гг.) и уменьшения удельного веса собственного капитала. Кроме того, результаты анализа, представленные на рис. 12 и показывающие низкую оборачиваемость кредиторской задолженности, позволяют сделать вывод, что хозяйство в данный период имело низкую финансовую устойчивость. Стабильно уменьшающаяся величина собственного капитала, как негативная тенденция в СХА «Луч» с 1996 по 2001 г. приводила к увеличивающейся оборачиваемости, в 2002 г. предприятие не имеет собственного капитала, и показатель его оборачиваемости теряет экономический смысл.

И, наконец, для оценки деятельности предприятия за отчетный период проанализируем группу коэффициентов рентабельности (Приложение 14).

Анализируя полученные данные (рис. 15), видим, что в период до 1999 г. рассматриваемые хозяйства имеют убыток, исключение составляет ЗАО «Землянское. Начиная с 1999 г. МУП «Меловатское» получает в среднем на 1 рубль затрат 20 копеек прибыли. СХА «Луч» продолжает стабильно иметь убыток. ЗАО «Землянское» на протяжении последних пяти лет получает прибыль 45 копеек на 1 рубль затрат. Такая же динамика наблюдается при анализе рентабельности производства, рентабельности оборотных и внеоборотных активов, что свидетельствует о значительном влиянии прибыли на эти показатели (рис. 16).

Рисунок 15. Динамика коэффициента рентабельности реализованной продукции

Рисунок 16. Динамика коэффициента рентабельности собственного капитала

Подводя итог финансового анализа исследуемых предприятий, воспользуемся интегральной оценкой приведенных и описанных показателей, которые отражают различные стороны деятельности предприятия(рис. 17).

Так, ЗАО «Землянское» имеет высокую финансовую устойчивость на протяжении семи лет, что обусловлено эффективным соотношением трудовых, земельных и финансовых ресурсов.

Рисунок 17. Интегральная оценка финансовых коэффициентов в динамике

Относительно СХА «Луч» и МУП «Меловатское» необходимо отметить, что в 1997 и 1998 гг. первое хозяйство имело более высокую финансовую устойчивость. На наш взгляд, это связано с высокими производственными показателями в предыдущие два года (1995-1996 гг.). Другими словами, хозяйство сформировало устойчивую производственную и финансовую базу, которая сглаживала низкие производственные показатели последующих двух лет, тем самым обеспечивалась более высокая финансовая устойчивость. По мере исчерпания финансовых, материальных и трудовых ресурсов во взаимосвязи с сокращением посевных площадей, а следовательно, и производства продукции финансовая устойчивость с каждым годом все ухудшается, что прослеживается на рис. 17. Финансовая устойчивость в МУП «Меловатское» начиная с 1998 г. улучшается. С 2000 г. хозяйство аккумулирует полученные средства в собственный капитал, тем самым снижая зависимость от внешних источников финансирования, что в значительной степени сказывается на увеличении финансовой устойчивости предприятия.

Причины ухудшения финансового состояния анализируемых хозяйств следует разделить на внутренние и внешние. К внутренним относятся те, устранение которых зависит от успешной работы планово-экономической службы и менеджмента (рост дебиторской и кредиторской задолженности, дефицит собственных оборотных средств, низкая договорная дисциплина и т.д.).

Среди внешних нужно выделить, прежде всего, экономические причины (высокий уровень налогообложения, общий спад производства в стране, кризис неплатежей), политические (политическая нестабильность в стране, несовершенство законодательства в области хозяйственного права, условия экспорта и импорта), уровень развития науки и техники (недостаточность капитальных вложений, устаревшие технологии).

Анализ показывает, что именно комплекс внутренних причин перевешивает по степени неблагоприятного влияния, вследствие чего финансовое положение большинства хозяйств Воронежской области неустойчивое. Неэффективная маркетинговая политика и структура текущих затрат обуславливает низкие доходы. В существующих условиях по-прежнему выгоднее вкладывать деньги туда, где можно получить максимальную прибыль при минимальном по времени обороте средств. Инвестирование в сельское хозяйство, требующее для своего развития долгосрочных кредитов, все еще крайне невыгодно. Товаропроизводители испытывают недостаток оборотных средств, который они не могут самостоятельно восполнить в условиях снижающейся рентабельности, а зачастую и убыточности.

Вследствие кризиса сбыта происходит образование запасов готовой продукции, что обусловливается понижением уровня спроса, низкой конкурентоспособностью продукции отечественных товаропроизводителей, а также малоэффективностью денежно-кредитной политики, которая неспособна обеспечить единство денежных и товарных потоков на внутреннем рынке. Наконец, основная доля дефицита собственных оборотных средств и замедление их оборачиваемости вызывается ростом просроченной задолженности.

Вместе с тем анализ производственно-финансовой деятельности отдельных сельскохозяйственных предприятий показывает, что изменение условий хозяйствования довольно неоднородно сказалось на их современном состоянии.

Изучение результатов комплексного анализа финансового состояния исследуемых предприятий позволяет говорить о том, что имеющиеся масштабы производства не соответствуют финансовым возможностям анализируемых предприятий ни в части основных, ни в части оборотных средств; рентабельность производства не является гарантом удовлетворительного финансового положения предприятия, если структура капитала не соответствует предъявляемым требованиям.

Основным фактором повышения финансовой устойчивости и улучшения финансового состояния исследуемых предприятий является повышение эффективности их производственных систем. Только наличие прибыли позволит хозяйствам восполнить недостаток собственных средств, произвести реструктуризацию капитала, сделает предприятие привлекательным для инвесторов.

Анализ производственной деятельности и финансового состояния аграрных формирований позволяет сформулировать следующие выводы: масштабы производства предприятий должны соответствовать их финансовому состоянию; изменение структуры производства должно ориентироваться и на увеличение финансовой устойчивости; структура производства должна быть максимально гибкой, чтобы оперативно реагировать на изменения внешних условий хозяйствования.