показатель, если бы один из факторов изменялся, а другие остались неизменными. Число подстановок всегда на единицу меньше, чем число сомножителей, участвующих в формуле расчёта.

Для расчёта влияния факторов способом цепных подстановок составляется таблица следующей формы (таблица 5), где последовательно рассчитывают подстановки, а затем по цепочке снизу вверх сравнивают их.

Таблица 5 – Схема анализа способом цепных подстановок

Расчёт |

|

Фактор |

|

ВП |

∆ ВП |

Наименование |

|

|

|

|

|

|

|

|

фактора |

|

Ч |

Д |

|

W дн |

|

|

|

|

|

|

|

|

|

|

|

Базисный |

Чо |

До |

|

W дн0 |

ВПо |

- |

- |

I подстановка |

Ч1 |

До |

|

W дн0 |

ВП усл 1 |

ВПусл 1 –ВП0 |

∆ Ч |

II подстановка |

Ч1 |

Д1 |

|

Wдн0 |

ВП усл 2 |

Впусл2-впусл 1 |

∆ Д |

Фактический |

Ч1 |

Д 1 |

|

W дн1 |

ВП1 |

Вп1 –впусл2 |

∆ W дн |

Если расчёты произведены верно, то сумма отклонений за счёт отдельных факторов (графа ∆ВП) совпадает с общим отклонением выпуска продукции.

∆ ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн).

Следует признать, что расчёты по способу цепных подстановок имеют некоторую долю условности, в частности, условным является определение порядка факторов в цепочке сомножителей. В нашем примере возможен и другой вариант подстановки:

ВПусл1 = Д1 * Ч0 * Wдн0.

Сформальной точки зрения эти варианты равноправны, однако при расчёте размеров влияния факторов дают разные результаты. Следовательно, необходимо обосновать предпочтительность одного из вариантов. В экономическом анализе этот вопрос решается по аналогии принципов построения индексов в статистике. Согласно этим принципам, первичные количественные факторы «взвешиваются» по базисным значениям качественных вторичных факторов, а вторичные факторы «взвешиваются» по отчётным значениям количественных факторов.

Сэтой точки зрения правильной следует признать подстановку

ВПусл1 = Д0 * Ч1 * Wдн0.

2. Сущность расчётов по способу абсолютных отклонений состоит в следующем: размер влияния каждого фактора определяется путём умножения абсолютных отклонений по данному фактору от базисного уровня на величины других факторов сомножителей. При этом другие факторы-сомножители берутся в ба-

55

зисных или отчётных значениях в зависимости от места анализируемого фактора в цепочке сомножителей.

Если в исходной формуле фактор стоит до измеряемого, то в расчёт берут его фактическое значение, а если в исходной формуле фактор стоит после измеряемого, то в расчёт его берут в базисном значении. Например:

∆ ВП(д) = (Д1 - Д0)* Ч1 * Wдн0.

Способ абсолютных отклонений – это упрощённый вариант способа цепных подстановок. Этому способу расчёта присуща та же условность, что и способу цепных подстановок. Схема анализа влияния факторов на выпуск продукции способом абсолютных отклонений:

∆ВП(ч) = (Ч1 - Ч0)* Д0 * Wдн0;

∆ВП(д) = (Д1 - Д0)* Ч1 * Wдн0;

∆ВП(Wчас) = Ч1 * Д1 *(Wдн1 - Wдн0).

Если расчёты сделаны правильно, то общее отклонение по характеристике представляет собой сумму отклонений характеристики за счёт отдельных факторов:

∆ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн).

3.Сущность способа процентных разниц состоит в том, что размер влияния

отдельных факторов сомножителей на обобщающий показатель определяется на базе разниц в процентах выполнения плана по взаимосвязанным показателям.

При проведении расчётов способом процентных разниц необходимо соблюдение следующих условий:

–правильно построить таблицу для расчёта влияния факторов;

–показатели в таблице располагают так, что на первом месте должен быть первый сомножитель исходного алгоритма, на втором – произведение первых двух факторов, затем трёх и т.д.

Схема анализа способом процентных разниц:

Показатели |

|

|

|

|

|

Процент |

|

Разница в |

|

Расчёт влияния |

Наименование |

||||

|

|

|

|

|

|

|

|

|

|

процентах |

|

|

|

|

фактора |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч |

|

Ч |

1 |

|

|

|

|

|

|

94-100=-6 |

|

6% |

ВП0 |

|

∆ Ч |

|

|

|

|

100 % |

94% |

|

|

|

|||||||

|

Ч |

0 |

|

|

|

|

100% |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧхД |

|

Ч |

1 |

|

|

Д1 |

|

|

|

97-94=+3 |

|

3% |

ВП0 |

|

∆ Д |

|

|

|

|

100 % |

97% |

|

|

||||||||

|

Ч |

0 |

|

|

Д 0 |

|

100% |

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВП |

|

ВП1 |

|

|

|

|

101-97=+4 |

|

4% |

ВП0 |

|

∆ W дн |

|||

(ЧхДхWдн) |

|

100 % |

101 % |

|

|

||||||||||

|

ВП |

0 |

|

100% |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

56

∆ ВП = ∆ ВП(ч)+ ∆ВП(д) + ∆ВП (Wдн).

Завершает перечень показателей искомая характеристика – результативный показатель.

–графа 2 рассчитана условно;

–для расчёта разницы в уровне процентов первое значение сравнивают со 100 %, затем разность определяют последовательно по цепочке снизу вверх;

–расчёт влияния осуществляют на основе умножения полученной разницы в уровне процентов на изучаемую характеристику в базисном значении;

–содержание графы «Показатель» и графы «Влияющий фактор» не совпадает.

Укаждого из этих способов есть свои преимущества и недостатки.

Студент вправе сам выбрать наиболее приемлемый из рассмотренных способов, но для успешного усвоения учебного курса необходимо знать все.

§ 4.7. Обобщение – завершающий элемент методики анализа

Завершающим общую методику анализа следует считать элемент обобщения, который состоит из трёх блоков.

Во-первых, необходимо построить общие выводы о работе объекта. Вывод строят по схеме от общего к частному, причём факторы группируют по мере значимости на изменения характеристики и по направлению влияния.

Во-вторых, необходимо определить конкретную сумму резервов роста эффективности хозяйствования на основе проведённых расчётов.

В-третьих, на основе проведённых расчётов необходимо предложить конкретные управленческие решения: кого-то поощрить, кого-то наказать, указать конкретных виновников, причины потерь, способы их устранения, ответственных исполнителей и сроки реализации намеченных мероприятий.

Рассмотренные элементы в своей совокупности и представляют собой элементы общей методики анализа.

Вопросы и задания для самопроверки

1.Укажите определение метода экономического анализа.

2.Приведите примеры использования законов материалистической диалектики в экономическом анализе.

3.Какие виды сравнений вы знаете?

4.Что необходимо провести с показателями, прежде чем их сравнивать?

5.Что такое детализация?

57

6.Что такое группировки и как они применяются в экономическом анализе?

7.Какие виды связей и зависимостей вы знаете?

8.Какие методы факторного анализа можно применять при аддитивной связи между факторами?

9.Перечислите основные приёмы элиминирования.

10.Что включает в себя обобщение?

11.По каким признакам классифицируются аналитические показатели?

Глава 5. ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

§ 5.1. Классификация экономико-математических методов анализа

Математика, по определению Ф. Энгельса, представляет собой науку о количественных отношениях и пространственных формах действительного мира. В экономическом анализе придаётся большое значение математическим методам, моделям, формулам, но эти методы, модели и формулы не могут заменить и подменить теоретического анализа сущности экономических явлений и процессов. Как указывал английский естествоиспытатель Гексли, математика, подобно жернову, перемалывает то, что под него засыпают, и, как засыпав лебеду, вы не получите пшеничной муки, так, исписав целые страницы формулами, вы не получите истины из ложных предпосылок.

Проникновение математики и компьютеров в экономический анализ – объективный процесс. Происходит обогащение экономического анализа, развиваются теория комплексного экономического анализа, имитационное моделирование для анализа конкретных хозяйственных ситуаций, перспективный экономический анализ, разрабатываются интегральный и обобщённый интегральный методы анализа факторных влияний на показатели хозяйственной деятельности, методы комплексной оценки хозяйственной деятельности.

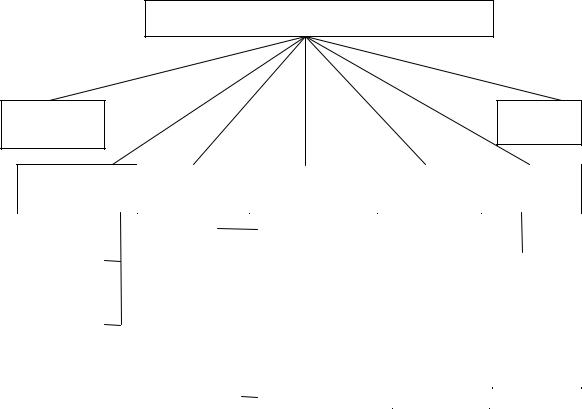

Систематизировать применяемые в анализе хозяйственной деятельности математические методы можно по различным признакам. Наиболее целесообразной представляется классификация экономико-математических методов по содержанию метода, то есть по принадлежности к определённому разделу современной математики. На схеме (рисунок 10) приведена примерная классификация экономико-математических методов в соответствии с наиболее часто применяемыми разделами современной математики.

Сформулированная математическая задача экономического анализа может быть решена одним из наиболее разработанных математических методов. По-

58

этому приведённая классификация в значительной мере условна. Например, задачи управления запасами могут решаться методами математического программирования и с применением теории массового обслуживания. При сетевом планировании и управлении можно использовать самые различные методы. Понятие «исследование операций» иногда определяется настолько широко, что охватывает все экономико-математические методы.

Методы элементарной математики используются в обычных традиционных экономических расчётах при обосновании потребностей в ресурсах, учёте затрат на производство, обосновании планов, проектов, в балансовых расчётах и т.д.

Выделение классических методов математического анализа на схеме обусловлено тем, что они применяются не только в рамках других методов, например методов математической статистики и математического программирования, но и отдельно. Так, факторный анализ изменения многих экономических показателей может быть осуществлён при помощи дифференцирования и других разработанных на базе дифференцирования методов.

|

Экономико-математические методы в анализе |

|

||

Методы |

|

|

|

Эвристиче- |

элементарной |

|

|

|

ские методы |

математики |

|

|

|

|

Классические методы |

Методы |

Методы |

Методы |

Методы |

математического |

математической |

математического |

исследования |

экономической |

анализа |

статистики |

программирования |

операций |

кибернетики |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дифференциальное |

|

Корреляционный |

|

|

Линейное |

|

Теория игр |

|

|

|||

|

|

и интегральное |

|

|

|

|

|

Системный |

||||||

|

|

|

метод |

|

|

|

|

|||||||

|

|

|

|

|

программирование |

|

|

|

|

|||||

|

|

исчисление |

|

|

|

|

|

|

Сетевые методы |

|

анализ |

|||

|

|

|

|

Регрессионный |

|

|

|

|

|

|

||||

|

|

|

|

|

|

Нелинейное |

|

планирования и |

|

|

||||

|

|

|

|

|

|

|

|

Методы |

||||||

|

|

|

|

метод |

|

|

|

|

||||||

|

|

|

|

|

|

программирование |

|

управления |

|

|||||

|

|

|

|

|

|

|

|

|

|

имитации |

||||

|

|

Вариационное |

|

Изучение |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Динамическое |

|

Теория |

|

Методы |

||||||

|

|

исчисление |

|

одномерных |

|

|

|

|

||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

статистических |

|

|

программирование |

|

массового |

|

моделирования |

|||

|

|

|

||||||||||||

|

|

|

|

совокупностей |

|

|

|

|

|

обслуживания |

|

|

||

|

|

|

|

|

|

|

|

|

Деловые игры |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изучение |

|

|

|

|

|

Управление |

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Методы |

||||

|

|

|

|

многомерных |

|

|

|

|

|

запасами |

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

статистических |

|

|

|

|

|

Теория |

|

обучения |

||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

совокупностей |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

расписания |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 10 – Экономико-математические методы в анализе

59

Широкое распространение в экономическом анализе имеют методы математической статистики и теории вероятностей. Эти методы применяются в тех случаях, когда изменение анализируемых показателей можно представить как случайный процесс. Статистические методы как основное средство изучения массовых, повторяющихся явлений играют важную роль в прогнозировании поведения экономических показателей. Когда связь между анализируемыми характеристиками не детерминированная, а стохастическая, то статистические и вероятностные методы есть практически единственный инструмент исследования. Наибольшее распространение из математико-статистических методов в экономическом анализе получили методы множественного и парного корреляционного анализа. Для изучения одномерных статистических совокупностей используются вариационный ряд, законы распределения, выборочный метод. Для изучения многомерных статистических совокупностей применяют корреляции, регрессии, дисперсионный и факторный анализ. Математическое программирование – важный раздел современной прикладной математики. Методы математического (прежде всего линейного) программирования служат основным средством решения задач оптимизации деятельности. Их ценность для экономического анализа выполнения планов в том, что они позволяют оценивать напряжённость плановых заданий, определять лимитирующие группы оборудования, виды сырья и материалов, получать оценки дефицитности произведённых ресурсов и т.п.

Под исследованием операций подразумеваются разработка методов целенаправленных действий (операций), количественная оценка полученных решений и выбор наилучшего из них. Предметом исследования операций являются экономические системы, в том числе производственно-хозяйственная деятельность предприятий. Цель – такое сочетание структурных взаимосвязанных элементов систем, которое в наибольшей степени отвечает задаче получения наилучшего экономического показателя из ряда возможных.

Математическая теория оптимальных процессов применяется для управления технико-экономическими процессами и ресурсами. Эвристические методы (решения) – это неформализированные методы решения аналитических задач, связанные с опросом и экспертными оценками специалистов, высказывающих своё мнение на основе интуиции, опыта, с математической обработкой разных мнений для нахождения правильного решения. Для анализа хозяйственной деятельности предприятий многие перечисленные методы не нашли до сих пор практического применения. Далее более подробно будут рассмотрены основные методы, получившие уже применение в практике экономического анализа.

60

§ 5.2. Применение экономико-математических методов в решении типовых аналитических задач

Применение математики в экономике принимает форму экономикоматематического моделирования. С помощью экономико-математической модели изображается тот или иной действительный экономический процесс. Такая модель может быть сконструирована только на основе глубокого теоретического исследования экономической сущности процесса, так как в этом случае математическая модель будет адекватна действительному экономическому процессу, будет объективно отражать его.

Математическое моделирование экономических явлений и процессов является важным инструментом экономического анализа. Оно даёт возможность получить чёткое представление об исследуемом объекте, охарактеризовать и количественно описать его внутреннюю структуру и внешние связи. Модель – условный образ объекта управления (исследования), она конструируется субъектом управления (исследования) так, чтобы отобразить характеристики объекта – свойства, взаимосвязи, структурные и функциональные параметры и т.п., существенные для цели управления (исследования). Содержание метода моделирования составляют конструирование модели на основе предварительного изучения объекта и выделения его существенных характеристик, экспериментальный или теоретический анализ модели, сопоставление результатов с данными об объекте, корректировка модели.

В экономическом анализе используются главным образом математические модели, описывающие изучаемое явление или процесс с помощью уравнений, неравенств, функций и других математических средств. Различают математические модели с количественными характеристиками, записанными в виде формул; числовые модели с конкретными числовыми характеристиками; логические, записанные с помощью логических выражений, и графические, выраженные в графических образах. Модели, реализованные с помощью электронновычислительных машин, называют машинными или электронными.

Экономико-математическая модель должна быть адекватна действительности, отражать существенные стороны и связи изучаемого объекта. Отметим принципиальные черты, характерные для построения экономикоматематической модели любого вида. Процесс моделирования можно условно разделить на три этапа:

1) анализ теоретических закономерностей, свойственных изучаемому явле-

61

нию или процессу, и эмпирических данных о его структуре и особенностях; на основе такого анализа формируются модели;

2)определение методов, с помощью которых можно решить задачу;

3)анализ полученных результатов.

При экономико-математическом моделировании часто возникает ситуация, когда изучаемая экономическая система имеет слишком сложную структуру, не разработаны математические методы, схемы, которые бы охватывали все основные особенности и связи этой системы. Такой экономической системой, например, является экономика предприятия в целом, в её динамике, развитии. Возникает необходимость упрощения изучаемого объекта, исключения из анализа некоторых его второстепенных особенностей с тем, чтобы подвести эту упрощённую систему под класс уже известных структур, поддающихся математическому описанию и анализу. При этом степень упрощения должна быть такой, чтобы все существенные для данного экономического объекта черты в соответствии с целью исследования были включены в модель.

Важным моментом первого этапа моделирования является чёткая формулировка конечной цели построения модели, а также определение критерия, по которому будут сравниваться различные варианты решения. В экономическом анализе такими критериями могут быть наибольшая прибыль, наименьшие издержки производства, максимальная загрузка оборудования, производительность труда и др. В задачах математического программирования такой критерий отражается целевой функцией.

Например, необходимо проанализировать производственную программу выработки продукции с целью выявления резервов повышения прибыли от воздействия структурного сдвига в ассортименте. Критерием оптимальности в данном случае при построении экономико-математической модели выступает максимум прибыли. Уравнение целевой функции будет иметь вид:

n |

|

|

L |

p j x j |

max , |

j |

1 |

|

где xj – количество производимой продукции (т, шт., цена и т.д.) у-го вида; pj – прибыль, получаемая от производства единицы продукции у-го вида.

При постановке задач математического программирования обычно предполагается ограниченность ресурсов, которые необходимо распределить на производство продукции. Поэтому очень важно определить, какие ресурсы являются для изучаемого процесса решающими и в то же время лимитирующими, каков их запас. Если все виды производственных ресурсов, к которым относятся сы-

62

рьё, трудовые ресурсы, мощность оборудования и др., используются для выпуска продукции, то необходимо знать расход каждого вида ресурса на единицу продукции. Все ограничения, отражающие экономический процесс, должны быть непротиворечивыми, то есть должно существовать хотя бы одно решение задачи, удовлетворяющее всем ограничениям.

В качестве ограничений при построении экономико-математической модели выступает система неравенств, имеющая следующий вид:

n

aij x j |

i , i 1,2,...m, |

j 1

где aij – норма расхода i-го производственного ресурса на производство единицы j-го вида продукции;

wi – запасы i-го вида производственного ресурса на рассматриваемый период времени.

Объединяя уравнение целевой функции и систему ограничений в единую модель, получим линейную экономико-математическую модель ассортиментной задачи:

n |

|

|

|

L |

aij x j |

max |

, |

j |

1 |

|

|

|

|

||

n |

|

|

|

aij x j |

i , i 1,2,...m, |

||

j 1 |

|

|

|

x j |

0, j |

1,2,..., n. |

|

He для всякой экономической задачи нужна собственная модель. Некоторые процессы с математической точки зрения однотипны и могут описываться одинаковыми моделями. Например, в линейном программировании, теории массового обслуживания и др. существуют типовые модели, к которым приводится множество конкретных задач.

Вторым этапом моделирования экономических процессов является выбор наиболее рационального математического метода для решения задачи. Излишняя детализация затрудняет построение модели, часто не даёт каких-либо преимуществ в анализе экономических взаимосвязей и не обогащает выводов. Излишнее укрупнение модели приводит к потере существенной экономической информации и иногда даже к неадекватному отражению реальных условий.

Третьим этапом моделирования является всесторонний анализ результата, полученного при изучении экономического явления или процесса. Окончательными критериями достоверности и качества модели являются практика, соответ-

63