Регулирование обеспечивает выработку и принятие оптимальных решений, а

также реализацию их практического исполнения.

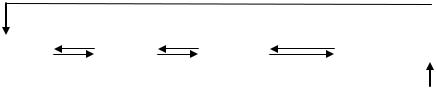

Четыре функции управления тесно связаны между собой (рисунок 5) и в со-

вокупности действий составляют процесс управления, выражают его сущность.

Они присущи всем управляющим системам общественного производства на раз-

ных уровнях управления (цеха, предприятия, концерна и т.д.).

|

|

|

|

|

|

|

|

|

Планирование |

|

Учёт |

|

Анализ |

|

Регулирование |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 5 – Функции управления

Управление в конечном итоге сводится к выбору варианта решения. Каждая из функций управления используется на определённых его стадиях. Распределе-

ние функции управления по стадиям управления приведено в таблице 2.

Таблица 2 – Распределение функции управления по стадиям

Стадия управления |

Функция |

|

|

Определение цели и путей их реализации |

Планирование |

|

|

Сбор информации об исследуемом объекте |

Учёт |

|

|

Оценка и анализ полученной информации |

Анализ |

|

|

Подготовка вариантов решений и выбор одного из них |

Регулирование |

|

|

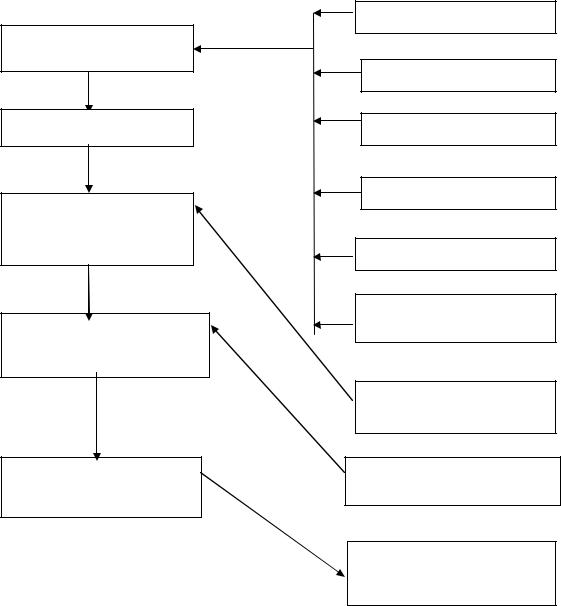

Следовательно, принятие управленческого решения, направленного на повы-

шение эффективности общественного производства, во многом предопределяет-

ся глубиной и качеством анализа. Подводя итог, можно отметить, что роль ана-

лиза в процессе управления организации сводится:

-к оценке достигнутых результатов работы организации;

– определению резервов роста эффективности;

-выбору контрагента для совместной деятельности;

-разработке вариантов финансовой стратегии;

– реализации выдвинутых предложений.

25

Определение цели решения

Сбор информации

Анализ позитивных и негативных сторон деятельности объекта

Разработка вариантов решения и оценка их результатов

Принятие решения, его оформление в виде документа

Нормативная

Научная

Учётная

О передовом опыте

Отчётная

О текущих результатах деятельности объекта

Об использовании ресурсов

Определение критериев эффективности решения

Совещание с работниками управляющей системы, мозговой штурм

Рисунок 6 – Схема подготовки решения по управлению производством

Вопросы и задания для самопроверки

1.В чём основная цель анализа?

2.На основе каких принципов проводится экономический анализ деятельности организации?

3.В чём заключается теоретическое и практическое значение классификации объектов экономического анализа?

4.В чём суть понятия «менеджмент»?

5.В чём заключается место анализа в менеджменте?

6.Поясните классификацию наук и место в ней экономического анализа.

7.В чём проявляется взаимосвязь экономического анализа и статистики?

26

Глава 3. ТИПОЛОГИЯ ВИДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

§3.1. Основы классификации видов анализа

Воснове классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ – составная часть управленческого учёта, то есть инфор- мационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ – составная часть финансового учёта, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчётности.

Функция управления – это особый вид управленческой деятельности, продукт специализации в сфере управления. Функции управления классифицируются на общие, или главные, функции, отражающие содержание самого процесса управления, и специфические функции, отражающие различные объекты управления. Взаимосвязь общих и специфических функций управления состоит в том, что общие функции не могут осуществляться сами по себе, без приложения к какому-либо объекту управления, а любая специфическая функция управления каким-либо объектом может быть осуществлена только с помощью общих функций.

По содержанию процесса управления выделяют перспективный (прогнозный, предварительный) анализ, оперативный анализ, последующий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления:

1) этап предварительного управления (функция планирования);

2) этап оперативного управления (функция организации управления);

3) заключительный этап управления (функция контроля).

Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно в первичных хозрасчётных звеньях народного хозяйства (предприятиях, производственных объединениях).

27

Взависимости от характера объектов управления принята следующая классификация видов анализа, отражающих следующее:

– отраслевую структуру народного хозяйства;

– уровни общественного производства и управления. В экономическом анализе хозяйственной деятельности особое внимание уделяется уровням управления в отраслях народного хозяйства. В промышленности, как правило, выделяют два главных уровня управления (соответственно и в других отраслях): ведомство (высшее звено) и производственные объединения и предприятия (основное, первичное звено).

Восновном звене для анализа выделяют производственные единицы как составные части объединения, а также цехи и отделы, участки и рабочие места;

– стадии процесса расширенного воспроизводства – производства, обмена, распределения и потребления;

– составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные).

Вспециальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления. Кроме того, виды экономического анализа классифицируют:

– по субъектам, то есть кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

– периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

– содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

– методам изучения объекта (комплексный, системный анализ, функциональ- но-стоимостный, сравнительный, сплошной и выборочный, корреляционный анализ и т.д.);

– степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением счётноперфорационной техники, счётно-клавишных машин).

На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организации и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Осно-

28

вой принятия решений по регулированию производства является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объёме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ экономической перспективы их развития.

§ 3.2. Характеристика видов анализа в зависимости от времени проведения

Последующий (ретроспективный) анализ. В учебной литературе, в ме-

тодиках и методических указаниях, а также в практической деятельности экономических служб предприятий и объединений наиболее разработан текущий (ретроспективный) анализ итогов хозяйственной деятельности по важнейшим отчётным периодам.

Последующий анализ является ретроспективным анализом результатов осуществленной хозяйственной деятельности, проводимым, как правило, по важнейшим отчётным периодам хозяйствования в основном на базе официальной отчётности и системного бухгалтерского учёта. Текущий анализ называют также периодическим, поскольку он чаще всего проводится по текущим плановоотчётным периодам работы.

Он базируется на бухгалтерской и статистической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом.

Главная задача этого анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах, а также выявление недочётов в работе и их виновников, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы. Этот вид анализа имеет и существенный недостаток: выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому

29

периоду. В процессе анализа регистрируются хозяйственные ситуации, и результаты учитываются лишь в будущей работе, так как управляющая система получает информацию, как правило, поздно (например, по итогам месяца – лишь к середине следующего месяца), и восполнить недостатки, потерянные возможности уже нельзя. Поэтому для повышения действенности анализа ставится задача ускорить представление отчётности и её аналитическую обработку. Текущий анализ проводится всеми экономическими и техническими службами управления, а также цехов и других подразделений по всем разделам анализа. В целом по производственному объединению, предприятию составляется пояснительная записка к годовому отчёту по итогам работы за год, где даётся оценка хозяйственной деятельности и рекомендуются пути улучшения работы.

Оперативный анализ. Это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой.

Главной задачей оперативного анализа является постоянный контроль рациональности функционирования хозяйственной системы за выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана.

Оперативный экономический анализ, в отличие от текущего, приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учёта (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры.

Особенно эффективны результаты оперативного анализа, если он сочетается с внутрихозяйственным: расчётом цехов, участков, бригад, подрядной формой организации труда. В этом случае сами руководители материально заинтересованы в быстрейшем выявлении недостатков, просчётов в работе, неиспользованных резервов. С другой стороны, такой анализ способствует укреплению внутреннего коммерческого расчёта, так как позволяет постоянно оценивать итоги работы и вовремя устранять неполадки.

Другая характерная черта этого вида анализа – его относительная неточность, связанная с приближённостью в расчётах. Например, нельзя точно рассчитать на любой день месяца фактическую себестоимость выпущенной продукции; по отдельным

30

статьям объём затрат приходится брать по нормативным уровням; нельзя точно определить влияние на прибыль себестоимости продукции, так как заранее неизвестно, какая часть продукции будет реализована в данном месяце, а какая в последующем. Но этот недостаток не снижает значения оперативного анализа.

Большие перспективы повышения точности и быстроты оперативного анализа при одновременном снижении его трудоёмкости открываются в связи с созданием на предприятиях автоматизированных систем управления. Анализ показателей осуществляется в соответствующих подсистемах. Так, в подсистеме оперативного управления основным производством предусмотрено решение задач оперативного учёта и анализа процесса производства по цехам и заводу в целом; учёта и анализа брака; использования оборудования. Отгрузка и реализация продукции анализируется в подсистеме управления сбытом; использование рабочей силы – в подсистеме управления кадрами и т.д.

Перспективный анализ. Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, то есть перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего.

Исходным пунктом перспективного анализа является признание факта преемственности или определённой устойчивости, изменений экономических показателей от одного отчётного периода к другому, от предшествующего к настоящему, от настоящего к последующему. Познавая диалектическое единство различных элементов прошлого и настоящего, перспективный анализ имеет целью нахождения в каждом процессе или явлении хозяйственной деятельности наиболее устойчивых арогенных (перспективных) элементов, способных играть решающую роль в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющую систему информацией о будущем для решения задач стратегического управления. Появляется практическая возможность управления факторами развития предприятия и получения в перспективе необходимого (желаемого) результата хозяйственной деятельности.

Задачи перспективного анализа определяются его сущностью и местом в планировании и управлении. Важнейшими задачами являются: прогнозирование хозяйственной деятельности, научное обоснование перспективных планов, оценка ожидаемого выполнения планов. При составлении планов перспективный анализ

31

выступает как основная форма предплановых исследований экономики предприятия; в ходе выполнения бизнес-планов – это инструмент предвидения и оценки ожидаемых результатов.

Основные причины отклонений фактических значений экономических показателей от плана – невозможность полного учёта всех факторов, определяющих данный показатель, и непрерывное образование новых производственных резервов и возможностей, которые являются следствием технического прогресса, инициативы работников и других факторов. Последовательность прогнозного анализа в обобщённом виде заключается в следующем.

Определяется круг обобщающих показателей, характеризующих перспективу предприятия по основным направлениям хозяйственной деятельности. Система обобщающих показателей дополняется необходимыми частными, или специфическими, показателями деятельности. Далее устанавливается последовательность анализа показателей исходя из основных направлений связи между важнейшими группами показателей.

Основная задача предприятия – производить продукцию, необходимую потребителю, и соответствующего качества. Поэтому разработка перспективного плана предприятия, а значит, и анализ перспективы начинаются с показателя объёма продукции. Чтобы установить объём продукции, необходимой потребителю, следует изучить спрос на данную продукцию; возможности предприятия и цехов в отношении её производства; возможности предприятий, выпускающих аналогичную продукцию; возможности поставщиков и многие другие вопросы. На основе проведённого анализа нужно определить потребность в средствах и предметах труда, в рабочей силе; оценить ожидаемые экономические результаты хозяйственной деятельности предприятия по выпуску продукции – себестоимость, прибыль, рентабельность, показатели финансового состояния.

Развитие специфических приёмов прогнозного анализа происходит в результате конкретизации общих методов анализа для изучения хозяйственной деятельности предприятия исключительно с точки зрения их динамики, движения. К числу таких приёмов относятся методы экономического прогнозирования.

Современная экономическая прогностика насчитывает в своём арсенале большое число разнообразных методов и приёмов прогнозирования на базе динамических (или временных) рядов. Подбор наилучшей формулы для аналитической замены наблюдаемого ряда экономических показателей представляет собой определённую сложность и поэтому решается в несколько этапов.

32

На первом этапе строят график исходного динамического ряда и путём сравнения его с графиком известных функций отбирают наиболее подходящие. При хорошем знании природы и характера изменения уровней рассматриваемого ряда подбор эмпирических формул производится непосредственно, без построения графиков.

На втором этапе, исходя из конкретных целей дальнейшего использования аналитической формулы, в задачу подбора вводят дополнительные ограничения по степени приближения (аппроксимации), виду эмпирической функции, поведению её графика вне заданного интервала наблюдения.

На третьем этапе вычисляют все известные параметры, входящие в аналитическую формулу, рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют способ наименьших квадратов.

Особенности анализа определяются задачами того органа, который осуществляет анализ работы предприятия; они проявляются в последовательности изучения экономики, в тематике анализа (анализируются те вопросы, в которых заинтересована данная организация), в формах аналитической работы. Информационное обеспечение анализа – это, как правило, сводная отчётность основного звена хозяйствования, экономические показатели хозяйственной деятельности предприятия в целом, без детализации по подразделениям.

Как в пособиях по теории экономического анализа, так и в отраслевых курсах анализа, как правило, рассматриваются организация и методика экономического анализа основного звена народного хозяйства, поэтому на этих вопросах нет необходимости останавливаться подробно. Подчеркнём лишь связи данного вида экономического анализа с коммерческим расчётом, задачи которого он решает, и требование (как ни при каком другом виде анализа) комплексности в изучении предприятия как целого объекта управления.

§ 3.3. Классификация видов анализа в зависимости от объекта исследования

Внутрихозяйственный анализ. В отличие от анализа деятельности предприятия (ассоциации) как объекта управления главная особенность внутрихозяйственного анализа заключается в его детализации по отдельным подразделениям, в оценке их вклада в достижения всего коллектива.

Внутрихозяйственный анализ охватывает все ступени управленческой иерархии основного звена народного хозяйства – от подразделений первого порядка до рабочего места.

33

Внутрихозяйственный анализ деятельности отдельных подразделений производственного объединения в промышленности и других отраслях охватывает производственные единицы, научно-исследовательские институты и лаборатории, управленческие отделы, обслуживающие хозяйства и другие подразделения первого порядка.

При внутрихозяйственном анализе деятельности производственных объединений (акционерные общества, товарищества и другие ассоциации) необходимо учитывать особенности их структуры, которая предопределяет потоки экономической информации. Анализ хозяйственной деятельности производственных объединений осуществляется в целом по объединению и в разрезе самостоятельных предприятий, входящих в его состав, а также производственных единиц, выделенных на самостоятельный баланс и находящихся на балансе объединения.

Одна из наиболее характерных особенностей содержания внутризаводского экономического анализа заключается в том, что по сравнению с экономическим анализом деятельности предприятия в целом, с его помощью полнее выявляются связи между экономикой, с одной стороны, техникой и технологией производства – с другой. В связи с этим он по своей сущности в большей степени является технико-экономическим анализом.

Внутризаводской экономический анализ имеет и свои специфические субъекты анализа. Если деятельность предприятия главным образом проверяют экономические службы предприятия, производственного объединения, вышестоящие организации, то экономику внутризаводских производственных подразделений изучают в основном специалисты предприятия и соответствующие службы цехов. Существенно отличается и информационная база внутризаводского экономического анализа от информационного обеспечения анализа деятельности предприятия в целом. Внутризаводской экономический анализ имеет более широкую информационную базу. Для его проведения используются не только данные отчётности, но и данные сводных и даже первичных документов, поскольку именно в разрезе производственных подразделений обычно группируются и обобщаются различные первичные документы по учёту наличия, движения и использования основных фондов, материальных, трудовых ресурсов, выпуску продукции и т.д. К числу сводных источников внутризаводского экономического анализа относятся различного рода отчёты цехов о расходе сырья, материалов, топлива, энергии, выдаче заработной платы, поступлении и использовании машин и оборудования, выпуске готовых изделий и др.

Методика внутризаводского экономического анализа производственных предприятий в промышленности представлена на рисунке 7.

34