Глава 1. НАУЧНЫЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

§1.1. Предпосылки для выделения отрасли знаний

всамостоятельную науку

Под наукой в широком смысле слова понимается совокупность знаний о при-

роде, обществе, мышлении. Эта совокупность отражает достигнутый на каждом историческом этапе уровень и соответствует степени осознания объективных за-

конов развития природы и общества.

Все экономические науки подразделяются на общие, отраслевые, специальные.

К общим относят экономическую теорию, кибернетику, экономико-

математические методы и т.д.

Отраслевые науки ориентированы на детальное исследование производи-

тельных сил или производственных отношений отдельных отраслей хозяйство-

вания (промышленности, транспорта, торговли, связи и т.д.).

Специальные экономические науки ориентированы на детальное изучение конкретного «ремесла» экономиста по отдельной самостоятельной специально-

сти (бухгалтерский учёт, финансы, социология труда, коммерция и т.д.).

Для того чтобы можно было утверждать, что та или иная область знаний выдели-

лась в самостоятельную науку, необходимо соблюдение следующих условий:

–наличие предмета изучения;

–наличие объекта исследования;

–наличие методологии изучения;

–наличие системы специальных знаний;

–наличие подготовленных специальных кадров.

Что касается соблюдения выделенных критериев в области анализа хозяй-

ственной деятельности как самостоятельной специальной экономической науки, то она, во-первых, имеет свой чётко выделенный предмет исследова-

ния, под которым понимается хозяйственная деятельность самостоятельных звеньев общественного производства включая стадии проектирования, осво-

ения, производства и обращения продукта, которое находит своё выражение

6

в системе экономических показателей, отражённых в унифицированных до-

кументах – информационных носителях.

Мнения различных авторов по вопросам определения дисциплины «Эконо-

мический анализ» представлены в таблице 1.

Таблица 1 – Определение предмета анализа хозяйственной деятельности

Сущность и определение предмета |

Автор |

|

|

Хозяйственные процессы |

М.И. Баканов, М.З. Рубинов |

|

|

Хозяйственная деятельность |

С.Б. Барнгольц, Н.В. Дембинский, И.И. Поклад |

|

|

Экономика предприятия |

Б.И. Майданчик, А.Д. Шеремет |

|

|

Информационный поток о планомерной деятельно- |

Н.Г. Чумаченко |

сти предприятия |

|

|

|

Использование всех видов ресурсов |

Н.В. Козлов |

|

|

Отклонение показателей от базисного значения |

А.И. Муравьёв |

|

|

Вторым условием выделения науки в самостоятельную область знаний явля-

ется наличие объекта исследования.

В настоящее время хозяйственную деятельность осуществляют следующие объекты:

– отдельные рабочие места;

- бригады, участки, цеха, отделы, склады;

– организации, государственные унитарные организации, частные предприя-

тия, организации с иностранными инвестициями, акционерные общества и т.д.;

– объединения самостоятельно функционирующих предприятий (ассоциация,

объединение, концерн, палата и т.д.);

–комплексы (лесопромышленный, агропромышленный, торгово-

промышленный и т.д.);

- отраслевое министерство и ведомство (госкомитет, министерство и т.д.).

В качестве самостоятельного объекта исследования могут быть использованы частные предприниматели – физические лица. Они также представляют ежегод-

ную финансовую отчётность об итогах своей финансово-хозяйственной деятель-

ности и правильности и своевременности уплаты налогов (декларацию).

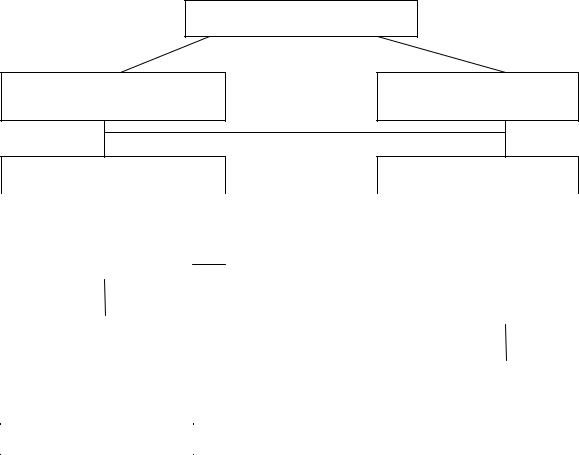

Классификация объектов анализа приведена на рисунке 1.

7

Экономический анализ

Теоретический экономический анализ

Конкретно-экономический анализ

Макроэкономический анализ |

Микроэкономический анализ |

|

|

|

|

|

|

|

|

Народнохозяйственный анализ |

|

Отраслевой |

|

|

Анализ хозяйственной |

||

|

|

|

экономический анализ |

|

|

деятельности основ- |

|

|

|

|

|

|

|

ных звеньев |

|

|

|

|

Территориально- |

|

|

народного хозяйства |

|

|

|

|

экономический анализ |

|

|

|

|

|

|

|

|

|

|

|

|

Государство |

|

Программно- |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

ориентированный анализ |

|

|

|

|

Федеральный округ |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

Объединение |

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Регион |

|

|

|

|

|

|

|

|

|

|

|

Организация |

|||

|

|

|

|

|

|

||

Край, область |

|

|

|

|

|

|

|

|

|

|

|

Отдел |

|||

|

|

|

|

|

|

||

Город |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цех |

|

Район |

|

|

|

|

|||

|

|

|

|

|

|

||

Территориально- |

|

|

|

|

|

|

|

|

|

|

|

Бригада |

|||

административное деление |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рабочее место |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Деталь |

|

|

|

|

|

|

|

|

|

Рисунок 1 – Классификация объектов экономического анализа

Теоретическое значение классификации объектов анализа состоит в том, что выделилось две самостоятельных научных дисциплины: «Экономико-статистический анализ», «Анализ хозяйственной деятельности». Первый изучает региональные объекты, второй – организации, их объединения и составные части.

Что касается третьего условия – наличия методологии исследования, то, прежде всего, считаем необходимым чётко выделить суть понятия «методология».

Под методологией вообще принято понимать либо учение о научном методе познания, либо совокупность методов исследования, применяемых в отдельных науках.

8

Методология экономического анализа опирается на диалектический материализм и характеризуется изучением и оценкой процесса производства на основе системного и комплексного подхода определения внутренних и внешних факторов. Методом экономического анализа выявляется диалектический материализм, а методикой – совокупность специальных приёмов и способов обработки экономической информации.

О наличии четвёртого условия – системы самостоятельных знаний – свидетельствует наличие монографий, учебников, диссертаций (кандидатских и докторских), материалов и рекомендаций научно-практических и теоретических совещаний и конференций различного уровня и значения.

Что касается пятого критерия – наличия кадров, то здесь достаточно отметить, что с 1982 г. в названии вузовской специальности появилась формулировка «Бухгалтерский учёт, анализ и аудит».

Встране существуют и успешно функционируют информационноаналитические отделы, лаборатории ФСА и других видов анализа.

Вучебных заведениях выделились самостоятельные кафедры анализа. Иными словами, налицо соблюдение всех критериев, и можно смело утверждать, что экономический анализ хозяйственной деятельности – самостоятельная, специальная, прикладная наука.

Следует различать два аспекта анализа:

– народно-хозяйственный анализ, который тесно смыкается с социальноэкономической статистикой и изучает народное хозяйство мировой системы, отдельной страны, республики, региона, области, района;

– анализ хозяйственной деятельности (АХД), выделенный в самостоятельную экономическую науку. Этот анализ не поднимается выше уровня министерства и ведомства.

Мы занимаемся анализом хозяйственной деятельности, поэтому объектами нашего изучения могут выступать рабочее место, бригада, цех, отдел, предприятие, объединение, министерство.

Практическое значение классификации объектов анализа заключается в разработке методик анализа конкретизированных для того или иного объекта или вида анализа. Исследованием теоретических основ курса занимались такие авторы, как Н.P. Вейцман, С.К. Татур, И.И. Поклад, М.И. Рубинов, Н.В. Дембинский, М.И. Баканов, А.Д. Шеремет, Р.С. Сайфулин, С.М. Шапигузов, А.Н. Богатко, Н.П. Любушин, В.П. Лещёва, А.И. Муравьёв, З.М. Завьялова, Л.Е. Басовский и др.

На наш взгляд, предметом изучения курса является хозяйственная деятель-

9

ность хозяйствующего субъекта, которая находит отражение в различных источниках информации (учётных, отчётных данных). При этом вся деятельность объекта может быть разбита на коммерческую, финансовую и управленческую. Для каждого из перечисленных выше аспектов характерны самостоятельные блоки аналитических расчётов. Так, для оценки коммерческой деятельности предполагается рассмотрение таких вопросов, как изучение стоимости реализованной продукции (импортной, детской); наличие договоров, степень выполнения задания по номенклатуре, структуре и ассортименту продукции; анализ качества продукции, ритмичности производства и реализации; изучение доли состава и структуры коммерческих расходов; исследование динамики спроса и предложений на производимые продукцию, работы и услуги.

Финансовая деятельность изучается с точки зрения исследования финансовых результатов и финансового состояния. При этом финансовый результат изучается как в абсолютном его значении (прибыль), так и в относительном значении (система показателей рентабельности).

При изучении финансового состояния даётся оценка состава и структуры имущества; изучаются источники формирования имущества; рассчитываются показатели ликвидности баланса, платёжеспособности предприятия, его финансовой устойчивости и целый ряд других характеристик.

Вкачестве отдельного самостоятельного блока финансового анализа можно назвать исследование системы налогообложения предприятий и её влияние на финансовые показатели деятельности организации.

Управленческая деятельность оценивается с точки зрения соответствия рассчитанных показателей эффективности производства их базисным значениям и изучение динамики их изменений. При этом для её осуществления используют данные оперативного бухгалтерского учёта и другую внутреннюю информацию, доступную лишь работникам анализируемого объекта.

Всостав конкретных блоков управленческого анализа следует включить оценку использования ресурсов (материальных, трудовых, основных средств), изучение расходов на производство продукции, определение резервов роста эффективности производства, зависящих от внутренних факторов.

Более подробная характеристика каждого из разделов аналитических расчётов будет дана в теме «Методология комплексного анализа основных показателей хозяйственной деятельности».

Прежде чем приступать к реальным расчётам по организации, необходимо критически изучить влияние технико-экономических особенностей функциони-

10

рования объекта на систему показателей, используемых для оценки работы, способов их расчёта.

Важное значение для оценки итогов работы объекта имеет изучение уровня организации техники и используемых технологий. Анализ организационнотехнического уровня предполагает исследование таких вопросов, как научноисследовательский уровень производства, уровень организации производства и труда, уровень управления производством.

Анализ хозяйственной деятельности – это глубокое комплексное научно обоснованное исследование хозяйственной деятельности организаций и объединений, отраслей и всего народного хозяйства с целью объективной оценки достигнутых результатов и разработки мер для дальнейшего повышения эффективности хозяйствования.

В процессе анализа хозяйственной деятельности её результаты изучаются и оцениваются с точки зрения их соответствия требованиям объективных экономических законов, а также хозяйственным и политическим задачам, поставленным перед изучаемым объектом.

Вопросы и задания для самопроверки

1.Перечислите основные предпосылки для выделения отрасли знаний в самостоятельную науку.

2.Что понимается под предметом экономического анализа (обзор мнений)?

3.Что понимается под системой объектов экономического анализа?

4.Чем можно подтвердить наличие кадров, подготовленных для проведения экономического анализа?

5.Что входит в систему специальных знаний по экономическому анализу?

6.Назовите основные компоненты методологии экономического анализа.

Глава 2. РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В СИСТЕМЕ НАУК

§ 2.1. Место экономического анализа в системе экономических наук

Экономические науки имеют один объект изучения – экономические, то есть производственные отношения людей, тесно связанные с производительными силами (технической стороной производства) и являющиеся базисом для надстроечных отношений людей – политических, юридических, социальных и др.

Экономическая сторона хозяйственной деятельности – объект всех экономиче-

11

ских наук. Но каждая экономическая наука имеет свой предмет исследования, то есть исследует какую-то черту, сторону или форму движения этого общего объекта.

Классифицируя экономические науки по предмету исследования, можно выделить следующие группы экономических наук.

1.Общетеоретические, фундаментальные – экономическая теория (политическая экономия), история экономических учений; предмет исследования – экономические, производственные отношения и производительные силы в совокупности.

В отличие от этой группы выделяют конкретно-экономические, прикладные науки.

2.Отраслевые – промышленность, строительство, сельское хозяйство и др.; предмет исследования – экономические, производственные отношения и производительные силы в разрезе отдельных отраслей.

3.Территориальные (региональные) – мировое хозяйство и международные экономические отношения, экономика развитых капиталистических стран, экономика социалистических стран, экономика развивающихся стран и др.; предмет исследования – экономические, производственные отношения и производительные силы в разрезе регионов.

4.Специальные – финансы, денежное обращение, кредит, экономика труда и др.; предмет исследования – определённая совокупность однородных отношений

исвязанных с ней производительных сил.

5.Управленческие функциональные – бухгалтерский учёт, статистика, экономический анализ, планирование, оперативное управление, контроль; предмет исследования – определённая основная (главная) функция управления.

6.Смежные с экономикой науки – история народного хозяйства, экономическая география, экономика природопользования, экономика народонаселения и демография, экономическая кибернетика и др.; предмет исследования захватывает частично экономические, производственные отношения.

Место в классификации каждой группы экономических наук определяет их значение и роль в жизни человечества. Развитие и дифференциация экономических наук происходят в каждой группе и на стыке отдельных групп. Становление науки вызывается практической потребностью общества, а также связано с развитием самой науки в целом и её отдельных отраслей. Дифференциация наук не предполагает полного обособления науки, а, как видно из схемы, предполагает взаимосвязь между группами наук и отдельными науками.

Экономический анализ изучает одну из главных (основных) функций управления и, следовательно, присущ экономическому управлению любым объек-

12

том. Он тесно связан с другими главными функциями управления – бухгалтерским учётом, статистикой, планированием, регулированием (мониторингом планов) и контролем. Экономический анализ – это система знаний о методах исследования в целях управления. В комплекс методов анализа хозяйственной деятельности входит вся совокупность методов, пригодных для этой цели, – математические методы, статистические, бухгалтерские, и др. Экономический анализ находит своё место в любой экономической и смежной с экономикой науке и любой практической деятельности в области экономики. Именно необходимость разработки методов исследования и управления, пригодных для любых экономических исследований и практической деятельности по управлению экономикой, привела к становлению и обособлению самостоятельной науки экономического анализа в узком смысле слова, то есть экономического анализа отдельных организаций (предприятий).

Главная функция управления – основная методологическая посылка для определения сущности анализа хозяйственной деятельности и его отграничения от других нефункциональных конкретно-экономических прикладных наук. Особенность всех главных функций управления состоит в том, что они имманентно присущи всем другим специфическим функциям управления, отражающим объекты управления: отрасли, уровню общественного производства, стадии расширенного воспроизводства, составным элементам хозяйственной деятельности и др.

Но главные функции управления неоднородны: одни из них отражают так называемые технологические этапы управления или процесса принятия решений: 1) информация и её обработка; 2) анализ информации и выработка вариантов решения; 3) принятие решения; другие отражают этапы управления по времени (предварительное управление, оперативное управление и заключительный этап управления): 1) планирование и прогнозирование; 2) организация и регулирование; 3) контроль.

Анализ занимает срединное место между функциями сбора и обработки информации и функциями принятия решений. Аналитическое обеспечение принимаемых решений – одна из главных функций – отличает экономический анализ от других функциональных экономических наук. Задача анализа в том, чтобы из различного рода данных, подчас разрозненных, отражающих отдельные явления и факты, составить общую, целостную картину процесса, выявить присущие ему тенденции и закономерности и принять по возможности наиболее правильное решение.

Исторически методы анализа рассматривались в выделившихся ещё ранее в самостоятельные экономических науках – бухгалтерском учёте, статистике, планировании и др. Выделение анализа хозяйственной деятельности в самостоя-

13

тельную науку должно вести не к изъятию методов конкретно-экономического анализа из всех других наук, а к методологическому и организационному единству применяемых методов, обеспечивать быстрое развитие и совершенствование этих методов, выделять отдельные виды анализа применительно к разным функциям управления.

Главными предпосылками для научного и практического обособления анализа хозяйственной деятельности являются:

•объективная необходимость комплексного анализа объекта управления на базе всех видов экономической, технической и социальной информации;

•комплексный экономический анализ требуется для информационноаналитического обеспечения коммерческого расчёта – одного из основных направлений совершенствования хозяйственного механизма в рыночной экономике;

•современный хозяйственный механизм коммерческой организации предусматривает комплексность бизнес-планов, а это ведёт к необходимости комплексного учёта и анализа хозяйственной деятельности для планирования, мониторинга и оценки выполнения планов в целом, комплексного выявления резервов совершенствования деятельности;

•комплексный анализ является базой комплексной оценки каждого индивидуального объекта управления с указанием конкретных положительных и отрицательных сторон именно данного объекта управления.

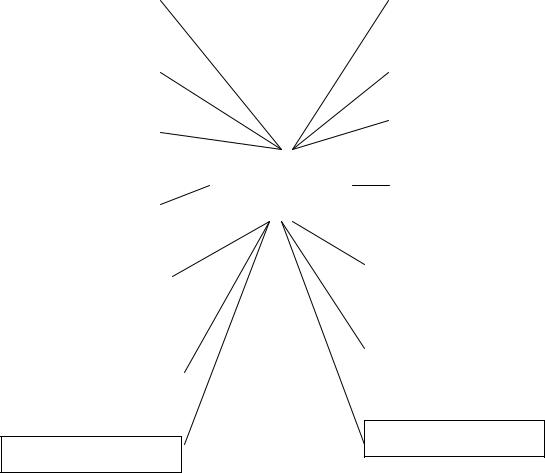

Экономический анализ в широком смысле слова охватывает все звенья, всю структуру народного хозяйства. Но народно-хозяйственный анализ по современной классификации наук не выделяется в самостоятельную отрасль экономических знаний, он используется в экономической теории, народнохозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учёт и бухгалтерская (финансовая) отчётность. Несмотря на разобщённость на практике различных видов экономического анализа в народном хозяйстве по разрезам и уровням управления, теория экономического анализа должна быть единой, что обеспечит единство методологии и методики, а также организационных принципов анализа. В общем виде место экономического анализа в системе экономических прикладных наук представлено на рисунке 2. Среди экономических научных дисциплин анализ хозяйственной деятельности занимает особое место. Он направлен на изучение работы организации, объединений, министерств по широкому кругу показателей; опирающихся на текущий учёт.

14

|

|

Бухгалтерский учёт |

Философия |

|

|

|

|

|

|

|

|

|

|

|

|

Экономическая тео- |

|

|

|

|

|

|

Планирование |

|

|

рия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маркетинг |

|

|

Менеджмент |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ |

|

|

|

|

|

Теоретическая и |

|

|

|

хозяйственной |

|

Банковское дело |

|

|

|

|

|

|

деятельности |

|

|

|

||

|

отраслевая |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

статистика |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансы |

|

|

Экономико- |

|

|

|

|

|

|

|

|

|

экономические методы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

и модели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Информационные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

технологии |

|

|

|

|

|

|

|

|

|

|

|

|

Социология и управление |

|

|

|

|

|

|

|

|

|

персоналом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аудит

Кибернетика

Рисунок 2 – Место анализа в системе экономических наук

Закон развития общества и экономики проявляется на всех уровнях, но выявить конкретные отклонения можно лишь посредством анализа. Только знающий экономист может правильно определить тенденцию развития общества, предприятия или иного объекта исследования.

Философия как наука предполагает глубокое исследование причинноследственной зависимости, постоянства движения, законов философии (переход количественных изменений в качественные, единство и борьба противоположностей), комплексность исследования.

Экономический анализ тесно связан с бухгалтерским учётом как основным поставщиком экономической информации, используемой в аналитических исследованиях. Взаимосвязь и здесь проявляется в двух аспектах. Во-первых, методика проведения аналитических расчётов зависит от тех изменений, которые

15

сегодня характерны для бухгалтерского учёта. Здесь играет роль и организация перехода нашей страны на международные стандарты учёта и аудита, и изменения, связанные с широким распространением функционирования нестандартных форм организации предпринимательской деятельности, многообразием видов документов, форм оплаты, наличием прогрессивных видов связи и коммуникаций и др. Иными словами, изменения в учёте предполагают незамедлительные корректировки в проведении расчётов по анализу. Связь экономического анализа и статистики проявляется через использование приёмов статистики в анализе, особенно при анализе крупных массовых явлений: группировки, средние, выборочные исследования. Затем конкретизируются определённые данные с целью выявления резервов улучшения работы.

Назначение курса отраслевой экономики сводится к развитию общих положений экономической теории применительно к определённым отраслям. Здесь рассматриваются вопросы организации, специализации, кооперирования, комбинирования предприятий, их концентрация, уровень технического развития, географическое размещение предприятия, показатели эффективного использования ресурсов рассчитывают как систему показателей рентабельности и т.д.

Ванализе используются достижения и многих других наук – математики, информатики, финансов, банковского дела и т.д.

Вданном вопросе необходимо помнить о том, что влияние наук взаимообразно. Изменения в одной из них влекут обязательные корректировки в других. Иными словами, везде присутствует принцип системности и комплексности исследования.

Современный этап развития российского общества характерен тем, что несколько изменилась роль анализа. Так, сегодня анализ важен, во-первых, потому, что с его помощью можно рассчитать целый ряд финансовых показателей, которые выступают ориентирами в оценке достигнутых объектом хозяйствования результатов. К ним следует отнести рентабельность, производительность труда, фондоотдачу и т.д. Иными словами, анализ выступает критерием и рычагом повышения эффективности хозяйствования. Во-вторых, функционировать изолированно от других хозяйствующих объектов не может ни одно предприятие.

Помимо вышеизложенного, роль анализа заключается ещё и в том, что он выступает самостоятельным блоком аудиторских услуг и может быть основой для составления итогового заключения по обязательному аудиту.

Финансовый анализ в аудите используется в двух ракурсах. Первый из них заключается в том, что анализ выступает в виде самостоятельного, отдельно существующего вида аудиторских услуг. Администрации предприятия, учредите-

16

лям, акционерам и собственникам нужна полная, достоверная информация о финансовом положении предприятия, полученных доходах и их использовании. Такая информация может быть получена в результате проведения комплексного анализа финансового положения по чётко разработанной, теоретически и практически проведённой методике.

Второй ракурс финансового анализа в аудите состоит в том, что анализ используется как научный метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности. Результатом такого анализа является заключение о финансовом благополучии предприятия, оценке его имущества с точки зрения исследования источников его формирования и целесообразности размещения, о скорости оборота всего оборотного капитала и отдельных видов оборотных средств, об уровне доходности используемого имущества предприятия и т.д.

Детальное ознакомление с балансом предприятия-клиента является обязательным этапом в работе аудитора в момент заключения договора. Здесь можно сделать чёткий вывод о платёжеспособности клиента, разработать ориентиры для аудиторской проверки, выявить слабые места в системе бухгалтерского учёта.

Практическое развитие аудита показывает, что доля аналитических услуг в деятельности аудиторских фирм всё более возрастает. Клиентов интересует не только текущее финансовое состояние своего предприятия, но и перспективы его роста, ожидаемые последствия от принятых решений, использование всех возможностей фирмы.

§ 2.2. Связь экономического анализа с другими науками

Экономический анализ как специальная отрасль знаний сформировался в результате дифференциации общественных наук.

Дифференциация наук сопровождалась определёнными недостатками. Их суть сводилась к чрезмерной специализации наук, к излишнему дроблению, к утрате взаимосвязей. Положительным на этом фоне следует считать процесс интеграции наук, диалектически связанный с их дифференциацией. Диалектический процесс дифференциации и интеграции способствовал выделению таких специальных наук, как управление (маркетинг, менеджмент), планирование, бухгалтерский учёт, статистика, экономический анализ и др. Сформировавшись в самостоятельную науку, экономический анализ комплексно, системно использует данные, а в ряде случаев способы и приёмы исследования, присущие стати-

17

стике, планированию, бухгалтерскому учёту, математике и другим, непосредственно связанным с ним наукам.

До сих пор нет чётко выраженных границ между экономическим анализом и этими специальными дисциплинами, здесь имеются, скорее, лишь демаркационные линии. Экономический анализ тесно связан с рядом экономических и неэкономических дисциплин. Эти связи с обособлением анализа не только не сужаются, а, наоборот, становятся ещё более многочисленными, что обусловлено в первую очередь местом анализа в системе экономических наук, его методологическим характером и той ролью, которую он выполняет в системе управления производством на предприятии.

В первую очередь среди наук, с которыми связан экономический анализ, нужно выделить экономическую теорию, которая, изучая экономические законы, механизм их действия, создаёт теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие экономических законов. В свою очередь, анализ определённым образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики. Экономический анализ связан также с планированием и управлением производством. В анализе широко используются различные плановые материалы. Поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства анализируемого предприятия. Одновременно научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Анализ создаёт информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

Связь экономического анализа и статистики выражается, во-первых, в том,

что статистический учёт и отчётность служат для анализа так же, как и бухгал-

терский учёт необходимой информационной базой; во-вторых, в том, что стати-

стическая наука, проблемно разрабатывающая методы группировок, индексов,

корреляции, регрессии и другие, существенно пополняет арсенал аналитических

способов и приёмов. Аналитические разработки статистиков связаны преимуще-

ственно с массовыми социально-экономическими процессами, с определёнными

18

статистическими совокупностями на отраслевых, региональных и народнохозяй-

ственных уровнях. Можно, следовательно, считать, что микроанализ – это дело бухгалтеров-аналитиков, экономистов-аналитиков, а макроанализ – экономи-

стов-статистиков. Экономический анализ тесно связан с финансированием и кредитованием предприятий. Без знания действующего порядка финансирования и кредитования соответствующих отраслей национальной экономики, взаимо-

связей с финансовыми и кредитными органами и учреждениями невозможно квалифицированно проводить анализ. Вместе с тем ставки выплат в бюджет,

условия получения кредитов, проценты выплат за пользование кредитами и про-

чий финансово-кредитный инструментарий постоянно совершенствуются с учё-

том результатов анализа, который показывает эффективность воздействия этих способов на производство.

Переход к рыночной экономике обусловил появление новой для нас отрасли научных знаний и практической деятельности – аудит. В специальной литературе последних лет понятие аудита определяется как проверка, ревизия, анализ хозяй-

ственной деятельности, то есть экономический анализ является основой аудита.

Таким образом, экономический анализ является синтезированной наукой, которая сформировалась путём интеграции целого ряда наук и объединила отдельные их элементы. В свою очередь, результаты экономического анализа используются дру-

гими науками при изучении тех или иных сторон хозяйственной деятельности.

§2.3. Роль экономического анализа

винформационном обеспечении управления

Основная цель экономического анализа – подготовка обоснованных управ-

ленческих решений, направленных на повышение экономической эффективно-

сти общественного производства. Содержание анализа наиболее полно раскры-

вается через задачи. Задачи, будучи общими, едиными в основном различаются для промышленного предприятия, строительной организации, сельского хозяй-

ства, торговли, что вытекает из их различной роли. Общими для всех отраслей народного хозяйства задачами анализа являются:

– исследование экономических процессов в их взаимосвязи, складывающейся под

19

воздействием объективных экономических законов и факторов субъективного порядка;

–научное обоснование бизнес-планов, объективная оценка степени их выполнения;

–выявление положительных и отрицательных факторов и количественное измерение степени их влияния на изменение изучаемой характеристики;

–раскрытие тенденций развития хозяйствующего субъекта и определение ве-

личины неиспользованных резервов;

– разработка оптимальных управленческих решений, направленных на макси-

мальное использование выявленных резервов и рост эффективности хозяйствования.

Из требований к управлению экономикой вытекают следующие принципы экономического анализа:

НАУЧНОСТЬ – познание требований экономических законов развития; ис-

пользование достижений науки и техники (отечественных и зарубежных), изу-

чение и обобщение передового опыта, обоснование прогнозов, вариантов планов и управленческих решений; правильная оценка их эффективности.

СИСТЕМНЫЙ ПОДХОД – исследование экономики как системы в соответ-

ствии со своими законами и закономерностями. Системный подход обусловлен требованиями диалектического метода к исследованию хозяйственных явлений.

КОМПЛЕКТНОСТЬ, то есть системное исследование объекта в тесной взаимосвязи всех его элементов – всех подразделений и аспектов деятельно-

сти. Даёт возможность оценки влияния отдельных факторов на результаты работы организации в целом.

Единство анализа и синтеза – расчленение изучаемой совокупности на со-

ставные части – детализация, то есть детальное изучение их свойств и харак-

терных черт. Для полного познания уже изученные в процессе анализа со-

ставные части рассматриваются в целом, при этом устанавливается их взаи-

мосвязь и взаимозависимость. Этим требованием соблюдается принцип единства и синтеза в познании.

СРАВНЕНИЕ – основной приём экономического анализа и разного рода эко-

номических расчётов. Никакие абсолютные значения показателей не могут дать реальной оценки работы. Чтобы оценить любой показатель, мы должны его с чем-либо сравнить.

20

КОНКРЕТНОСТЬ – практическая полезность, значимость, оперативность экономического анализа для конкретной организации в конкретные периоды исследования.

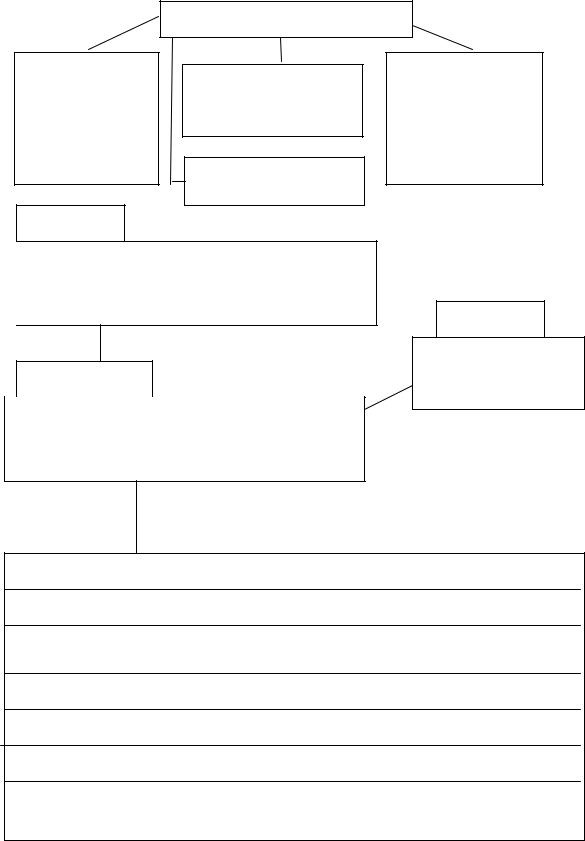

Схематично содержание, принципы и задачи курса представлены на ри-

сунке 3. Современный этап экономического развития страны характеризует-

ся резким спадом общественного производства, наличием явной и скрытой безработицы, сложностью системы налогообложения хозяйственных субъек-

тов, неспокойной политической ситуацией в стране, невыплатой заработан-

ных денежных средств, высоким уровнем инфляции, резким ростом цен и целым рядом других негативных последствий экономических реформ. Тем-

пы развития и повышения эффективности общественного производства всё в большей мере зависят от совершенствования всей системы управления, важ-

ное место в которой занимают функции учёта и анализа.

В последнее время большое распространение получило понятие «менедж-

мент». При этом под менеджментом понимают:

–систему экономического управления;

–орган управления;

–форму предпринимательской деятельности.

В данном учебном пособии большое внимание следует уделить менеджменту как системе экономического управления хозяйствующего субъекта, под которой принято понимать процесс выработки конечной цели управления, способов осу-

ществления этой цели и выбора наиболее эффективного управленческого реше-

ния, направленного на повышение экономических результатов. Управление об-

щественным производством на разных стадиях представляет собой процесс ак-

тивного воздействия управляющего органа на развитие производства как управ-

ляемый объект, с целью обеспечения его эффективного функционирования.

Сущность управления раскрывается в его функциях.

Функции управления являются результатом разделения и специализации управленческого труда.

Основными функциями управления являются планирование, учёт, анализ,

регулирование.

21

Приоритет качественного аналитического анализа перед количественным

Цель

Принципы анализа

Комплектность и системный подход к анализу

Создание единой системы учёта

Подготовка и разработка обоснованных управленческих решений, направленных на повышение эффективности общественного производства

Определение

Анализ хозяйственной деятельности с целью объективной оценки достигнутых результатов и дальнейшего повышения эффективности хозяйствования

Научность, конкретность, практическая значимость и оперативность

Объект

Рабочее место, бригада, цех отдел, предприятие (ВПО, НПО)

Задачи

Повышение научной обоснованности бизнес-планов и нормативов

Изучение степени выполнения бизнес-планов, динамики важнейших характеристик работы

Определение эффективности использования ресурсов организации

Контроль за осуществлением требований коммерческого расчёта и оценка конечных финансовых результатов

Выявление и изменение резервов на всех стадиях производственного цикла

Обоснование и расчёт оптимальности выбранных управленческих решений, разработка конкретных мер по их реализации

Рисунок 3 – Содержание, принципы, цель, предмет и задачи курса

22

Каждая из этих функций может быть подразделена на более мелкие элементы или подразделения, подфункции. Например, в планировании можно выделить прогнозирование, программирование, моделирование.

При более общем подходе к управлению некоторые функции можно объединить,

например учёт и анализ рассматриваются вместе: как единая функция контроля.

Планирование обеспечивает разработку направлений и параметров развития управляемого объекта для достижения поставленной цели.

Планирование определяет цель развития управляемого объекта и основные параметры его эффективности.

Учёт обеспечивает постоянное создание, накопление необходимой информа-

ции, её классификацию и обобщение. Эта информация должна достоверно и полно отражать фактические процессы движения управляемого объекта. Ин-

формация собирается, накапливается и обобщается по специально подготавлива-

емой методологии в унифицированных носителях информации (главная книга,

отчётность). В настоящее время следует различать бухгалтерский финансовый,

бухгалтерский управленческий и бухгалтерский налоговый учёт. Каждый из них имеет свою цель и задачи.

Анализ обеспечивает количественную и качественную оценку происходящих из-

менений в управляемом объекте относительно заданных программных параметров развития. Это достигается путём исследования причинно-следственных связей и вза-

имодействия. Изменения в процессах движения управляемого объекта проявляются часто в виде отклонений от программы, от заданных норм, режимов, графиков. По-

лучать информацию – это ещё не значит знать управляемый объект. Знание и пони-

мание достигается путём анализа полученной информации.

Анализ позволяет вовремя увидеть тенденции развития прогрессивных или неже-

лательных явлений, показать варианты решений, который создают благоприятные условия для прогрессивных явлений и, наоборот, для нежелательных – преграды.

С помощью анализа вскрываются неиспользованные при планировании и до-

полнительно возникшие в процессе планирования и функционирования резервы.

Использование этих резервов позволяет либо ускорить развитие управляемого объекта, либо перевести его на более эффективный режим функционирования.

23

Управление производством – процесс активного воздействия управляющего органа на развитие производства (управляемого объекта) с целью обеспечения эффективного функционирования. Анализ деятельности предприятия – важная функция управления производством, которая является связующим звеном между всеми функциями управления и играет обеспечивающую роль по отношению к другим функциям управления (планирование, учёт, регулирование). Взаимосвязь функции управления приведена на рисунке 4.

Управляющая подсистема

Планирование |

|

Хозяйственный участок |

|

|

|

Анализ хозяйственной деятельности

Регулирование

Хозяйственная деятельность

Управляемая подсистема

Рисунок 4 – Схема взаимосвязи функций управления

Анализ является основой для выработки управленческих решений. Посредством анализа готовятся варианты решений, вытекающие из исследований, происходящих изменений в управляемом объекте. Анализ используется также для повышения эф-

фективности функции планирования. В частности, для объективной оценки исход-

ной базы планирования, для прогнозирования предстоящего развития.

24