5447

.pdfНа практике бюджет организаций чаще всего ограничен, а размерность

оценок достаточно велика. |

В рамках разработанного методического подхода |

|

можно выделить |

два |

способа оценки эффективности функционирова- |

ния системы управления в организации, для каждого из которых существует своя система показателей и критериев.

Первое направление предполагает определение эффективности функционирования системы управления через степень достижения поставленных целей посредством анализа финансово-экономического состояния организации. При этом выделяется три группы участников управления: собственники (акционеры, учредители, государство); представители собственников (высший менеджмент); наемные управляющие (средний менеджмент). К ведению каждой группы управленцев относятся определённые решения, которые они правомочны принимать. Исходя из регламентированного перечня подобных решений, для каждого участника управления определена соответствующая ему группа показателей степени достижения целей, характеризующих эффективность системы управления.

Как правило, собственники предприятия заинтересованы в двух показателях: прибыли на свои вложения и росте стоимости корпорации. Таким образом, ведущими показателями, отражающими эффективность системы управления организацией с позиции института собственников, являются: коэффициент прироста (убыли) прибыли по отношению к плановому показателю; коэффициент роста (убыли) стоимости организации (капитализации) по отношению к плановому показателю:

Iп |

Пф |

; Iк |

Кф |

(3.1) |

||

Ппл |

К |

пл |

||||

|

|

|

||||

Эффективность функционирования системы управления с позиции высшего менеджмента оценивается исходя из показателей финансовоэкономического положения организации по отношению к плановым показателям за период руководства тем или иным составом высшего менеджмента организации и показателей её развития.

Эффективность системы управления организацией на уровне наёмных управляющих необходимо оценивать исходя из показателей производственной, сбытовой и финансовой деятельности, таких как коэффициент прироста объёмов производства, коэффициент прироста объёмов продаж по отношению к плановым показателям.

IV |

Vф |

(3.2) |

|

Vпл |

|||

|

|

41

Критерием оценки эффективности системы управления организацией при таком подходе будет являться соответствие фактических значений показателей, определённых для каждого из трёх институтов управления, планируемым или ожидаемым значениям.

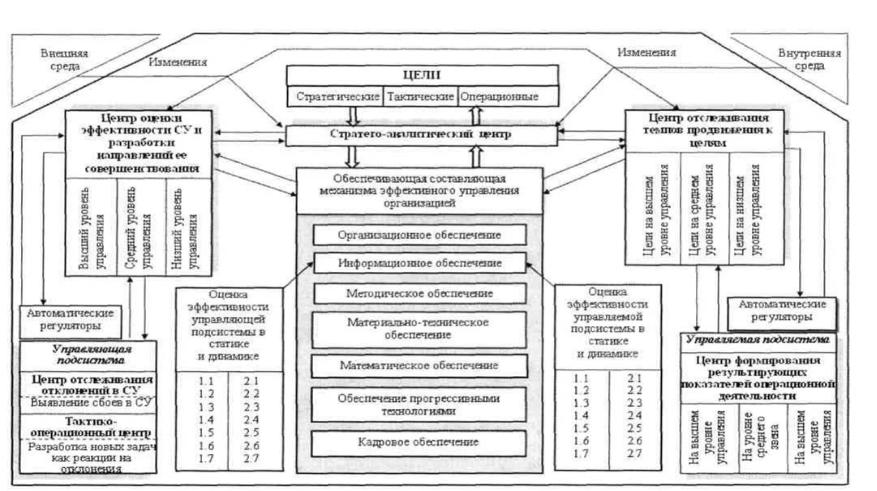

С целью более детального исследования системы управления, выявления её слабых звеньев, можно использовать второе направление оценки эффективности функционирования системы управления в организации, предполагающее её осуществление в разрезе управляющей и управляемой подсистем с позиции статики и динамики. Такой подход обусловлен тем, что при рассмотрении управляющей подсистемы как объекта оценки эффективности системы управления необходимо учитывать, что продуктом управленческой деятельности является управленческое решение, которое, в свою очередь, направлено на организацию производственных, операционных процессов в управляемой подсистеме и влияет тем самым на достижение определённых экономических результатов, то есть, экономия, эффект создаются в управляемой подсистеме.

Система показателей для данного направления позволяет оценить структуру, процессы и результаты функционирования управляющей и управляемой подсистем (рисунок 5). Здесь используются как количественные, так и качественные показатели, которые позволяют делать вывод для последующей разработки управленческого решения в направлении закрепления данного параметра на существующем уровне, либо его развития, совершенствования, либо коренной реорганизации, изменения в части оргструктуры с разработкой новых положений о новых подразделениях.

Выделение количественных и качественных показателей представляется нецелесообразным, поскольку дальнейшая обработка полученных результатов по этим показателям направлена на перевод их с помощью экспертных методов

влингвистическую форму, что позволяет интегрировать так резко отличающиеся показатели, охватывающие все многообразие направлений деятельности субъектов управленческой работы, протекающей одновременно в управляющей и управляемой подсистемах. Таким образом, формируется составной результат, как качественная оценка разнородных показателей.

Критериями оценки эффективности функционирования системы управления в организации при таком подходе будут являться экономичность, качество функционирования, достижение целей системой управления. Данные критерии,

всвою очередь, могут характеризоваться частными показателями, являющимися специфичными для отдельных организаций.

42

Рисунок 5 – Система показателей оценки эффективности системы управления организацией в разрезе управляющей и управляемой подсистем с позиции статики и динамики

43

Рисунок 6 – Структура механизма обеспечения эффективного функционирования системы управления организацией

44

4. ЭФФЕКТИВНОСТЬ ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИХ МЕРОПРИЯТИЙ

4.1. Определение экономического эффекта по организационному усовершенствования производства

Экономический эффект от внедрения конкретных мероприятий по организационному усовершенствованию может определяться в стоимостном или натуральном выражении. При этом следует иметь в виду, что результаты организационных мероприятий по-разному влияют на экономический эффект, поэтому возникает необходимость классифицировать источники экономического эффекта организационных усовершенствований. В основу классификации может быть положен принцип выявления источников экономического эффекта по влиянию организации производства на использование основных ресурсов.

Таблица 3 – Источники экономического эффекта от частных мероприятий

по совершенствованию организации производства

Улучшение |

|

Улучшение |

|

|

Улучшение |

|

Повышение качества |

|

||||

использования |

использования ору- |

использования |

продукции |

|

||||||||

трудовых ресурсов |

|

дий труда |

|

предметов труда |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||

Сокращение |

потерь |

Более полная загруз- |

Сокращение |

|

дли- |

Сокращение |

потерь |

от |

||||

рабочего времени |

ка оборудования |

|

тельности |

произ- |

внутрипроизводственного |

|||||||

|

|

|

|

|

водственного цикла |

брака и дефектов |

|

|||||

|

|

|

|

|

|

|

||||||

Более полное исполь- |

Сокращение времени |

Сокращение |

време- |

Уменьшение |

затрат |

на |

||||||

зование квалифика- |

пребывания оборудо- |

ни освоения произ- |

контроль качества |

|

||||||||

ции работающих |

вания в ремонте |

|

водства |

новой |

про- |

|

|

|

||||

|

|

|

|

|

дукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Совершенствование |

Сокращение простоев |

Сокращение |

време- |

Сокращение потерь от |

|

|||||||

структуры кадров |

оборудования |

по |

ни |

пролеживания |

рекламаций |

|

|

|||||

|

|

орг.-тех. причинам |

деталей, изделий |

|

|

|

||||||

|

|

|

|

|

|

|

|

|||||

Сокращение |

времени |

Более полное исполь- |

Сокращение |

разме- |

Сокращение |

затрат |

на |

|||||

выполнения |

техноло- |

зование технических |

ров |

производствен- |

предупреждение, профи- |

|||||||

гических операций |

возможностей |

|

ных запасов и |

|

|

лактику брака и обеспе- |

||||||

|

|

оборудования |

|

заделов |

|

|

|

чение высокого качества |

||||

|

|

|

|

|

|

|

|

|||||

Уменьшение |

текуче- |

Сокращение времени |

Сокращение |

време- |

|

|

|

|||||

сти кадров |

|

наладки и переналад- |

ни |

и |

затрат |

на |

|

|

|

|||

|

|

ки |

оборудования. |

транспортировку |

|

|

|

|||||

|

|

Высвобождение |

обо- |

предметов труда |

|

|

|

|||||

|

|

рудования и произ- |

|

|

|

|

|

|

|

|

||

|

|

водственных |

|

|

|

|

|

|

|

|

|

|

|

|

площадей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45

Следует отметить, что то или иное мероприятие по совершенствованию организации производства может ввести в действие либо какой-то один, либо несколько источников экономического эффекта. При этом одни источники могут дать положительный эффект, другие – отрицательный. Оценивая экономическую эффективность организационных усовершенствований, необходимо выявить все источники, через которые они влияют на экономический эффект, провести конкретные расчёты. Общий экономический эффект рассчитывается по формуле

Э (С0 С1 ) ЕН К , |

(4.1) |

где С0 – затраты на производство продукции до реализации организацион-

ного мероприятия, руб.; С1 – затраты на производство продукции после реализации мероприятий,

руб.;

ЕН – нормативный коэффициент экономической эффективности;

К– затраты на осуществление организационного мероприятия, руб.

Втом случае, если сумма расходов незначительна, она вычитается из разницы затрат в расчёте на год.

Методы определения размера экономии по каждому конкретному мероприятию строго индивидуализированы и определяются характером этих мероприятий. Можно привести расчётные формулы по примерам отдельных мероприятий. Экономический эффект от сокращения потерь рабочего времени

Э |

(Ф |

В ) |

|

У |

р |

, |

(4.2) |

|

|

|

|||||

|

|

|

|||||

п. р. |

п |

дн |

100 |

|

|

||

|

|

|

|

|

|||

где Фп – подлежащие сокращению потери рабочего времени – внутрис-

менные и целосменные простои, прогулы, неявки на работу с разрешения администрации, дн.;

Вдн – среднегодовая выработка на одного рабочего, исчисленная по себе-

стоимости, руб.; У р – плановый уровень рентабельности, %.

Экономический эффект от сокращения длительности производственного

цикла

Э |

пц |

(Т ' |

Т '' ) С n К |

тч |

, |

(4.3) |

|

ц |

ц |

|

|

где Тц' и Тц'' – длительность производственного цикла изготовления детали,

изделия до или после мероприятий по его сокращению, дн.; С – себестоимость одной детали, изделия, руб.;

n – размер партии деталей или изделий, шт.;

46

Ктч – коэффициент нарастания затрат.

Экономически эффект от более полной загрузки оборудования

Э |

|

(Ф N |

|

Ф N |

|

) f |

|

У р |

, |

(4.4) |

з.о. |

п |

ф |

в.п. |

|

||||||

|

п |

ф |

|

|

|

|

100

где Фп и Фф – плановый и фактический фонд времени работы единицы оборудования, ч.;

N п и Nф – число единиц оборудования, работавшего фактически и наме-

ченного к загрузке по плану;

fв.п. – выпуск продукции за 1 час работы единицы оборудования, руб.

Экономический эффект при сокращении потерь от внутрипроизводствен-

ного брака Эбр и дефектов ЭД : |

|

|

|

|

|

|

||||

|

|

Э |

(К ' |

|

К '' ) |

|

П |

б |

, |

(4.5) |

|

|

бр |

бр |

бр |

|

|

|

|

||

где |

К ' – количество бракованных изделий в базовом периоде; |

|||||||||

|

бр |

|

|

|

|

|

|

|

|

|

К '' |

– количество бракованных изделий в расчётном периоде после прове- |

|||||||||

бр |

|

|

|

|

|

|

|

|

|

|

дения организационных мероприятий по повышению качества продукции; |

||||||||||

Пб – стоимость дефектных деталей. |

|

|||||||||

|

Э |

Д |

(К ' |

К '' |

) П |

Д |

, |

|

|

(4.6) |

|

|

Д |

Д |

|

|

|

|

|

||

где |

К ' – количество дефектных изделий, нуждающихся в исправлении и |

|||||||||

|

Д |

|

|

|

|

|

|

|

|

|

устранении дефекта, в базовом периоде; |

|

|

|

|||||||

К '' |

– количество дефектных изделий в расчётном периоде после проведе- |

|||||||||

Д |

|

|

|

|

|

|

|

|

|

|

ния организационных мероприятий по повышению качества продукции; П Д – стоимость основных материалов и заработная плата с начислениями

производственных рабочих, необходимых для исправления дефектного изделия, руб.

При определении экономической эффективности мероприятий по совершенствованию организации производства возникает необходимость в определении и других видов эффекта от реализации этих мероприятий. Ниже приводятся формулы для расчёта экономических результатов отдельных организационных усовершенствований.

Возможное повышение производительности труда за счёт ликвидации внутрисменных потерь рабочего времени можно определить следующим расчётом, %:

П |

Т |

пр |

Тот |

Тп.н. |

100 |

, |

(4.7) |

|

|

Топ |

|

||||

|

|

|

|

|

|

|

47

где П – рост производительности труда за счет ликвидации внутрисменных потерь рабочего времени, %;

Тпр – общая сумма потерь рабочего времени в течение дня, зависящих от рабочего, мин;

Т от – время регламентированных перерывов на отдых и личные надобно-

сти, мин.; Т – сумма времени перерывов в течение рабочего дня, связанных с недо-

статками организации труда и производства, мин; Топ – сумма оперативного времени по нормативному балансу времени ра-

бочего дня, мин.

Экономический эффект от увеличения выпуска изделий в результате более раннего освоения новой продукции может быть установлен с помощью формулы

Э |

|

Е |

С |

|

N2 N1 |

, |

(4.8) |

ув |

у п |

|

|||||

|

н |

|

N1 |

|

|

||

|

|

|

|

|

|

|

где Эув – годовая экономия от увеличения выпуска продукции, руб.;

Су п – годовая сумма условно-постоянных расходов по смет, руб.;

N1 и N2 – годовой выпуск изделий по плану и с учётом более раннего освоения новой продукции, шт.

Экономический эффект от сокращения времени на наладку и переналадку оборудования можно определить по формуле

|

|

Э |

(t ' |

t '' |

) З |

|

(t ' |

t '' |

) f |

|

У р |

|

, (4.9) |

|

|

|

в.н. 100 |

||||||||||

|

|

н.о. |

н.о. |

н.о. |

|

т |

н.о. |

н.о. |

|

|

|||

где t' |

и t'' |

– затраты времени на наладку или переналадку оборудования |

|||||||||||

н.о. |

н.о. |

|

|

|

|

|

|

|

|

|

|

|

|

за определённый период времени до и после внедрения организационных усовершенствований, ч;

Зт – часовая тарифная ставка наладчика, руб.

При всей важности получения экономии от отдельных организационных мероприятий несравненно больший эффект достигается от совершенствования организации производственной системы в целом в результате улучшения социальных и экономических характеристик. Получаемый в этом случае эффект является комплексным и может рассматриваться только как результат действия многих организационных и неорганизационных функций и мероприятий. Такой эффект может быть определён косвенно с учётом некоторых условностей.

Чтобы формализовать экономический эффект от совершенствования организации необходимо обратиться к содержанию организационной деятельности.

48

В процессе организации социальные структурные подразделения, в том числе отдельные работники, осуществляют специфические функции по построению, обеспечению функционирования и развитию производственной системы. Выполняя их, они воздействуют на систему производственных ресурсов, включая ресурсы организации, и структуру путём разработки и реализации соответствующих организационных мероприятий. Формирующийся при этом экономический эффект опосредуется в виде, с одной стороны, экономии (Э) ресурсов, времени и пространства, их взаимодействия, потребления, обмена и распределения, а с другой – их потерь (П), обусловленных тем или иным уровнем организации производства. Алгебраическая сумма данных составляющих, выраженных в стоимостной форме, представляет собой показатель экономического эффекта подсистемы организации, обеспечивающей функционирование и взаимодей-

ствие элементов производственного процесса |

|

||

Rз |

Э |

П , |

(4.10) |

где Rз – экономический эффект от улучшения использования основных ресурсов системы.

Определение общей эффективности организации производства

Экономический эффект совершенствования организации производственной системы рассматривается как основная часть эффекта, достигнутого в результате использования интенсивных факторов развития. Долю же эффекта, приходящуюся на улучшение организации, можно устанавливать с использованием прямых и косвенных сопоставлений, экспертных оценок специалистов и т.д.

В качестве иллюстрации охарактеризованного выше подхода приводятся методы возможностей роста объёма производства за счёт интенсивных факторов. При этом прирост объёма производства по источникам оборудования можно разделить на три части – прирост объёмов за счёт интенсивных факторов, за счёт экстенсивных факторов и за счёт одновременного использования обеих групп факторов.

Источники роста объёма производства продукции относительно использования основных производственных фондов и материальной части оборотных средств могут быть определены следующим образом:

1. Часть прироста продукции, достигаемого за счёт интенсивного использования основных производственных фондов и материальной части оборотных средств ( Pi Rtl ), определяется по формуле

49

Pi |

Rtl |

Q |

|

Qбаз |

Фо.баз |

, |

(4.11) |

Фо |

|

Фо.баз |

|||||

|

|

|

|

|

|

где Q – объём производства продукции в плановом (отчётном) периоде,

руб.;

Qбаз – объём производства базового периода, руб.;

Фо – стоимость основных производственных фондов и материальной части оборотных средств в плановом (отчётном) периоде, руб.;

– стоимость основных производственных фондов и материальной ча-

сти оборотных средств базового периода, руб.

2. Часть прироста продукции, достигаемого за счёт экстенсивных факторов, т.е. за счёт увеличения основных фондов и материальной части оборотных

средств ( Ptl Ri ), определяется по формуле |

|

|

Ptl Ri |

Фо Фо.баз . |

(4.12) |

Qбаз

Qбаз

Фо.баз

3. Часть прироста продукции, которая достигается за счёт одновременного увеличения стоимости основных фондов, материальной части оборотных

средств и интенсивного использования фондов ( Pl |

R ) определяется по формуле |

||||||

Pl |

Ri |

Q |

|

Qбаз |

Фо |

Фо.баз . |

(4.13) |

Фо |

|

Фо.баз |

|||||

|

|

|

|

|

|

||

Для определения источников роста объёма производства продукции относительно использования рабочей силы могут быть использованы следующие формулы:

|

Pin |

Rln |

|

|

|

Q |

|

Qбаз |

Pбаз |

, |

(4.14) |

|||

|

|

|

|

P |

|

Pбаз |

||||||||

|

|

|

|

|

|

|

|

|

|

|||||

Pt ln |

Rln |

Qбаз |

|

(P Pбаз ), |

|

|

||||||||

|

Pбаз |

|

(4.15, 4.16) |

|||||||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Q Qбаз |

|

|

||||||||

Pin |

Rln |

|

|

(P Pбаз ), |

|

|||||||||

|

|

P |

|

|

Pбаз |

|

|

|||||||

|

|

|

|

|

|

|

||||||||

где Pin Rln – часть прироста продукции, которая получена за счёт интен-

сивного использования рабочей силы;

Pt ln Rln – часть прироста продукции, которая получена за счёт экстенсивного использования рабочей силы, т.е. за счёт роста числа работающих;

Pin Rln – часть продукции, которая получена за счёт одновременного уве-

личения численности работающих и интенсивного использования рабочей силы;

50