5208

.pdfпрогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Расчет остаточной стоимости производится по формуле

V (term) = CF(term) / (R-g), |

(2.6) |

где V(term) – стоимость недвижимости в постпрогнозный период; CF(term) – денежный поток доходов за 1 год постпрогнозного периода; R – ставка дисконта;

g – поправка на рекапитализацию.

Конечная стоимость V(term) по формуле Гордона определяется на момент окончания прогнозного периода.

Ставка дисконтирования отражает норму доходности для инвестора от владения объектом недвижимости. Однако со временем объект теряет свою стоимость (физически разрушается). При возможной продаже инвестор должен вернуть сумму вложенных инвестиций в полном объеме, поэтому необходимо создание фонда для покрытия потери стоимости объекта недвижимости. Это учитывается ставкой рекапитализации, которая представляет собой фактор фонда накопления при заданной процентной ставке и периоде времени. Следует учесть, что физически разрушаются только строения, поэтому рекапитализация при расчете ставки капитализации для земли не рассчитывается.

Прогнозируемый период принят оценщиками в 5 лет. Срок экономической жизни оцениваемых объектов недвижимости составляет около 100 лет. Таким образом, за 5 лет стоимость объекта снизится на ____ %.

Для расчета ставки рекапитализации оценщиками применялся метод Инвуда, как наиболее характерный для российских условий. В соответствии с данным методом, накопление средств для возмещения изменения стоимости объекта происходит по ставке дохода на инвестиции (ставке дисконта). Формула расчета

ставки рекапитализации имеет вид: |

|

∙ SFF(n; R), |

(2.7) |

где – изменение стоимости объекта; n – срок владения объектом;

R – ставка дисконтирования;

SFF – фактор фонда возмещения при заданном периоде и процентной

ставке.

Таким образом, рекапитализационная составляющая равна ____________ %.

Расчет рыночной стоимости оцениваемого недвижимого имущества методом дисконтирования денежных потоков представлен в таблице 2.21.

Таблица 2.21 – Расчет рыночной стоимости недвижимого имущества методом дисконтированного денежного потока

|

Прогнозный период |

|

|

|

Постпро- |

||

Склад, литер «А», |

|

|

|

|

|

|

|

|

|

|

|

|

|

гнозный |

|

г. Хабаровск, |

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

период |

||||||

ул. Тихоокеанская, д |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Действительный валовой |

|

|

|

|

|

|

|

доход, руб. |

|

|

|

|

|

|

|

Затраты на содержание |

|

|

|

|

|

|

|

объекта, руб., |

|

|

|

|

|

|

|

в том числе |

|

|

|

|

|

|

|

- налог на имущество |

|

|

|

|

|

|

|

- аренда земельного участка |

|

|

|

|

|

|

|

- охрана и управление |

|

|

|

|

|

|

|

- электроэнергия |

|

|

|

|

|

|

|

- затраты на замещение |

|

|

|

|

|

|

|

Чистый операционный |

|

|

|

|

|

|

|

доход, руб. |

|

|

|

|

|

|

|

Ставка дисконтирования, % |

|

|

|

|

|

|

|

Коэффициент текущей |

|

|

|

|

|

|

|

стоимости |

|

|

|

|

|

|

|

Текущая стоимость |

|

|

|

|

|

|

|

денежных потоков, руб. |

|

|

|

|

|

|

|

Сумма текущих стоимостей |

|

|

|

|

|

|

|

денежных потоков, руб. |

|

|

|

|

|

|

|

Поправка на |

|

|

|

|

|

|

|

рекапитализацию |

|

|

|

|

|

|

|

Выручка от продажи пред- |

|

|

|

|

|

|

|

приятия в постпрогнозный |

|

|

|

- |

|

|

|

период (по формуле |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гордона), руб. |

|

|

|

|

|

|

|

Текущая стоимость выручки, |

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

|

|

Рыночная стоимость |

|

|

|

|

|

|

|

объекта, руб. |

|

|

|

|

|

|

|

Таким образом, рыночная стоимость оцениваемого недвижимого имущества – склад, литер «А», расположенный по адресу: г. Хабаровск, ул. Тихоокеанская, д., определенная методом дисконтирования денежных потоков на 01.09.2005 г.

составила _________________________________ руб. с НДС.

5. Согласование результатов и заключение о рыночной стоимости объекта

Выполненное в данном отчете определение рыночной стоимости недвижимого имущества – склад, литер «А», г. Хабаровск, ул. Тихоокеанская, д.

позволило получить следующие результаты: |

|

|

Затратный метод |

_____________ |

руб.; |

Метод сравнительного анализа продаж |

_____________ |

руб.; |

Метод дисконтирования денежных потоков |

_____________ |

руб. |

Результаты расчетов находятся в диапазоне |

от _____________ руб. до |

|

_______________ руб. Для определения конкретного значения |

итоговой |

|

рыночной стоимости оцениваемого объекта применен метод анализа иерархий. Проблема согласования результатов в виде иерархии представлена на

рисунке 2.1

|

|

|

|

Рыночная стоимость |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

А |

|

|

|

Б |

|

|

В |

|

|

|

|

Г |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

З |

|

|

Р |

|

|

Д |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 2.1 – Согласование результатов оценки

Верхний уровень – цель – определение рыночной стоимости; Промежуточный уровень – критерии согласования:

А – возможность отразить действительные намерения потенциального инвестора и продавца;

Б – тип, качество, обширность данных, на основе которых проводится анализ;

В – способность параметров используемых подходов |

учитывать |

конъюнктурные колебания; |

|

Г – способность учитывать специфические особенности объекта, влияющие на его стоимость (местоположение, размер, потенциальная доходность).

Нижний уровень – набор альтернатив – результаты, полученные различными подходами оценки:

З – стоимость объекта, определенная с использованием затратного подхода; С – стоимость объекта, определенная с использованием сравнительного

подхода; Д – стоимость объекта, определенная с использованием доходного подхода.

При сравнении критериев учитывается, какой из критериев более важен, при сравнении альтернатив – какая из них наиболее вероятна.

В результате анализа применимости каждого подхода для оценки рыночной стоимости склад, литер «А», г. Хабаровск, ул. Тихоокеанская, д. можно сделать следующие выводы.

Затратный подход оценки позволяет учесть специфику архитектурностроительных и объемно-планировочных решений, использованных при возведении объекта, его настоящее техническое состояние. Затратный подход применяется для оценки только что построенных объектов недвижимости либо для объектов с незначительным износом.

Сравнительный подход позволяет получить обоснованное суждение о возможной цене купли-продажи объекта с учетом большого количества характеристик самого объекта оценки – функционального назначения, количественных параметров, местоположения, условий продажи, инженернотехнических характеристик, состояния окружающей среды и др. Ограниченный объем рыночной информации по сделкам в г. Хабаровске приводит к необходимости учета определенной погрешности результатов, полученных данным подходом оценки.

Доходный подход отражает ту предельную стоимость, больше которой не будет платить потенциальный инвестор, рассчитывающий на типичное использование объекта и на принятые ставки доходности.

При определении значимости критериев оценщики исходили из предположения, что наибольшую значимость при определении удельного веса подходов оценки имеют возможность отразить действительные намерения потенциальных инвесторов и продавца (критерий А), поскольку именно данный фактор при текущем назначении оценки оказывает решающую роль на определение стоимости объекта, и критерий Б, который отражает тип, качество, обширность данных, на основе которых проводится анализ.

Меньшую значимость при определении удельного веса подходов оценки, по мнению оценщиков, имеют прочие критерии (В и Г).

С учетом вышеизложенного рассчитаны значения приоритетов критерия (см. таблица 2.22).

Таблица 2.22 – Матрица сравнения и расчет значения приоритетов критериев

|

А |

Б |

В |

Г |

Вес критерия |

|

А |

1 |

4 |

4 |

3 |

|

|

Б |

1/4 |

1 |

2 |

2 |

|

|

В |

1/4 |

1/2 |

1 |

2 |

|

|

Г |

1/3 |

1/2 |

1/2 |

1 |

|

|

|

СУММА |

|

|

100,00 % |

||

Приоритеты синтезируются, начиная со 2-го уровня вниз. Локальные приоритеты перемножаются на приоритет соответствующего критерия на вышестоящем уровне и суммируются по каждому элементу в соответствии с критериями, на которые воздействует элемент (см. таблицы 2.23 – 2.24).

Таблица 2.23 – Возможность |

отразить действительные |

намерения |

|||||||

потенциального инвестора и продавца |

|

||||||||

|

|

|

|

|

|

|

|

|

|

Подход |

З |

Р |

Д |

|

Вес подхода по критерию А |

||||

З |

1 |

1/7 |

1/5 |

|

|

|

|

|

|

Р |

7 |

1 |

1 |

|

|

|

|

|

|

Д |

5 |

1 |

1 |

|

|

|

|

|

|

|

СУММА |

|

|

|

|

|

|

100,00 % |

|

Тип, качество, обширность данных, на основе которых проводится анализ |

|||||||||

Подход |

З |

Р |

Д |

|

Вес подхода по критерию Б |

||||

З |

1 |

1/5 |

1/3 |

|

|

|

|

|

|

Р |

5 |

1 |

3 |

|

|

|

|

|

|

Д |

3 |

1/3 |

1 |

|

|

|

|

|

|

|

СУММА |

|

|

|

|

|

|

100,00 % |

|

Способность параметров |

используемых подходов |

учитывать |

|||||||

|

|

|

конъюнктурные колебания |

|

|||||

Подход |

З |

Р |

Д |

|

Вес подхода по критерию В |

||||

З |

1 |

1/5 |

1/5 |

|

|

|

|

|

|

Р |

5 |

1 |

2 |

|

|

|

|

|

|

Д |

5 |

1/2 |

1 |

|

|

|

|

|

|

|

СУММА |

|

|

|

|

|

|

100,00 % |

|

Способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность)

Подход |

З |

Р |

Д |

Вес подхода по критерию Г |

|

З |

1 |

1/3 |

1/5 |

|

|

Р |

3 |

1 |

1 |

|

|

Д |

5 |

1 |

1 |

|

|

|

|

|

||

|

|

СУММА |

|

|

|

|

|

100,00 % |

||

Таблица 2. 24 – Расчет итогового значения весов |

||||||||||

|

|

|

|

|

|

|

|

|

||

Под- |

|

А |

Б |

|

В |

Г |

Итоговое значение весов для каждого |

|||

ход |

|

|

|

|

|

|

|

|

подхода |

|

|

|

|

|

|

|

|

|

|

|

|

З |

|

|

|

|

|

|

|

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

|

|

|

|

|

|

|

|

|

СУММА |

|

|

100 % |

||||

Согласование результатов оценки недвижимого имущества – склад, литер А, г. Хабаровск, ул. Тихоокеанская, д. представлено в таблице 2.25.

Таблица 2.25 – Согласование результатов оценки

Наименование |

Затратный |

Метод |

|

Метод |

|

Рыночная |

||||

|

метод |

|

сравнительного |

дисконтирова- |

стои- |

|||||

|

|

|

|

анализа продаж |

ния денежных |

мость, |

||||

|

|

|

|

|

|

|

потоков |

руб. |

||

|

руб. |

|

вес |

руб. |

|

вес |

руб. |

|

вес |

|

Склад, литер А, |

|

|

|

|

|

|

|

|

|

|

г. Хабаровск, |

|

|

|

|

|

|

|

|

|

|

ул. Тихоокеанская, |

|

|

|

|

|

|

|

|

|

|

д. |

|

|

|

|

|

|

|

|

|

|

Рыночная стоимость недвижимого имущества – склад, литер А, расположенного по адресу: г. Хабаровск, ул. Тихоокеанская, д. и принадлежащего ОАО «ХХХХХХ», по состоянию на 01.09.2005 года составила:

_______________________руб., в том числе НДС ______________ руб.

Оценщик ООО «Оценка», |

/___________/ |

Действительный член РОО |

|

Оценщик ООО «Оценка», |

/ ___________/ |

Действительный член РОО |

|

Приложение А Общая часть к сборники укрупненных показателей восстановительной

стоимости зданий и сооружений для переоценки основных фондов Утверждена Государственным комитетом Совета Министров СССР

по делам строительства 14 июля 1970 г

Таблица А1 – Распределение отдельных частей территории России на

территориальные пояса и климатические районы для переоценки основных фондов

Наименование |

Территориальные пояса |

Климатический |

|

|

район |

Амурская область |

5 |

I |

|

|

|

Иркутская область |

4 |

I |

(южнее 60-й параллели) |

|

|

|

|

|

Иркутская область |

6 |

I |

(севернее 60-й параллели) |

|

|

|

|

|

Камчатская область |

8 |

II |

(южнее 55-й параллели) |

|

|

|

|

|

Камчатская область |

9 |

II |

(севернее 55-й параллели |

|

|

до Полярного круга) |

|

|

|

|

|

Магаданская область |

9 |

I |

(южнее Полярного круга) |

|

|

|

|

|

Омская область |

2 |

I |

|

|

|

Приморский край |

5 |

I |

|

|

|

Сахалинская область |

8 |

I |

|

|

|

В том числе |

10 |

I |

Курильские острова |

|

|

Хабаровский край |

5 |

I |

(южнее 55-й параллели) |

|

|

Хабаровский край |

6 |

I |

(севернее 55-й параллели) |

|

|

Читинская область |

4 |

I |

|

|

|

Якутия |

7 |

I |

(южнее Полярного круга) |

|

|

Приложение Б Сборник № 18

Укрупненных показателей восстановительной стоимости зданий имеющихся во многих отраслях народного хозяйства для переоценки основных фондов

Утвержден Государственным комитетом Совета Министров СССР

по делам строительства

Отдел I

Вспомогательные производственные здания разного назначения

Материальные склады с рампами

Характеристика зданий Здания одноэтажные. Фундаменты бутовые, бутобетонные и бетонные.

Стены кирпичные. Покрытия и перекрытия деревянные. Полы асфальтовые и дощатые. Здания неотапливаемые, оборудованы электроосвещением.

Группа капитальности III.

Таблица 22 – Восстановительная стоимость 1 м3 здания, руб.

Территориальный |

|

Объем зданий в м3 |

|

|

пояс |

|

|

|

|

2 000 |

3 000 |

5 000 |

10 000 |

|

|

|

|

|

|

|

а |

б |

в |

Г |

|

|

|

|

|

1 |

13,7 |

12,8 |

11,5 |

8,6 |

|

|

|

|

|

2 |

14,4 |

13,4 |

12,1 |

9,0 |

|

|

|

|

|

3 |

15,1 |

14,1 |

12,7 |

9,5 |

|

|

|

|

|

4 |

15,8 |

14,7 |

13,2 |

9,9 |

|

|

|

|

|

5 |

17,1 |

16,0 |

14,4 |

10,8 |

|

|

|

|

|

6 |

24,7 |

23,0 |

20,7 |

15,5 |

|

|

|

|

|

7 |

27,4 |

25,6 |

23.0 |

17,2 |

|

|

|

|

|

8 |

28,8 |

26,9 |

24,2 |

18,1 |

|

|

|

|

|

9 |

37,0 |

34,6 |

31,1 |

23,2 |

|

|

|

|

|

(к таблице 22) Удельный вес отдельных конструктивных элементов в процентах

Конструктивные |

б |

в |

г |

б |

элементы |

|

|

|

|

|

|

|

|

|

Фундаменты |

24 |

23 |

23 |

20 |

|

|

|

|

|

Стены, перегородки |

25 |

23 |

21 |

18 |

и колонны |

|

|

|

|

|

|

|

|

|

Перекрытия и |

11 |

11 |

13 |

13 |

покрытия |

|

|

|

|

|

|

|

|

|

Кровля |

5 |

5 |

5 |

5 |

|

|

|

|

|

Полы |

15 |

16 |

15 |

16 |

|

|

|

|

|

Проемы |

8 |

9 |

9 |

10 |

|

|

|

|

|

Отделочные работы |

2 |

2 |

2 |

2 |

|

|

|

|

|

Электротехнические |

1 |

1 |

1 |

1 |

работы |

|

|

|

|

|

|

|

|

|

Прочие работы |

9 |

10 |

11 |

15 |

|

|

|

|

|

Итого |

100 |

100 |

100 |

100 |

|

|

|

|

|

Восстановительные стоимости зданий, помещенные в настоящем сборнике, определены для II климатического района.

Восстановительные стоимости зданий, расположенных в других климатических районах, в сборнике не приводятся и определяются путем применения к восстановительным стоимостям по II климатическому району следующих поправочных коэффициентов:

для I климатического района – 1,09

для III климатического района – 0,94

для IV климатического района – 0,92

Приложение В Региональный Центр по ценообразованию в строительстве Правительства Хабаровского края –

Региостройинформ № 3, 2003 год

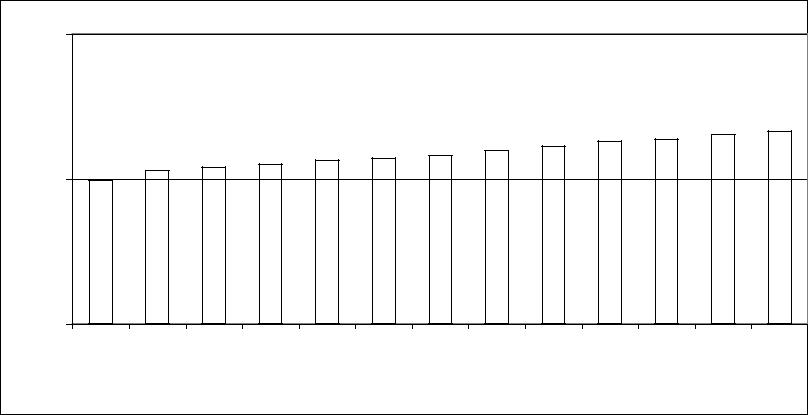

Динамика роста рыночного поправочного коэффициента на строительно-монтажные работы к базисному уровню 1991 года, (средневзвешенный по строительным организациям города Хабаровска) без учета НДС

40

Размер

коэффициента

29,86 30,55 30,78 31,02 31,27 31,44 31,6 31,93 32,26 32,58 32,72 33,05 33,28

30

20

Июнь |

04 |

Июль |

04 |

Август |

04 |

Сентябрь |

04 |

Октябрь |

04 |

Ноябрь |

04 |

Декабрь |

04 |

Январь |

05 |

Февраль |

05 |

Март |

05 |

Апрель |

05 |

Май |

05 |

Июнь |

05 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Прогнозируемый рост коэффициента в июле – августе составит 1,016.