§ 2.2 Факторы развития форматов

На развитие торговых форматов влияют различные факторы. Однозначно определить их количество и степень влияния не всегда возможно. Все факторы развития форматов могут быть разделены на внутренние и внешние. Основные внешние факторы, оказывающие влияние на развитие форматов:

–социально-экономические (социальная и профессиональная принадлежность, размер денежных доходов, стиль жизни потребителей и т.д.);

–демографические (половозрастная структура населения, уровень образования, культуры и т.д.);

–географические (величина населённого пункта по площади территории, его значение по административному делению и выполняемым функциям и т.д.);

–градостроительные (особенности планирования, функционального зонирования и застройки территории населённого пункта, плотность расселения, этажность и т.д.);

–логистические (уровень обеспеченности жителей транспортом, эффективность его функционирования, транспортная взаимосвязь с другими регионами и т.д.);

–административные (нормативно-правовое обеспечение, уровень регулирования со стороны государства и т.д.).

К внутренним факторам относятся:

–организационно-технологические (компьютерная и телекоммуникационная техника и технологии, штриховое кодирование и методы продажи товаров и др.);

–управленческие (подходы к управлению, стратегия, цели и задачи бизнеса);

–финансовые (объём капитальных вложений, уровень инвестиционной активности, льготное кредитование тех видов и типов торговых предприятий, развитие которых целесообразно стимулировать).

В Хабаровском крае наблюдается рост торговых форматов как количественно, так и качественно. Необходимо заметить, что увеличение количе-

78

ства торговых форматов в крае происходит в основном за счёт Хабаровска

иКомсомольска-на-Амуре.

ВХабаровске сегодня успешно работают 2478 магазина, что составляет более 33 % от общего количества в крае. Каждый год их число увеличивается на 80 – 100 предприятий, то есть в краевом центре новый магазин открывается примерно каждые три дня.

Кроме этого, динамику регионального развития поддерживают такие процессы, как обновление магазинов, расширение успешных торговых сетей; некоторые собственники экспериментируют с форматами; происходит обновление за счёт оформления магазинов и новых групп товаров.

Вто же время в последнее время намечается тенденция расширения количества торговых форматов за счёт небольших населённых пунктов. Владельцы крупных торговых сетей всё активнее создают магазины и отделы в сельской местности: даже в относительно небольшом поселке можно встретить, например, магазин строительных материалов или бытовой техники. Вследствие этого, торговля в сельских поселениях края становится более современной, активно расширяется география строительства современных торговых центров. К примеру, они есть в Советской Гавани, Бикине, Ванино, Чегдомыне. Это свидетельствует об «уплотнении» форматов в небольших поселениях, об усиливающейся конкуренции, с одной стороны, и растущей платёжеспособности жителей края – с другой.

Выделим проблемы, которые в настоящий момент сдерживают процесс расширения торговых форматов в сельской местности. Магазины в сельской местности ощутимо отстают в развитии из-за того, что там предпринимателям гораздо сложнее организовать поставки продукции. Если в городах и крупных сельских поселениях оптовики предлагают свои услуги сами, то предпринимателям из села приходится преодолевать большие расстояния. В небольших селах наблюдается продажа некачественного товара, завезённого из Китая, который иногда продаётся даже не на рынках, а в нескольких палатках в людном месте. Муниципалитеты разрешают предпринимателям вести торговлю таким примитивным способом, поскольку не имеют ресурсов для оборудования постоянно действующих современных рынков.

79

Кроме того, сельская торговля пострадала после введения запрета на продажу алкогольной продукции индивидуальными предпринимателями и повышение ставки социального налога. Городские магазины просто поме-

няли форму собственности, а вот часть сельских торговых предприятий исчезла с потребительского рынка. Многие из предпринимателей оказа-

лись просто не готовы увеличить уставный капитал. В итоге количество сельских магазинов сократилось. Поэтому приходится констатировать, что реальных предпосылок для активного развития торговли в отдалённых районах края пока недостаточно.

Экспансии мировых и российских продуктовых сетей, которые откры-

вают супермаркеты и гипермаркеты в различных регионах страны, в бли-

жайшее время в Хабаровском крае не предвидится: ныне подавляющее большинство магазинов находится во владении дальневосточников. Круп-

ные магазины с традиционным обслуживанием тоже успешно развивают-

ся. Однако наиболее активно развиваются комплексы и павильоны, по-

строенные на месте стихийных хабаровских рынков. Положительная ди-

намика наблюдается в сегменте мини-маркетов «магазин у дома», где можно купить необходимые продукты по пути с работы: такие магазины являются «отправными точками» для начинающих предпринимателей.

Именно поэтому они так часто меняют владельцев или места дислокации.

Если вести речь о торговле непродовольственными товарами повсе-

дневного спроса, то самый перспективный вариант – это небольшой магазин-салон или бутик. Если продуктовые точки стараются «обоб-

щить» ассортимент, то непродовольственные магазины, наоборот, ста-

новятся узкоспециализированными.

Кроме развития бутиков, среди торговых форматов, всё успешнее ста-

новятся большие специализированные магазины. К ним можно отнести из-

вестные в Хабаровске «Иль де Боте», «Империя мебели», «НК-Техника» и

80

др. А вот комплексы, относящиеся к крытым рынкам, унаследовавшие постсоветскую привычку продавать в одном месте шубы, обувь и кожаные пуфики, медленно уходят в прошлое.

Для оценки факторов развития торговых форматов в крае немаловажное значение имеют предпочтения покупателей по торговым форматам. Основой определения оптимального торгового формата для потребителей Хабаровско-

го края послужила методика российского мониторинга экономического поло-

жения и здоровья населения (РМЭЗ) 76. На основе вторичных данных кабинет-

ного исследования и методики РМЭЗ нами выявлены предпочтения жителей Хабаровского края к тем или иным торговым форматам.

Перечень торговых форматов, предложенный респондентам в индиви-

дуальной анкете, содержит следующее:

–рынки;

–киоски, лотки, торговля с рук;

–магазины, торгующие через прилавок;

–сетевые магазины самообслуживания;

–несетевые магазины самообслуживания;

–заказ товаров по телефону или через Интернет с доставкой на дом.

Предпочтения потребителей относительно того или иного формата объяс-

няются удобством процесса совершения покупки, а именно быстротой процес-

са в отличие от крупных форматов: такие форматы, как рынок и киоск, могут предложить покупателю «моментальную» покупку, в которой он, как правило,

заинтересован. Напротив, гипермаркет, ввиду его масштабной торговой пло-

щади, займёт у покупателя гораздо больше времени на совершение покупок.

76 Российский мониторинг экономического положения и здоровья населения или, в англоязычной версии,

Russian Longitudinal Monitoring Survey – RLMS, проводится с 1992 г. исследовательским центром «Демо-

скоп» совместно с Институтом социологии РАН и университетом штата Северная Каролина в Чэпел Хилле (США). В ходе 15 волн исследования ежегодно по общенациональной выборке опрашивалось свыше 4,5 тыс. домохозяйств, более 12 тыс. человек в 160 населённых пунктах с использованием вероятностной, стратифицированной, многоступенчатой территориальной выборки.

81

Таблица 16 – Доля покупателей, приобретавших продукты питания в разных торговых форматах, % 77

Группы покупателей |

В среднем |

|

|

Торговые форматы |

|

|

||

|

|

|

|

Киоски, |

Магазины, |

Сетевые |

Несетевые |

Заказ по |

|

|

|

Розничные |

лотки, |

торгующие |

магазины |

магазины |

телефону |

|

|

|

рынки |

торговля с |

через |

самооб- |

само- |

и через |

|

|

|

|

рук |

прилавок |

служивания |

обслуживания |

Интернет |

|

|

|

Гендерные различия |

|

|

|

||

Мужчины |

53,1 |

|

40,2 |

28,6 |

63,6 |

47,0 |

11,4 |

0,2 |

Женщины |

86,5 |

|

48,9 |

23,3 |

68,0 |

46,5 |

10,3 |

0,2 |

Возрастные группы |

|

|

|

|

|

|

|

|

Моложе 30 лет |

67,3 |

|

32,8 |

27,6 |

62,7 |

53,0 |

12,1 |

0,3 |

31 – 45 лет |

76,2 |

|

45,7 |

23,6 |

67,1 |

52,1 |

11,9 |

0,3 |

46 – 59 лет |

76,6 |

|

54,0 |

24,7 |

69,1 |

44,4 |

10,7 |

0,2 |

60 лет и старше |

69,7 |

|

55,4 |

23,2 |

68,3 |

33,6 |

6,9 |

0,1 |

|

|

|

Уровень образования |

|

|

|

||

Высшее образование |

83,5 |

|

51,1 |

22,6 |

60,1 |

61,8 |

14,6 |

0,3 |

Нет высшего |

68,5 |

|

42,3 |

26,9 |

66,7 |

44,6 |

10,6 |

0,1 |

образования |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

Наличие занятости |

|

|

|

||

Занятые |

77,5 |

|

46,8 |

24,5 |

66,1 |

53,0 |

12,1 |

0,3 |

Незанятые |

66,0 |

|

45,2 |

25,6 |

67,4 |

37,8 |

8,6 |

0,1 |

|

|

|

Душевой доход по квентилям 78 |

|

|

|

||

Первый |

64,3 |

|

40,3 |

20,7 |

74,5 |

32,1 |

5,9 |

0,1 |

Второй |

70,3 |

|

47,7 |

24,5 |

72,5 |

34,3 |

8,3 |

0,1 |

Третий |

72,4 |

|

50,4 |

27,3 |

66,5 |

47,8 |

10,6 |

0,2 |

Четвёртый |

74,5 |

|

50,2 |

27,1 |

61,5 |

55,3 |

12,8 |

0,3 |

Пятый |

78,8 |

|

43,8 |

25,2 |

60,5 |

59,0 |

13,7 |

0,3 |

Тип населённых |

|

|

|

|

|

|

|

|

пунктов |

|

|

|

|

|

|

|

|

Москва, |

82,0 |

|

44,2 |

28,0 |

44,3 |

76,7 |

16,1 |

0,6 |

Санкт-Петербург |

|

|||||||

|

|

|

|

|

|

|

|

|

Областные центры |

79,0 |

|

54,0 |

29,2 |

60,1 |

58,5 |

12,8 |

0,2 |

Другие города |

73,8 |

|

49,0 |

23,3 |

70,7 |

47,3 |

12,5 |

0,2 |

Поселки городского |

62,3 |

|

52,1 |

28,3 |

74,9 |

21,3 |

6,6 |

0,2 |

типа |

|

|||||||

|

|

|

|

|

|

|

|

|

Сельские поселения |

61,0 |

|

31,3 |

18,2 |

82,7 |

16,1 |

2,8 |

0,0 |

Выборка в целом |

100,0 |

|

46,1 |

24,8 |

66,4 |

46,6 |

10,6 |

0,2 |

Первые две позиции вместе с заказом товаров по телефону или через Интернет обозначают внемагазинные формы торговли, остальные относятся к магазинным 79. Последние разделены на традиционную торговлю че-

77Источник: рассчитано по данным 15-й волны Российского мониторинга экономического положения и здоровья населения.

78Пятая часть чего-либо, определяется по размеру получаемого дохода.

79Розничные торговые сети по продаже продуктов питания и сопутствующих товаров (FMCG) в России 2008. Сибирский, Уральский и Дальневосточный ФО // РБК. 2009. 28 февраля.

82

рез прилавок и современную торговлю с организацией самообслуживания. Сводные результаты исследования приведены в таблице 16.

На основании данных таблицы 16 можно сделать следующие выводы:

–доля покупателей-женщин гораздо выше (86,5 %), чем мужчин (53,1 %);

–глава семьи покупает продукты питания несколько чаще, чем остальные члены семьи: 75,7 % и 69,5 % соответственно;

–наиболее активная покупательная способность у представителей средней возрастной группы – от 30 до 60 лет;

–доля покупателей с высшим образованием заметно выше, чем среди респондентов, у которых такое образование отсутствует (83,5 % против 68,5 %);

–число покупателей возрастает по мере повышения их материальной обеспеченности. Так, их доля плавно увеличивается от первой к пятой квентильной группе – с 64,3 % до 78,8 %;

–более активное покупательское поведение демонстрируют жители областных и региональных центров (79,0 %), в других городах эта доля снижается до 73,8 %, а в поселках городского типа и сельских поселениях она заметно меньше (61 – 62 %).

В разрезе выбора торгового формата при покупке продовольственных товаров в рамках проведённого исследования было отмечено следующее:

–66,4 % покупателей продуктов питания предпочитают традиционные магазины, торгующие через прилавок;

–доля торговли продовольственными товарами на продуктовых рынках составляет 46,1 %, тогда как на современные сетевые магазины приходится 46,6 % респондентов;

–воспользовались таким торговым форматом, как киоски, лотки или торговля с рук, 24,8 % опрошенных;

–доля независимых магазинов самообслуживания в реализации продуктов питания значительно меньше – 10,6 %;

–услугой заказа продовольственных товаров по телефону или через Интернет с доставкой на дом воспользовались лишь 0,2 % покупателей.

Наличие связи между выбором торгового формата и возрастом покупа-

телей также имеет свои закономерности: респонденты старшего возраста

83

более активно ходят на рынки. Среди молодых покупателей в возрасте до

30 лет продукты питания приобретает на рынках лишь каждый третий

(32,8 %), в то время как среди тех, чей возраст более 45 лет, «клиентов» рынка больше половины (54 – 55 %).

Обратная тенденция наблюдается в сегменте современных сетевых магази-

нов: в самой молодой возрастной группе (до 30 лет) на данный формат прихо-

дится 53 % покупателей, в пожилой группе (60 лет и более) – 33,6 %. Самые старшие (не моложе 60 лет) реже посещают несетевые магазины самообслу-

живания (6,9 % против 11 – 12% во всех более молодых возрастных группах).

Самая же молодая категория покупателей (до 30 лет) отличается от бо-

лее старших возрастных групп тем, что несколько реже обращается в тра-

диционные магазины, торгующие через прилавок (62,7 % против 67 – 69 %

во всех остальных возрастных группах). Однако для этой группы харак-

терны более частые покупки продуктов в киосках, с лотков и с рук (27,6 %

против 23 – 25 % в остальных возрастных группах). Существенные разли-

чия в поведении покупателей обнаружены в зависимости от уровня их ду-

шевого дохода. Чем выше уровень душевого дохода покупателей, тем ча-

ще они посещают современные магазины самообслуживания: от первой к пятой квентильной группе доля таких покупателей возрастает с 32,1 % до

59,0 % в отношении сетевых магазинов и от 5,9 % до 13,7 % – несетевых современных магазинов. Напротив, вместе с падением уровня душевого дохода эта доля столь же размеренно уменьшается в отношении традици-

онных магазинов, торгующих через прилавок (с 74,5 % до 60,5 %).

Характерной особенностью является то, что более обеспеченные груп-

пы чуть быстрее осваивают пока непривычные для массового российского покупателя формы заказа товаров по телефону и через Интернет. Их число,

конечно, и здесь незначительно, но всё же их доля увеличивается от 0,1 %

до 0,3 %, что можно считать предвестником возможных более серьёзных

84

различий в будущем.

Впрочем, связь с уровнем душевого дохода не всегда имеет линейный характер. Это касается, в частности, более простых внемагазинных форм торговли. Выяснилось, что покупки продуктов питания на рынках, а также в киосках, с лотков и с рук наиболее активно совершают представители среднеобеспеченных групп, попадающих в третий и четвёртый квентили по размеру душевого дохода. Доля же таких покупателей в крайних

(наиболее и наименее обеспеченных) группах здесь несколько меньше.

По размерам населённых пунктов также наблюдаются определённые за-

кономерности 80. Так, в отношении покупок на розничных рынках наибо-

лее активны жители областных центров и поселков городского типа: здесь их доля превышает 52 – 54 %. Лишь каждый третий покупатель (31 %),

проживающий в сельской местности, делает покупки на рынке.

В селах тоже заметно меньше развита внемагазинная торговля через ки-

оски, с лотков и с рук (18,2 %, в то время как в остальных населённых пунктах она, как правило, охватывает 28 – 29 % покупателей), а тех, кто заказывает продукты по телефону или через Интернет, здесь просто нет.

В отношении современных торговых форматов разница в поведении по-

купателей прослеживается ещё более отчётливо. Чем дальше от столиц к деревням и селам, тем меньше покупатели имеют возможность приобре-

тать продукты питания в современных сетевых магазинах. Причём здесь зависимость имеет линейный характер: при переходе к менее крупному типу поселения каждый раз эта доля падает очень резко – с 76,7 % в двух столичных городах до 21,3 % в сельских населённых пунктах.

В случае с несетевыми магазинами самообслуживания эта доля снижается с

16,1 до 2,8 %. Зато в отношении традиционных магазинов, торгующих через

80 Розничные торговые сети по продаже продуктов питания и сопутствующих товаров (FMCG) в России 2008. Сибирский, Уральский и Дальневосточный ФО // РБК. 2009. 28 февраля.

85

прилавок, ситуация практически обратная. Именно в них «отоваривается» по-

давляющее большинство (82,7 %) проживающих в сельской местности.

Вгородах эта доля падает до 70,7 %, в областных центрах – до 60,1 %, а

встоличных центрах таких покупателей всего 44,3 %.

При продвижении от столиц к менее крупным городам и далее к сель-

ским поселениям резкими скачками падает доля покупателей в современ-

ных сетевых магазинах – от 63,7 % до 28,2 %. Менее явно, но тоже снижа-

ется эта доля в отношении несетевых магазинов самообслуживания – от

17,4 % до 9,3 %. В свою очередь, повышается доля тех, кто обращается в традиционные магазины (от 31,3 % до 55,6 %) и на розничные рынки (от

19,6 % до 32,5 %). Различие возможностей порождает чёткие линейные за-

висимости в потребительском поведении.

На основании экспертного опроса руководителей розничных торговых предприятий Хабаровского края с использованием методики РМЭЗ выде-

лены факторы, влияющие на развитие торговли в крае, их оценка по 100-

балльной шкале представлена в таблице 17).

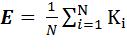

Используя расчёты в таблице 17, введя оценочный индекс E, определим степень влияния фактора на торговый формат по формуле:

, |

(1) |

где E – оценочный индекс торгового формата;

К – коэффициент фактора; N – количество факторов.

На основании расчётов (таблица 18) выделим перспективные торговые форматы в розничной торговле Хабаровского края.

86

Таблица 17 – Оценка факторов торговых форматов Хабаровского края 81

|

|

|

Киоски, |

Магазины, |

|

Несетевые |

Заказ товаров по |

|

|

|

Открытые |

лотки, |

торгующие |

Сетевые магазины |

|||

Факторы |

Коэффициент |

магазины |

телефону или |

|||||

рынки |

торговля с |

через |

самообслуживания |

|||||

|

|

самообслуживания |

через Интернет |

|||||

|

|

|

рук |

прилавок |

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Общие |

|

|

|

|

|

|

|

|

Общая экономическая |

К1 |

25 |

90 |

100 |

85 |

95 |

90 |

|

ситуация в крае |

||||||||

|

|

|

|

|

|

|

||

Размещение магазина |

К2 |

90 |

100 |

95 |

100 |

100 |

0 |

|

Рост крупноторговых |

К3 |

30 |

90 |

95 |

100 |

100 |

0 |

|

форматов |

||||||||

|

|

|

|

|

|

|

||

Инфляция |

К4 |

55 |

95 |

90 |

90 |

70 |

80 |

|

Конкуренция |

К5 |

25 |

50 |

95 |

85 |

60 |

65 |

|

Тип населённого пункта: |

|

|

|

|

|

|

|

|

– город; |

К6 |

90 |

85 |

68 |

55 |

65 |

95 |

|

– село |

К7 |

25 |

25 |

25 |

45 |

40 |

70 |

|

Потребители |

|

|

|

|

|

|

|

|

Гендерные |

К8 |

70 |

20 |

20 |

75 |

80 |

40 |

|

Образование |

К9 |

34 |

55 |

40 |

38 |

46 |

45 |

|

Занятость |

К10 |

85 |

90 |

60 |

50 |

55 |

95 |

|

Возрастная категория |

К11 |

85 |

35 |

30 |

25 |

35 |

60 |

|

Душевой доход |

К12 |

75 |

65 |

75 |

75 |

65 |

70 |

|

Оценочный индекс, E |

|

57,4 |

66,7 |

66,1 |

68,6 |

67,6 |

59,2 |

81 Расчёт автора по представленной статистике по 100-балльной системе.

87