4871

.pdf41

где Ки — удельный вес данного материала в общем составе.

На каждом предприятии расходуются также и вспомогательные материалы (запасные части к машинам и оборудованию, инвентарь, инструменты и приспособления,

различные виды спецодежды), расход которых регулируется не нормами расхода на единицу изготовляемой продукции, а сроками износа. Нормативные сроки износа мо-

гут устанавливаться во времени и в единицах произведенной работы — в километрах пробега, тонно-километрах грузовой работы. Для определения потребности в таких материалах и изделиях необходимо их количество, находящееся в эксплуатации (N),

разделить на нормативный срок износа (tиз |

): |

|

|

||

Р= |

N |

|

. |

(3.10) |

|

tиз |

|||||

|

|

|

|||

Для расчета потребности в электролампах нужно знать общее количество часов горения в плановом периоде и нормативный срок непрерывного горения каждой лампочки. Потребность в автомобильных шинах устанавливается делением общего пробега шин в плановом периоде на нормативный срок пробега одной шины.

В химических отраслях промышленности, где готовую продукцию получают в ре-

зультате химических реакций, для расчета потребности в исходном сырье и материалах (P) можно воспользоваться формулой химических реакций, а также дан-

ными о потерях в технологическом процессе. Эти расчеты проводятся по формуле

P П |

М м К пр 100 |

, |

(3.11) |

М пр К м (100 К п ) |

где П — программа производства в натуральных единицах измерения;

Мм — молекулярный вес материала; Мпр — молекулярный вес готового материала;

Кпр — содержание чистого вещества в готовом продукте, %; Км — содержание чистого вещества в исходном материале, %;

Кп — суммарное количество потерь в процессе изготовления готовой продукции.

В большом количестве наименований материальных ресурсов, потребляемых каждым предприятием, всегда есть такие, для которых трудно или нельзя установить нормы расхода или нормативы сроков износа. К ним относятся, например, канцелярские принадлежности, многие виды хозяйственных товаров, материалы для опытных производств, лабораторий, технических отделов и т. д. Для обоснования потребности в таких материалах можно воспользоваться статистическими данными о факти-

ческом расходе их в прошлых периодах. Потребность в материале ( Р ) этим методом устанавливается на основе данных о фактическом расходе его в прошлом периоде ( Рф )

42

с учетом изменения программы выпуска изделий и объема работы в плановом, периоде ( Кпр ) и коэффициента, характеризующего снижение расхода материальных ресур-

сов в связи с внедрением соответствующих, организационно-технических мероприятий ( К э ). Математически эти расчеты можно выразить с помощью формулы

Р Рф Кпр Кэ . |

(3.12) |

Более совершенной разновидностью статистического метода является прогнозирование потребности в материалах. Суть этого метода заключается в установлении закономерностей изменения потребности в материалах на один или несколько плановых периодов на основании научной обработки статистических данных о фактическом расходе в прошлом периоде. Недостатком его является то, что в плановую потребность включается нерациональный расход прошлых периодов. Кроме того, для получения достоверных данных о характере изменения потребности необходимо иметь наблюдения за ряд лет. А за это время происходит изменение номенклатуры производимой продукции, резко изменяется соотношение в использовании традиционных и новых видов материальных ресурсов.

Определение потребности в материалах на изменение незавершенного производства необходимо для того, чтобы предусмотреть в планах снабжения создание необходимых заделов на всех стадиях технологического процесса в следующих случаях: когда в плановом периоде предусматривается пуск новых предприятий; при запуске в производство новых изделий или деталей на действующих предприятиях; при изменении объемов производства, длительности производственных циклов, характера кооперированных связей между предприятиями. Используются различные методы в зависимости от характера производства и наличия определенных данных для расчета.

Если имеются данные о необходимых размерах незавершенного производства на конец планового периода ( Д пл ) и ожидаемом наличии его на начало периода ( Дож ), то используется формула 3.13.

|

n |

|

Рн.п |

Д пл Д ож Н , |

(3.13) |

|

1 |

|

где Н — норма расхода материала на изделие или деталь;

n — количество наименований изделий или деталей, на которые расходуется данный материал.

При этом в плановое и ожидаемое наличие включаются остатки деталей непосредственно на рабочих местах, в процессе транспортировки и на складах полуфабрикатов собственного производства. Более простым способом является определение потребности на изменение незавершенного производства на основании количества изделий, а

43

не деталей, находящихся в незавершенном производстве на начало и конец планового периода. Расчет также проводится по указанной выше формуле, только нормы расхода применяются не на деталь, а на изделие. В тех случаях, когда нормативы задела деталей или изделий отсутствуют, расчет потребности в материалах на незавершенное производство ( Рн.п ) можно производить на основании длительности производственного цикла. В этом случае число деталей, находящихся в данный момент в незавершенном производстве, определяется умножением длительности цикла ( Дц ) в днях (или месяцах) на среднесуточный (или месячный) расход деталей ( Рд ), а потребность в материалах — умножением полученного произведения на подетальные нормы расхода материала ( Нд ):

|

n |

|

Рн.п |

Д ц Рд Н д , |

(3.14) |

|

1 |

|

где n — количество наименований различных деталей, изготавливаемых из одного и того же материала.

Методы расчета потребности в материалах на ремонтно-эксплуатационные нужды. Расчет потребности в топливе. Потребность в топливе определяется в большинстве случаев прямым счетом путем умножения объема работы в плановом периоде на норму расхода топлива (которые устанавливаются в единицах условного топлива). При расчетах сначала определяют потребность в условном топливе. Количество же требующегося натурального топлива находят делением полученного ранее количества условного топлива на тепловой эквивалент (тепловым эквивалентом называется отношение калорийности данного топлива к калорийности условного топлива). Потребность в топливе для отопления зданий в зимний период определяется по формуле

Рт |

Н у Вот V |

Тв |

Тн |

, |

(3.15) |

К |

э |

|

|||

|

|

|

|

где Рт — потребность в топливе на весь отопительный период;

Н у — норма расхода условного топлива в сутки, на 10C разности между

внутренней и наружной температурами в отопительный период в кг/1000 м3 объема зданий. Она зависит от климатического района, в котором находится предприятие, и размера отапливаемых зданий;

Вот — продолжительность отопительного периода, дней; V — наружный объем отапливаемых помещений, тыс. м3 ;

Т в — внутренняя температура отопительных зданий, 0С. Она зависит от назначения зданий. Так, в жилых, служебных и учебных помещениях внутренняя температура должна быть не ниже 16-18 0, в складских помещениях — 0-5 0;

Тн — средняя температура наружного воздуха за отапливаемый период;

Кэ — тепловой эквивалент применяемого топлива.

44

Расчеты потребности в материалах на ремонт оборудования осуществляются в зависимости от особенностей и характера ремонтируемого оборудования несколькими способами. При ремонте уникальных видов оборудования и сооружений потребность в материалах устанавливается по сметам ремонта, в которых материальные спецификации разработаны в соответствии с объемом конкретных видов ремонтных работ и прогрессивных норм расхода для ремонта оборудования, дифференцированных по отдельным его видам норм расхода (в том числе на 1 тыс. руб. объема ремонтных работ в стоимостном выражении). На машиностроительных предприятиях широко практикуется способ расчета потребности в материалах по нормам расхода материалов на ремонтную единицу и объему ремонтной сложности. Потребность в материалах ( Ррем ) устанавливается по формуле

Р рем К о Н к rк a rc b rm , |

(3.16) |

где Ко — коэффициент, учитывающий расход материалов на осмотры, межремонтное обслуживание;

Нк — нормы расхода материала на одну ремонтную единицу при капитальном ремонте оборудования;

rк , rc , rm — ремонтные единицы оборудования, подвергаемого соответственно капитальному, среднему и малому ремонтам;

a — коэффициент, характеризующий соотношение между нормой расхода материала при среднем и капитальном ремонтах;

b— коэффициент, характеризующий соотношение между нормой расхода материала при малом и капитальном ремонтах.

Расчет потребности в инструментах осуществляется поэтапно: определяется номенклатура необходимых инструментов; на основании производственных заданий, норм стойкости, установленных сроков износа и других данных рассчитывает потребность в отдельных видах инструментов; в случае изготовления инструментов данным предприятием определяется потребность в материалах для их изготовления (на основании норм расхода материалов и потребности в инструментах). Современные методы определения потребности в инструменте изложены в приложении к журналу «Эксперт» «Оборудование. Цены».

Расчет потребности в оборудовании. Потребность в оборудовании для замены физически износившегося устанавливается на основании актов и заключений комиссий и экспертов о нецелесообразности дальнейшего его восстановления и ремонта. В случае морального износа оборудования потребность обосновывается соответствующими заключениями экспертов и комиссий, а также разрешением на списание

45

оборудования со стороны руководства. Потребность в оборудовании, идущем на комплектацию выпускаемых предприятием изделий, устанавливается умножением количества оборудования, необходимого для укомплектования одного изделия, на программу их производства в плановом периоде.

Расчет потребности в запасных частях осуществляется на основании прогрес-

сивных норм их расхода (в виде среднегодового расхода запасных частей на 100 машин или из установленного срока службы каждой части в той или иной машине). При этом необходимо учитывать, что смена некоторых запасных частей может быть произведена только во время капитального или среднего ремонта, поэтому их потребность устанавливается исходя из общего количества ремонтов на машину в плановом периоде. При наличии утвержденных норм расхода запасных частей потребность в них может быть определена по формуле

Р |

|

n N зч С П м |

, |

(3.17) |

зп |

|

|||

|

К в |

|

||

|

|

|

||

где Nзч – норма расхода запасной части на одну машину при односменной работе, шт. ( В том случае, когда норма расхода утверждена на 100 или 1000 машин, в знаменателе указанной формулы проставляется 100 или 1000);

– норма расхода запасной части на одну машину при односменной работе, шт. ( В том случае, когда норма расхода утверждена на 100 или 1000 машин, в знаменателе указанной формулы проставляется 100 или 1000);

n– количество запасных частей одного наименования, входящего в машину;

С– сменность работы машин;

Пм – среднесписочный парк работающих машин;

Кв – коэффициент, учитывающий возможность восстановления запасных ча-

стей и повторного их использования (при повторном использовании, например, он будет равным 2, при троекратном – 3 и т.д.).

Расчеты потребности в ресурсах сопровождаются планированием источников (и средств) ее покрытия. План материально-технического обеспечения производственного предприятия в целом состоит из плана потребности в ресурсах и баланса матери- ально-технического обеспечения предприятия.

Баланс материально-технического обеспечения предприятия предусматривает увязку потребности по всей номенклатуре ресурсов с источниками их покрытия в натуральном измерении и с учетом вторичного использования возвратных технологических отходов производства.

Источники покрытия подразделяются на собственные (собственная производственная деятельность, отходы собственного производства) и сторонние (по- ставщики-изготовители и посредники, продукция и услуги сторонних организаций).

Важным стратегическим решением для каждой компании является вопрос – производить самим или покупать [17. С. 306 – 309]. Традиционно решение в пользу произ-

46

водства товаров принимается во многих крупных компаниях как результат приобретения в собственность большого ряда производственных и сборочных предприятий. Крупные покупки в основном касались сырья, которое затем подлежало переработке внутри компании.

Современные тенденции поощрения гибкости и корпоративности, близости к клиенту и акцента на производительность и конкурентоспособность диктуют необходимость осуществления закупок товаров у внешних поставщиков. Удовлетворяя с помощью внешних поставщиков потребности в товарах и услугах, которые невозможно произвести самостоятельно, руководство компании-покупателя может сосредоточиться на выполнении своей главной задачи. Эта философия уже привела к сокращению производства и расширению системы закупок.

Решение о производстве или покупке (поиске) внешнего источника имеет несколько составляющих. Для производственных компаний решение о закупке может быть естественным расширением уже существующей деятельности. Стать поставщиком самому себе – это альтернатива, которая является важным пунктом стратегии закупок каждой компании. При прочих равных условиях компания, обладающая развитой функцией снабжения, будет склоняться в пользу осуществления закупок.

На решение производить самим, а не покупать могут повлиять следующие факторы:

1.Объем слишком мал и (или) никто из поставщиков не заинтересован в продаже продукции.

2.Требования качества так точны или необычны, что могут потребоваться особые методы обработки, которыми поставщики не располагают.

3.Сохранение технологических секретов.

4.Получение преимущества и (или) отсутствие простоя оборудования и (или) рабочих.

5.Обеспечение постоянного функционирования собственных производственных мощностей корпорации, в то время как поставщики испытывают неудобства из-за нестабильности спроса.

6.Отсутствие зависимости от одного источника поставок.

7.Вопросы конкурентоспособности, политические, социальные или вопросы защиты окружающей среды могут вынудить компанию производить изделия, даже если компании предпочтительнее их покупать. Когда конкурент приобретает в собственность ключевой источник снабжения сырьем, это может вызвать адекватные действия. Многие страны настаивают на том, чтобы определенный объем переработки сырья производился внутри национальных границ. Компания, расположенная в районе с высоким уровнем безработицы, может принять решение о производстве конкретных изделий для облегчения ситуации с занятостью. Часто принимаются решения обрабатывать

47

побочную продукцию для того, чтобы не загрязнять окружающую среду. В каждом из приведенных случаев стоимость может не являться ключевым вопросом.

8. Наконец, существует чисто эмоциональная причина. Руководство некоторых компаний гордится своим масштабом.

Причины осуществления закупок у внешних поставщиков:

1.Компании не хватает административного или технического опыта для производства нужных изделий или услуг.

2.Избыточное производство может заставить компанию выйти на рынок и даже конкурировать с ее бывшими поставщиками. Это может сказаться на отношениях с другими поставщиками или клиентами.

3.Поставщики обладают отличной репутацией, побуждающей потребителя покупать их комплектующие или оборудование. Как правило, такие комплектующие – детали с торговой маркой, делающие конечный продукт более привлекательным для потребителя.

4.Необходимость поддержания долгосрочной технологической и экономической жизнеспособности неосновной деятельности.

5.Часто трудно отменить принятое решение. Сочетание общего давления и инерции руководства способствует сохранению существующего положения.

6.Трудно определить истинные долгосрочные расходы, связанные с решением о производстве. Известно, что, когда руководство определенно привержено той или иной политике снабжения, нетрудно построить расчеты таким образом, чтобы оправдать изначальное решение и его реализацию.

7.Существует большая гибкость в выборе возможных источников и изделийзаменителей.

8.Компании должны определить, где их деятельность по созданию добавочной стоимости является частью основного бизнеса и где они желают отделить себя от других, то есть пересмотреть решения о производстве или покупке в свете существующей сегодня конкуренции.

9.Наличие квалифицированных специалистов по снабжению.

10.Процесс приобретения обычно требует меньше накладных расходов.

Таким образом, решение о выборе производства или закупки часто является доста-

точно сложным.

Плановая потребность в материалах к расходу покрывается за счет ожидаемых остатков на начало планового периода, внутренних ресурсов и величины завоза со стороны.

Величина ожидаемых остатков на начало планового периода определяется по фор-

муле 3.18.

48

|

Оож Оф Вож Рож , |

(3.18) |

где Оож – ожидаемый остаток; |

|

|

Оф |

– фактический остаток на первое число месяца, в котором разрабатывал- |

|

|

ся план снабжения (отчетные данные); |

|

Вож |

– ожидаемое поступление на предприятии за период от даты, на кото- |

|

|

рую взят фактический остаток, и до начала планового периода; |

|

Рож – ожидаемый расход за тот же период.

Данные о фактических остатках материалов на складе берутся из материальных карточек и оборотных ведомостей обычно по состоянию на первое число последнего месяца, в котором разрабатывается план. Так, если предварительный план снабжения составляется в декабре, то фактический остаток берется на 1 декабря. В него необходимо включать не только остатки материалов на складах отдела снабжения, но и неиспользованные материалы в цеховых кладовых. В ожидаемое поступление включаются материалы, которые поставщики должны отгрузить по договорам; материалы, поступившие за период с даты, на которую установлен фактический остаток материалов до момента составления плана; материалы, находящиеся в пути к предприятию в момент составления плана снабжения; материалы, поступающие за счет мобилизации собственного производства. Величина ожидаемого расхода ( Рож ) складывается в первую очередь из количества материалов, необходимых для выполнения производственной программы. Это количество определяется на основе производственной программы, которую необходимо выполнить в оставшееся до начала планового периода время и норм расхода материалов. Кроме того, в общий ожидаемый расход включается предполагаемый расход материалов на ремонтно-эксплуатационные и прочие нужды предприятия, если это предусмотрено соответствующими нормами расхода и лимитами. В ожидаемый расход следует включить также планируемую реализацию излишних запасов материалов. Размер внутренних ресурсов предприятия устанавливается в плане мобилизации внутренних ресурсов. При его составлении необходимо в первую очередь предусмотреть максимальное использование отходов производства. Необходимо также учесть возможность вторичного использования материалов, сбор и восстановление смазочных и обтирочных материалов, сбор и хранение лома черных и особенно цветных металлов и других материалов. В плане также необходимо предусмотреть внедрение в производство менее дорогостоящих материалов, заменителей и максимальное использование местных материалов. Установление величины завоза материалов со стороны может быть определено путем разработки баланса материальнотехнического снабжения по формуле 3.19.

49

Рп.п Рн.п Рр.э Рзап Оож Он.п М В , |

(3.19) |

где Рп.п – потребность на изготовление продукции; Рн.п – потребность на создание незавершенного производства;

Рр.э – потребность на ремонтно-эксплутационные нужды (ремонт зданий, соору-

жений, оборудования и др.; жилищного фонда, принадлежащего предприятию; на модернизацию оборудования; на проведения научноисследовательских работ и мероприятий по технике безопасности, охране труда; на текущие обслуживание машин и механизмов);

Рзап – потребность на образования переходящих запасов; Оож – ожидаемый остаток на начало планового периода;

Он.п – остаток материала в незавершенном производстве на начало планового периода;

М– величина мобилизации внутренних ресурсов;

В– величина завоза материалов со стороны.

Величина завоза материалов со стороны определяется по формуле

В Рп.п Рн.п Рр.э Рзап Оож Он.п М , |

(3.20) |

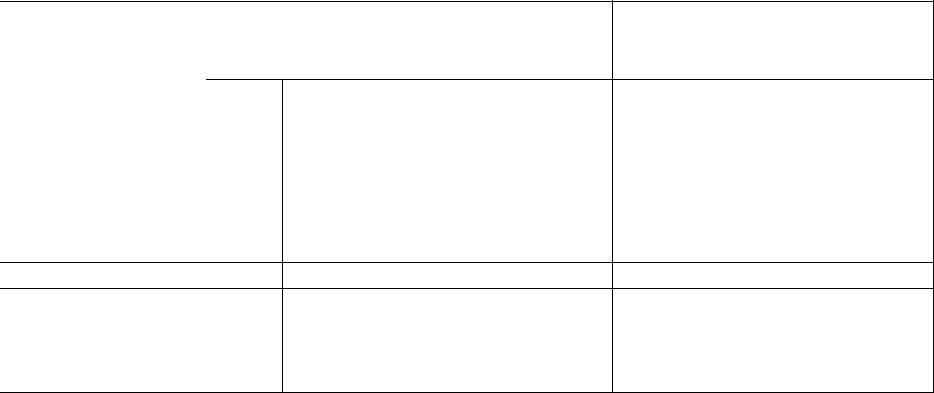

В таблице 3.1 приведен пример составления баланса материальнотехнического снабжения.

3.2.Основной этап планирования закупок

Взависимости от того, является ли закупка повторной, модифицированной или новой, каков объем вовлеченных средств и рыночные условия, последствия выбора поставщика могут быть разными и процесс осуществления закупки и окончательное решение могут изменяться. Для большей эффективности необходимо взаимодействие между представителями компании-покупателя и компании-поставщика на протяжении длительного периода времени. Признавая это, прогрессивные компаниипокупатели концентрируют свое внимание на ограничении количества поставщиков и оптимизации деятельности небольшого количества основных поставщиков. Развитие отношений с новыми поставщиками обходится дорого. Частая смена поставщиков ради получения более низких цен не обязательно приведет к приобретению лучшего товара в долгосрочной перспективе. Поскольку программы по повышению качества и усилия по внедрению системы своевременности привлекают к себе все больше внимания, близость поставщика к покупателю приобретает существенное значение. Совместимость систем покупателя и поставщика приобретает особое значение, по мере

50

Таблица 3.1 – Материальный баланс по подшипникам на 200…..г.

|

|

Наименование |

|

|

|

|

материалов |

Единица измерения |

На изготовление продукции |

|

|

|||

|

|

|

||

|

|

|

||

|

1 |

2 |

3 |

|

|

Подшипники |

шт |

2100 |

|

|

№210 |

|

|

|

|

|

|

|

|

Потребность в плановом периоде на

|

- |

|

|

|

Незавершенное производство |

Ремонтноэксплутационныенуж ды |

Переходящие |

Всего |

|

количество |

дни |

|||

|

|

запасы |

|

|

4 |

5 |

6 |

7 |

8 |

|

80 |

150 |

25 |

2330 |

|

|

|

|

|

Покрытие потребности

остатки |

ресурсы |

стороны |

В том числе |

||

|

по |

||||

|

|

|

|

||

|

|

|

полугодиям |

||

Ожидаемые |

Внутренние |

Завозсо |

|

|

|

I |

|

II |

|||

|

|

|

|

||

9 |

10 |

11 |

12 |

|

13 |

130 |

|

2200 |

1100 |

|

1100 |

|

|

|

|

|

|