Все лекции 1-18+звити

.pdf

Дисципліна «Економіка підприємства 10 кредитів» Тема №16 Ред. 14.05.2022 |

12 |

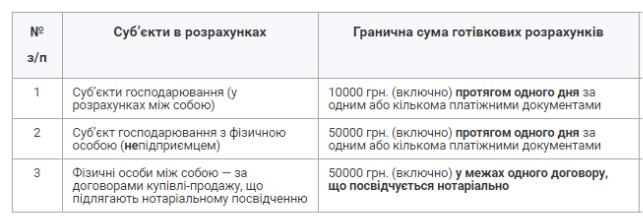

Фізичні особи мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами - у розмірі до 50 000 грн включно. Платежі на суму, що перевищує 50 тис. грн, проводяться через банки або небанківські фінансові установи.

Таблиця 16.2. Обмеження готівкових розрахунків в Україні

При цьому зазначені вище обмеження не стосуються:

•розрахунків суб'єктів господарювання з бюджетами та державними цільовими фондами;

•добровільних пожертвувань та благодійної допомоги;

•використання готівки, виданої на відрядження.

Строки здавання готівки:

для установ/підприємств, розташованих у населених пунктах, де є банки, - щодня (у день надходження готівкової виручки (готівки) до їх кас);

для підприємств, у яких час закінчення робочого дня не дає змоги забезпечити здавання готівкової виручки (готівки) у день її надходження, - наступного за днем надходження готівкової виручки (готівки) до каси дня;

для установ/підприємств, розташованих у населених пунктах, де немає банків, - не рідше ніж один раз на п'ять робочих днів.

§16.3. Мета, завдання, принципи та специфіка формування фінансових ресурсів підприємства

Головною метою процесу формування і використання капіталу фірми є максимізація добробуту його власників у поточному та перспективному періодах. Досягнення цієї мети передбачає вирішення наступних завдань:

1)Формування достатнього обсягу капіталу, що забезпечує необхідні темпи економічного розвитку підприємства. Це завдання реалізується шляхом визначення загальної потреби у капіталі для фінансування необхідних фірмі активів, створення схем фінансування оборотних і необоротних активів, розробки системи заходів щодо залучення капіталу з різноманітних джерел.

2)Забезпечення умов досягнення максимальної доходності капіталу за прийнятного рівня фінансового ризику. Максимізація доходності формованого капіталу повинна

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства 10 кредитів» Тема №16 Ред. 14.05.2022 |

13 |

досягатися у межах припустимого фінансового ризику конкретний рівень якого встановлюється власниками чи менеджерами підприємства з врахуванням їх фінансового менталітету.

3)Мінімізація ризиків втрати капіталу. Може бути досягнута шляхом диверсифікації форм залучення капіталу, оптимізації структури джерел його формування, своєчасною трансформацією сфер і напрямків діяльності, внутрішнього і зовнішнього страхування.

4)Забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку. Така рівновага характеризується високим рівнем фінансової стійкості і платоспроможності підприємства на усіх етапах його розвитку і забезпечується оптимізацією структури капіталу та його авансуванням в необхідних обсягах у високоліквідні види активів. До того ж така рівновага може бути досягнута шляхом раціоналізації складу формованого капіталу за періодом його залучення, зокрема шляхом збільшення частки постійного (перманентного) капіталу.

5)Забезпечення достатнього рівня фінансового контролю над фірмою з боку його засновників. На наступних стадіях формування капіталу в процесі розвитку підприємства необхідно слідкувати за тим, щоб залучення власного капіталу з зовнішніх джерел не призводило б до втрати фінансового контролю і поглинання підприємства сторонніми інвесторами.

6)Забезпечення достатньої фінансової гнучкості фірми – здатності підприємства швидко формувати необхідний обсяг додаткового капіталу при неочікуваній появі високоефективних інвестиційних проектів або нових можливостей прискореного зростання. Необхідна фінансова гнучкість забезпечується шляхом оптимізації джерел та строків формування капіталу, створенням інвестиційної привабливості та високого кредитного рейтингу фірми, управління його фінансовими ризиками.

Принципи управління процесом формування і використання капіталу підприємства:

1.Інтегрованість з загальною системою управління підприємством. Будь-яка сфера діяльності підприємства прямо чи опосередковано пов’язана з формуванням капіталу, зміною його обсягів і структури. Управління капіталом безпосередньо пов’язано з усіма іншими напрямками менеджменту: інноваційним, персоналу, виробничим, маркетинговим.

2.Комплексний характер формування управлінських рішень. Всі управлінські рішення в галузі формування і використання капіталу найтіснішим чином пов’язані і чинять прямий або опосередкований вплив на ефективність діяльності підприємства. Управління капіталом повинно розглядатися як комплексна функціональна управляюча система, що забезпечує розробку взаємопов’язаних управлінських рішень, кожне з яких впливає на загальну результативність діяльності фірми.

3.Високий динамізм управління. Навіть й найефективніші управлінські рішення в царині формування обсягу і структури капіталу, схем фінансування окремих видів діяльності

ігосподарських операцій, розроблені і реалізовані на підприємстві в попередньому періоді, не завжди можуть бути з успіхом використані на наступних етапах його

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства 10 кредитів» Тема №16 Ред. 14.05.2022 |

14 |

господарської діяльності. Перш за все це пов’язано з високою динамікою факторів зовнішнього середовища на стадії формування ринкової економіки, і у першу чергу, - зі зміною кон’юнктури ринку капіталу. Крім того, змінюються з часом і внутрішні умови функціонування підприємства, особливо на етапах переходу до наступних стадій його життєвого циклу. Тому системі управління формуванням капіталу має бути притаманний високий динамізм, що враховує зміну факторів зовнішнього середовища, потенціалу формування власних фінансових ресурсів, темпів економічного розвитку, форм організації виробничої і фінансової діяльності, фінансового стану та інших параметрів функціонування підприємства.

4.Варіативність підходів до розробки окремих управлінських рішень. Підготовка кожного управлінського рішення в сфері формування обсягів і структури капіталу, вибору джерел і форм його залучення, визначення сфер, напрямків та окремих проектів діяльності підприємством повинна враховувати альтернативні можливості дій. За наявності альтернативних проектів управлінських рішень в даній області їх вибір для реалізації повинен бути заснований на системі критеріїв, що визначають фінансову ідеологію, фінансову стратегію та політику підприємства. Система таких критеріїв області формування капіталу встановлюється підприємством самостійно.

5.Орієнтованість на стратегічні цілі розвитку підприємства. Якими б ефективними не здавалися ті чи інші проекти управлінських рішень у царині формування обсягу і структури капіталу, вибору схем фінансування окремих видів діяльності та господарських операцій у поточному періоді, вони мають бути відхилені у випадку протиріччя з місією підприємства, стратегічними напрямками його розвитку, підривають економічну базу формування високих обсягів власних фінансових ресурсів

за рахунок внутрішніх джерел і ефективного використання капіталу у наступному періоді.

Ефективна система управління формуванням капіталу, організована з врахуванням вказаних принципів, створює основу для високих темпів нарощування ресурсного потенціалу підприємства, для забезпечення його фінансової стійкості в процесі розвитку, постійного зростання ринкової вартості фірми.

Основною метою формування фінансових ресурсів новостворюваного підприємства є залучення достатнього їх обсягу для фінансування придбання необхідних активів, а також наступна оптимізація його структури.

Особливості формування капіталу новостворюваного

підприємства:

1.Неможливість використання внутрішніх джерел фінансових ресурсів (чистий прибуток, амортизація, внутрішня кредиторська заборгованості) внаслідок їх відсутності на початковій стадії життєвого циклу підприємства.

2.Надзвичайна обмеженість та значна вартість джерел позикового капіталу. На початковій стадії надзвичайно складно, а іноді і зовсім неможливо залучити кошти з

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства 10 кредитів» Тема №16 Ред. 14.05.2022 |

16 |

займається страхуванням життя, - 10 млн. євро за валютним обмінним курсом валюти України [ЗУ_Страх, ст. 30].

Таблиця 16.3. Розрахунок потреби у активах для новостворюваного підприємства за допомогою балансового методу

|

|

Варіанти розрахунку |

|

|

|

|

|

|

|

Активи, необхідні для початку |

Мінімально |

Сума активів з |

Максимальн |

|

господарської діяльності |

достатніми обсягами |

|||

необхідна |

о необхідна |

|||

|

страхових запасів |

|||

|

сума активів |

сума активів |

||

|

окремих їх видів |

|||

|

|

|

||

|

|

|

|

|

1. Основні засоби — всього |

|

|

|

|

в т.ч.: |

|

|

|

|

|

|

|

|

|

- будинки, будівлі, споруди |

|

|

|

|

|

|

|

|

|

- машини і механізми |

|

|

|

|

|

|

|

|

|

2. Нематеріальні активи |

|

|

|

|

|

|

|

|

|

3. Інші позаоборотні активи |

|

|

|

|

|

|

|

|

|

4. Запаси товарно-матеріальних |

|

|

|

|

цінностей— всього |

|

|

|

|

|

|

|

||

в т.ч. |

|

|

|

|

|

|

|

||

|

|

|

|

|

— сировина, матеріали, паливо |

|

|

|

|

|

|

|

|

|

- незавершене виробництво |

|

|

|

|

|

|

|

|

|

— готова продукція (для |

|

|

|

|

промислових підприємств) |

|

|

|

|

товари (для торгівлі) |

|

|

|

|

|

|

|

|

|

5. Грошові активи |

|

|

|

|

|

|

|

|

|

6. Інші оборотні активи |

|

|

|

|

|

|

|

|

|

Загальна потреба у активах |

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

Довідково: мінімальний обсяг |

|

|

|

|

статутного фонду для даного |

|

|

|

|

підприємства за |

|

|

|

|

законодавством |

|

|

|

|

|

|

|

|

2.Метод аналогій – визначення обсягу необхідного капіталу використовуваного капіталу на підприємствах-аналогах. Останні підбираються з врахуванням галузевої належності, територіального розміщення, обсягів виробництва, використовуваної технології, початкової стадії життєвого циклу тощо.

3.Метод питомої капіталоємності визначення загальної потреби в капіталі базується на використанні показника "капіталоємність продукції" (відношення середньорічної

к.е.н., доцент Дмитренко А.І.

Дисципліна «Економіка підприємства 10 кредитів» Тема №16 Ред. 14.05.2022 |

20 |

підприємству змогу суттєво збільшити обсяг власного капіталу й підвищити свою фінансову стійкість. Водночас випуск пайових цінних паперів, вимагаючи наявності високої інвестиційної привабливості емітента, є надзвичайно складною операцією і потребує значних витрат часу, фінансових, трудових та інших ресурсів на свою підготовку і здійснення. Крім того, як правило, вартість капіталу, залучуваного за допомогою емісії акцій, є найдорожчим джерелом формування фінансових ресурсів, адже понад прийнятну для акціонера ставку дохідності потреба передбачати й також премію за ризик.

Планування та здійснення емісії акцій компанії надзвичайно складний, тривалий і кропіткий процес. Технологія здійснення випуску цінних паперів регламентується численними нормативними актами Верховної Ради України Кабінету Міністрів, Міністерства фінансів та Державної комісії з цінних паперів та фондового ринку (ДКЦПФР). Послідовність процесу планування, здійснення та емісії акцій товариства можна подати представлена у вигляді низки етапів (див. табл. 16.4).

Таблиця 16.4. ЕТАПИ ЗДІЙСНЕННЯ ЕМІСІЇ АКЦІЙ

Етап |

Зміст дій |

|

|

|

|

|

Створення концепції емісії та здійснення підготовчих дій (індексації |

|

1. Попередній |

основних засобів, переоцінкам статутного фонду, забезпечення |

|

|

інвестиційної привабливості акцій тощо) |

|

|

|

|

2. Початковий |

Прийняття та оприлюднення рішення про випуск цінних паперів. |

|

Формування кола інвесторів, що викуплять акції |

||

|

||

|

|

|

|

Підготовка необхідних для державної реєстрації випуску документів та |

|

3. Підготовчий |

державна реєстрація. їх Публікація рішення про державну реєстрацію |

|

|

цінних паперів |

|

|

|

|

4. Розміщення |

Розміщення цінних паперів серед інвесторів |

|

цінних паперів |

||

|

||

|

|

|

5. |

Реєстрація та оприлюднення звіту про розміщення |

|

Завершальний |

||

|

||

|

|

|

6. Подальші дії |

Ведення реєстру акціонерів. Підтримка вторинного ринку та надання |

|

щоквартальної інформації про акції |

||

|

||

|

|

Першим етапом емісії цінних паперів є створення її концепції. Такий документ не є обов’язковим, однак його наявність допоможе компанії чітко сформулювати цілі даної операції, технологію та основні результати її здійснення. Ця концепція має містити такі положення:

Ув’язка із загальною стратегією розвитку підприємства. Випуск цінних паперів повинен здійснюватися, виходячи з мети й завдань компанії на перспективу.

Аналіз стану ринку цінних паперів, уже випущених емітентом, тенденції зміни структури його акціонерного капіталу.

Доцільність та актуальність емісії. У концепції має бути наведений розширений опис та порівняльний аналіз кількох варіантів емісії. Слід розглянути альтернативні джерела

к.е.н., доцент Дмитренко А.І.