APRP_3_2021-2_SIGNAL

.pdfАрзуманова Л. Л., Ситник А. А.

Меры по совершенствованию порядка финансирования научных проектов класса «мегасайенс»

— учредить 15 центров научно-образователь- |

ногорезультата7.Сучетомизложенногоследует |

ноготолка,соответствующихмировымтрен- |

обратить внимание на систему бюджетирова- |

дам,путемкоординациидействийуниверси- |

ния,ориентированногонарезультат,окоторой |

тетов, научных учреждений и организаций |

стали активно писать начиная еще с середины |

реального сектора экономики, что соответ- |

2000 х гг. |

ствует трендам современности, когда раз- |

Бюджетирование, ориентированное на ре- |

работки ведутся не только ради науки, но |

зультат(БОР),представляетсобойтакуюоргани- |

и отталкиваются от интересов и запросов, |

зациюбюджетногопроцессаигосударственного |

поставленных обществом и конкретными |

(муниципального)управления,прикоторойрас- |

компаниями, заинтересованными в тех или |

ходованиебюджетныхассигнованийпроводится |

иныхрезультатахпроводимыхисследований; |

с учетом взаимосвязи с получаемыми результа- |

—благодарякомплексномуподборузадачпротами. Важным направлением реализации БОР возглашаетсяещеоднамагистральнаяпозистала переориентация на программную форму ция,ориентированнаянаразвитиесистемноформирования бюджета, предполагающая, что

гообученияпедагогическихкадров,которые |

бо́льшая часть расходов бюджетов бюджетной |

должныпринятьучастиенаначальномэтапе |

системыРоссийскойФедерации(около75–90%) |

всей цепочки и обеспечить достаточными и |

осуществляется в рамках государственных про- |

необходимыми навыками молодых ученых |

грамм8. |

для проведения научных исследований и |

Благодаряреализациигосударственныхпро- |

разработок,включаявозможностьихучастия |

грамм выделяется финансирование и на науку |

в создаваемых с этой целью научных лабо- |

в Российской Федерации. Таким образом, про- |

раториях и участие в конкурентоспособных |

граммныйметоднаправленнарешениепостав- |

коллективах. |

ленных перед государством глобальных задач: |

В силу Указа Президента РФ от 07.05.2018 |

— сосредоточениеденежных средств на базо- |

№ 2046 воспроизводство и последующая реа- |

вых направлениях научных исследований; |

лизация мегасайенс-проектов входит в состав |

— стабилизация субсидирования определен- |

научного национального проекта. |

ных научных наработок; |

Таким образом, бюджетирование мегаса- |

— организация проведения научно-исследо- |

йенс-установок проводится на базе государ- |

вательских работ в обозначенные сроки и |

ственных проектов и благодаря принимаемым |

обеспечение результативного контроля за |

нафедеральномуровнецелевымпрограммам. |

целевым применением ассигнований из |

Например, А. С. Матненко пишет о националь- |

бюджета федерального значения. |

ныхпроектахкакосовершеннодругомподходе |

Примером реализации такого метода пере- |

к управлению публичными деньгами, отмечая |

распределения денежных средств стал нацио- |

взаимосвязь финансирования из соответству- |

нальный проект «Наука»9. К числу основопо- |

ющего бюджета с достижением положитель- |

лагающих целей этого проекта относятся: |

5УказПрезидентаРФот07.07.2011№899«Обутвержденииприоритетныхнаправленийразвитиянауки, технологий и техники в Российской Федерации и перечня критических технологий Российской Федерации» // СЗ РФ. 2011. № 28. Ст. 4168.

6Указ Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» // СЗ РФ. 2018. № 20. Ст. 2817.

7Матненко А. С. Приоритетные национальные проекты и бюджетная деятельность государства. Омск : Русь, 2007. С. 20.

8См.: Arzumanova L. L. National experience in funding scientific megascience projects: legal modeling // 2020 J. Phys.: Conf. Ser. 1685 012008.

9Паспорт национального проекта «Наука» утвержден президиумом Совета при Президенте РФ по стратегическому развитию и национальным проектам, протокол от 24.12.2018 № 16.

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

31 |

|

Финансовое право

— присутствиенашейстранывчислепятипередо- |

ческой инфраструктуры для проведения науч- |

||

выхврассматриваемомнаправлениигосударств; |

ных исследований на территории Российской |

||

— организацияусловийдляпривлечениямоло- |

Федерации. |

||

дых ученых как внутри страны, так и извне; |

Приэтомпредполагается,чтофинансирова- |

||

— подъем затрат на проведение научных раз- |

ниенацпроектабудетосуществлятьсяизразлич- |

||

работокпосредствомиспользованияденеж- |

ных источников: |

||

ных фондов разного характера. |

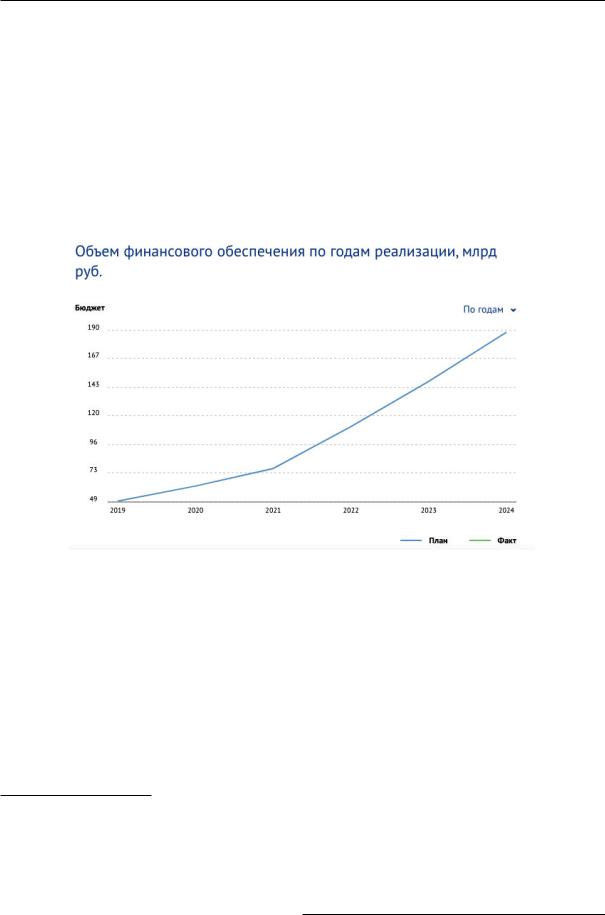

— 404,8 млрд руб. — деньги федерального |

||

Сейчас в фонде нацпроекта заложено |

фонда; |

||

636,0 млрд руб., из которых 350,0 млрд руб. |

— 231,2млрдруб.—иныеисточникифинанси- |

||

предлагаетсяпотратитьнасозданиетехнологи- |

рования (см. рисунок). |

||

|

|

|

|

|

|

|

|

Объем финансового обеспечения по годам реализации (млрд руб.)10

Таким образом, заявленные суммы и пред- |

Аналогичной позиции придерживается и |

ставленный график финансирования демон- |

Счетная палата России, которая заявила, что |

стрируют,чтореализацияисследованийвобла- |

получениенадлежащихитоговврамкахпроекта |

стинауки,атемболеевозможностьразработки |

«Наука» находится в зависимости от привлече- |

проектовкласса«мегасайенс»,возможналишь |

ния средств внебюджетных фондов, которые |

присоответствующемуровнефинансовойпод- |

на сегодняшний день четко не проработаны и |

держки,впервуюочередьсостороныгосудар- |

носят хаотичный порядок поступления11. |

ства, но и с привлечением финансов из иных |

Следует отметить, что в рамках рассматри- |

источников. |

ваемого национального проекта предусматри- |

10URL: https://futurerussia.gov.ru/nauka (дата обращения: 25.11.2020).

11Обеспечение реализации национальных проектов на региональном уровне (материалы семинарасовещания руководителей аналитических служб аппаратов законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации) // Аналитический вестник. 2019. № 14. Ч. 1.

32 |

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

|

Арзуманова Л. Л., Ситник А. А.

Меры по совершенствованию порядка финансирования научных проектов класса «мегасайенс»

ваетсяпостепенноеповышениедолифинанси- |

осуществлениемнаееосновевысокотехнологи- |

рованияизвнебюджетныхисточников:еслина |

ческой деятельности ее участниками. |

2019 г. общий объем таких денежных средств |

Позже, 25 июля 2019 г., был издан Указ |

должен был составить 36 % от запланирован- |

Президента РФ № 35613, обязавший Прави- |

ногообщегообъемафинансовогообеспечения, |

тельство РФ разработать Федеральную науч- |

то к 2024 г. предполагается, что он выйдет за |

но-техническую программу развития синхро- |

пределы50%.Приэтомочевидно,чтодляпри- |

тронных и нейтронных исследований и иссле- |

влечения внебюджетных средств необходимы |

довательскойинфраструктурына2019–2027гг., |

серьезныемерыподдержкиинвесторов.Между |

предусматривающую создание нескольких |

темследуетконстатировать,чтомеханизмпри- |

установок мегасайенс14. Названная программа |

влечения внебюджетных денег на финансиро- |

финансируется за счет денежных средств бюд- |

ваниенаучнойсферывсёещенеразработан,а |

жетовфедеральногоирегиональногоуровняи |

привлекательностьучастиячастногокапиталав |

средств внебюджетных фондов. |

финансированиинаучныхисследованийкрайне |

Следует отметить, что, по данным РАН, |

неочевидна. |

объем затрат, связанных с финансированием |

Заметим, что проекты класса «мегасайенс» |

науки, на современном этапе развития нацио- |

реализовываются в первую очередь в интере- |

нальной экономики составляет около 86 % от |

сах неопределенного круга лиц, т.е. в публич- |

соответствующего объема денежных средств, |

ном интересе. Обуславливается это тем, что |

которыйвыделялсявРСФСРв1991г.(всопоста- |

магистральной целью создания такого рода |

вимыхценах).Приэтомвнутренниезатратына |

проектов является получение новых знаний и |

исследования и разработки в России в расчете |

инновационных технологий для их использо- |

наодногоисследователясоставляют102,9тыс. |

вания в общественных интересах. Достижение |

долл.СШАвгод.ВСША,например,такиезатра- |

поставленной цели, однако, не является при- |

тысоставляют359,9тыс.долл.,вШвейцарии— |

влекательнымдлячастногосектора,ввидутого |

406,7 тыс. долл., в Южной Корее — 219,6 тыс. |

что в ее рамках решаются глобальные задачи, |

долл., в Японии — 253,4 тыс. долл. в год15. |

которые не всегда «заточены» под получение |

Такимобразом,показателидействующихпро- |

прибыли в короткие сроки. |

грамм и подпрограмм свидетельствуют о недо- |

Врамкахпроводимогоисследованияследует |

статочномфинансированиинаучныхисследова- |

упомянуть еще один документ — постановле- |

ниймегасайенс-проектов,которыенуждаютсяво |

ние Правительства РФ от 29.03.2019 № 377, на |

внебюджетных источниках. Вэтой связи можно |

основании которого утверждена программа |

поддержатьидеюсозданиявсоставерасходной |

«Научно-технологическоеразвитиеРоссийской |

частицелевогобюджетногофонда,средствако- |

Федерации»12, частью которой является под- |

торого рассчитаны на эффективное финансиро- |

программа «Инфраструктура научной, научно- |

ваниепроектовуникальныхнаучныхустановок16. |

техническойинновационнойдеятельности».На |

Более того, в целях привлечения частных |

первоначальномэтапепредполагалось,чтопро- |

инвестиций можно предложить перераспре- |

граммабудетиспользоватьсядляобеспечения |

деление бюджета на науку в пользу иннова- |

необходимой инфраструктуры с последующим |

ционных компаний, а также предоставление |

12СЗ РФ. 2019. № 151 (ч. III). Ст. 1750.

13УказПрезидентаРФот25.07.2019№356«Омерахпоразвитиюсинхронныхинейтронныхисследований и исследовательской инфраструктуры в Российской Федерации» // СЗ РФ. 2019. № 30. Ст. 4923.

14Полный перечень приведен в документе.

15Доклад о реализации государственной научно-технической политики Российской Федерации в 2018 г. М. : Российская академия наук, 2019.

16См.: Болтинова О. В. Расходы федерального бюджета на создание установок класса «мегасайенс» в национальныхпроектахРоссийскойФедерации//Актуальныепроблемыроссийскогоправа.2020.№5.

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

33 |

|

Финансовое право

льготного режима налогообложения научным |

В состав расходов, связанных с производ- |

|

организациямиорганизациям,неявляющимся |

ством и реализацией (уменьшающих налого- |

|

научными, но осуществляющим инвестиции в |

облагаемую базу), отнесены расходы на науч- |

|

соответствующую деятельность. |

ные исследования и опытно-конструкторские |

|

Говоря о налоговых льготах для научныхор- |

разработки (пп. 4 п. 1 ст. 253 НК РФ). |

|

ганизаций,следуетотметитьследующее.Входе |

В пункте 1 ст. 262 НК РФ определены рас- |

|

осуществления научно-технической деятель- |

ходы на научные исследования и (или) опыт- |

|

ности организации пользуются налоговыми |

но-конструкторскиеразработки,подкоторыми |

|

льготами,установленнымиотдельнымивидами |

признаются расходы, относящиеся к созданию |

|

налогов. Однако не всеми налогами, платель- |

новойилиусовершенствованиюпроизводимой |

|

щикамикоторыхявляютсяданныеорганизации, |

продукции (товаров, работ, услуг), к созданию |

|

установлены льготы в отношении той деятель- |

новыхилиусовершенствованиюприменяемых |

|

ности, которую последние осуществляют. Тем |

технологий,методоворганизациипроизводства |

|

не менее рассмотрим некоторые виды нало- |

и управления. |

|

гов, в отношении которых применим льготный |

Льготное налогообложение в виде освобо- |

|

режим их уплаты научными организациями, в |

ждения от уплаты налога на имущество орга- |

|

том числе осуществляющими деятельность в |

низаций закреплено также в отношении иму- |

|

области мегасайенс-проектов. |

щества организаций, которым присвоен статус |

|

Так,невходитвзонуобложенияНДСвыпол- |

государственныхнаучныхцентров;дляоргани- |

|

нение ряда работ, в частности: научно-иссле- |

заций, получивших статус участника проекта в |

|

довательских / опытно-конструкторских работ; |

соответствии с Федеральным законом «Об ин- |

|

научно-исследовательских / опытно-конструк- |

новационных научно-технологических центрах |

|

торских работ организаций в образовательной |

и о внесении изменений в отдельные законо- |

|

сфередеятельности;выполнениенаучно-иссле- |

дательные акты Российской Федерации», — в |

|

довательских/опытно-конструкторских/техно- |

отношении имущества, учитываемого на их |

|

логических работ, которые отнесены к воспро- |

балансеирасположенногонатерриторииинно- |

|

изводству инновационных продуктов; воспро- |

вационногонаучно-технологическогоцентра,в |

|

изводствоновыхтехнологий;созданиеопытных |

течение 10 лет начиная с месяца, следующего |

|

образцов машин, оборудования, материалов, |

замесяцемпостановкинаучетуказанногоиму- |

|

обладающихпринципиальнымиособенностями |

щества (п. 15 и 28 ст. 381 НК РФ). |

|

(пп. 16 и 16.1 п. 3 ст. 149 НК РФ). |

Аналогичное освобождение от уплаты зе- |

|

В соответствии с п. 1 ст. 246.1 НК РФ органи- |

мельного налога предусмотрено для органи- |

|

зации, получившие статус участников проекта |

заций, признаваемых фондами в соответствии |

|

по осуществлению исследований, разработок |

с Федеральным законом «Об инновационных |

|

икоммерциализацииихрезультатоввсоответ- |

научно-технологических центрах и о внесе- |

|

ствии с Федеральным законом от 28.09.2010 |

нии изменений в отдельные законодательные |

|

№ 244 ФЗ «Об инновационном центре |

акты Российской Федерации», — в отношении |

|

“Сколково”» либо участников проекта в соот- |

земельныхучастков,входящихвсоставтеррито- |

|

ветствиисФедеральнымзакономот29.07.2017 |

рии инновационного научно-технологического |

|

№ 216 ФЗ «Об инновационных научно-техно- |

центра (п. 13 ст. 395 НК РФ). |

|

логических центрах и о внесении изменений в |

Подводя итог сказанному, отметим, что на |

|

отдельные законодательные акты Российской |

сегодняшний момент налоговые льготы явля- |

|

Федерации»17, в течение 10 лет со дня получе- |

ются важным инструментом стимулирования |

|

нияимиуказанногостатусаприобретаютправо |

научнойдеятельности—онипозволяютснизить |

|

на освобождение от исполнения обязанностей |

фискальную нагрузку научных организаций и |

|

налогоплательщиков. |

ученых, позволяя тратить на решение научных |

|

|

|

|

17 СЗ РФ. 2017. № 31 (ч. I). Ст. 4765. |

|

|

34 |

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

|

Арзуманова Л. Л., Ситник А. А.

Меры по совершенствованию порядка финансирования научных проектов класса «мегасайенс»

задач больше денежных средств. Кроме того, |

получить соответствующую оценку и должна |

налоговыельготыимеютиважноепсихологиче- |

бытьсерьезнорассмотренавысшимидолжност- |

скоезначение—вводяих,государствопризнает |

ными лицами государства. В первую очередь |

социальнуюзначимостьнаучнойдеятельности |

подобныельготыдолжныбытьпредусмотрены |

и важность профессии ученого для общества. |

в отношении субъектов, непосредственно при- |

В то же время в налоговом законодательстве |

нимающих участие в финансировании мегаса- |

Российской Федерации отсутствуют льготы, |

йенс-проектов.Подобныйшаг,понашемумне- |

которые непосредственным образом были бы |

нию,значительноповыситдлячастныхинвесто- |

связаны с реализацией мегасайенс-проектов. |

ров привлекательность участия в реализации |

Между тем возможность их введения должна |

проектов класса «мегасайенс». |

БИБЛИОГРАФИЯ

1.БолтиноваО.В.Расходыфедеральногобюджетанасозданиеустановоккласса«мегасайенс»внациональных проектах Российской Федерации // Актуальные проблемы российского права. — 2020. — № 5. — С. 42–47.

2.Доклад о реализации государственной научно-технической политики Российской Федерации в 2018 г. — М. : Российская академия наук, 2019. — 620 с.

3.Матненко А. С. Приоритетные национальные проекты и бюджетная деятельность государства. — Омск : Русь, 2007. — 144 с.

4.Обеспечение реализации национальных проектов на региональном уровне (материалы семинарасовещания руководителей аналитических служб аппаратов законодательных (представительных) и исполнительныхоргановгосударственнойвластисубъектовРоссийскойФедерации)//Аналитический вестник. — 2019. — № 14. — Ч. 1.

5.Arzumanova L. L. National experience in funding scientific megascience projects: legal modeling // 2020 J. Phys.: Conf. Ser. 1685 012008.

Материал поступил в редакцию 10 сентября 2020 г.

REFERENCES (TRANSLITERATION)

1.BoltinovaO.V.Raskhodyfederal’nogobyudzhetanasozdanieustanovokklassa«megasajens»vnacional’nyh proektah Rossijskoj Federacii // Aktual’nye problemy rossijskogo prava. — 2020. — № 5. — S. 42–47.

2.Doklad o realizacii gosudarstvennoj nauchno-tekhnicheskoj politiki Rossijskoj Federacii v 2018 g. — M. : Rossijskaya akademiya nauk, 2019. — 620 s.

3.MatnenkoA.S.Prioritetnyenacional’nyeproektyibyudzhetnayadeyatel’nost’gosudarstva.—Omsk:Rus’, 2007. — 144 s.

4.Obespechenierealizaciinacional’nyhproektovnaregional’nomurovne(materialyseminara-soveshchaniya rukovoditelej analiticheskih sluzhb apparatov zakonodatel’nyh (predstavitel’nyh) i ispolnitel’nyh organov gosudarstvennoj vlasti sub"ektov Rossijskoj Federacii) // Analiticheskij vestnik. — 2019. — № 14. — Ch. 1.

5.Arzumanova L. L. National experience in funding scientific megascience projects: legal modeling // 2020 J. Phys.: Conf. Ser. 1685 012008.

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

35 |

|

Финансовое право

DOI: 10.17803/1994-1471.2021.124.3.036-044

Г. Т. Папаскуа*

Трансформация метода финансового права в условиях цифровизации экономики

Аннотация.Врамкахстатьиизучаетсявлияниецифровизациинаметодфинансовогоправа.Наблюдаемоев последнеевремяширокоевнедрениеновыхцифровыхтехнологийприводиткизменениювнутреннейсути процессов воздействия на общественные отношения, к расширению и трансформации способов влияния на поведение участников таких отношений. Дополняя традиционные способы правового регулирования техническими средствами обеспечения их реализации, государство повышает эффективность механизма правовогорегулирования.Цифровыетехнологиипредоставляютправувозможностьрегулированияобщественныхотношенийпринципиальноновымиспособами,расширяявариативностьинструментарияметода финансовогоправа.Этожеобуславливаетусилениедиспозитивностивпроцессерегулированияфинансовых отношений.Цифровыетехнологиитакжеспособствуютрегулированиютрансграничныхотношений,вчастности информационному обмену между различными юрисдикциями. Автор полагает, что рассмотренные встатьетенденциибудуттолькоусиливаться,приводякизменениюсодержанияметодафинансовогоправа. Ключевыеслова:финансовоеправо;методфинансовогоправа;правовоерегулирование;способыправового регулирования; цифровизация; цифровые технологии; трансформация метода правового регулирования; цифровые права; финансовый рынок; регулирующие технологии; надзорные технологии.

Для цитирования: Папаскуа Г. Т. Трансформация метода финансового права в условиях цифровизации экономики // Актуальные проблемы российского права. — 2021. — Т. 16. — № 3. — С. 36–44. — DOI: 10.17803/1994-1471.2021.124.3.036-044.

Transformation of the Financial Law Method

in Conditions of Digitalization of Economy

Givi T. Papaskua, Postgraduate Student, Department of Financial Law, Kutafin Moscow State Law University (MSAL)

ul. Sadovaya-Kudrinskaya, d. 9, Moscow, Russia, 125993 Lab.kfp@msal.ru

Abstract.Thepaperexaminestheinfluenceofdigitalizationonthemethodoffinanciallaw.Therecentwidespread introduction of new digital technologies leads to a change in the internal essence of the processes of influencing public relations, to the expansion and transformation of ways of influencing the behavior of participants of such relationships. By supplementing traditional ways of legal regulation by technical means of ensuring their implementation, the State increases the effectiveness of the mechanism of legal regulation. Digital technologies providelawwiththepossibilityofregulatingpublicrelationsinfundamentallynewways,expandingthevariability of the tools of the method of financial law. This also causes increased discretion (dispositivity) in the process of

© Папаскуа Г. Т., 2021

*Папаскуа Гиви Тенгизович, аспирант кафедры финансового права Московского государственного юридического университета имени О.Е. Кутафина (МГЮА)

Садовая-Кудринская ул., д. 9, г. Москва, Россия, 125993 Lab.kfp@msal.ru

36 |

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

|

Папаскуа Г. Т.

Трансформация метода финансового права в условиях цифровизации экономики

regulating financial relations. Digital technologies also contribute to the regulation of cross-border relations, in particularinformationexchangebetweendifferentjurisdictions.Theauthorbelievesthatthetrendsdiscussedin the paper will only increase, leading to a change in the content of the method of financial law.

Keywords:financiallaw;methodoffinanciallaw;legalregulation;methodsoflegalregulation;digitalization;digital technologies;transformationoflegalmethodregulation;digitalrights;financialmarket;regulatorytechnologies; supervisory technologies.

Cite as: Papaskua GT. Transformatsiya metoda finansovogo prava v usloviyakh tsifrovizatsii ekonomiki [Transformation of the Financial Law Method in Conditions of Digitalization of Economy]. Aktualnye problemy rossiyskogo prava. 2021;16(3):36-44. DOI: 10.17803/1994-1471.2021.124.3.036-044 (In Russ., abstract in Eng.).

лияниецифровизациинасферуправового |

совых активов) имеет своим следствием вклю- |

регулирования — одна из наиболее акту- |

чение в предмет финансового права и новых |

альных и широко обсуждаемых в науке |

видовобщественныхотношений.Втожевремя, |

Втем. Сказанное справедливо и для финансо- |

как нам представляется, это справедливо и в |

вого права: современная финансово-правовая |

отношении метода рассматриваемой отрасли |

повестка связана с обсуждением правовой |

права. |

природы цифровых валют, целесообразности |

Следует отметить, что именно сочетание |

введения цифрового рубля, анализом особен- |

предмета и метода правового регулирова- |

ностей правового регулирования цифровых |

ния — основополагающий критерий, позво- |

финансовых активов, правового статуса опе- |

ляющий выделить ту или иную совокупность |

раторов информационных систем, в которых |

правовых норм в качестве самостоятельной |

происходит выпуск и обращение утилитарных |

отрасли права. И если вопросам предмета фи- |

цифровыхправ,цифровыхфинансовыхактивов, |

нансового права в свое время было уделено |

цифровыхвалютит.д.Небудетпреувеличением |

достаточномноговнимания2,тометодданной |

сказать, что цифровизация затронула все без |

отрасли зачастую воспринимается как само |

исключения институты финансового права, об- |

собой разумеющаяся категория, которая не |

условивнеобходимостьнаучногоисследования |

требует дополнительных научных изысканий. |

и оценки происходящих процессов1. |

Невпоследнююочередьэтопредопределяется |

В науке финансового права справедливо |

темфактом,чтоосновным,материальнымкри- |

отмечается, что цифровизация ведет к транс- |

терием выделения отрасли является предмет |

формации и расширению предмета названной |

правового регулирования. На это, например, |

отрасли права — появление новых объектов |

обращаетвниманиеТ.Н.Радько,отмечающий, |

правовогорегулирования(электронныхденеж- |

что метод — это «юридический, как бы допол- |

ныхсредств,цифровыхвалют,цифровыхфинан- |

нительный критерий»3. |

1См.: Актуальные проблемы финансового права в условиях цифровизации экономики : монография / подред.Е.Ю.Грачевой.М.,2020;Финансовоеправовусловияхразвитияцифровойэкономики:моно-

графия / под ред. И. А. Цинделиани. М., 2019.

2См.,например:ГрачеваЕ.Ю.ФинансовоеправоРоссии:вчераисегодня//ВестникМосковскогоунивер- ситета.Серия11:Право.2012.№3.С.20–38;Халфина Р. О. Квопросуопредметеисистемесоветского финансового права // Вопросы советского административного и финансового права. М. : Издательство Академии наук СССР, 1952. С. 182–214 ; Цинделиани И. А. Предмет и система финансового права как отраслиправавсоветскойфинансово-правовойлитературе//Финансовоеправо.2011.№12.С.16–22; Шохин С. О. К вопросу о предмете и системе финансового права // Там же. 2019. № 2. С. 12–14 ; Худяков А. И. Дискуссионные вопросы предмета финансового права // Там же. 2009. № 3. С. 2–8 ; Винницкий Д. В. Предмет и система финансового права на современном этапе // Известия высших учебных

заведений. Правоведение. 2002. № 5 (244). С. 30–42.

3Радько Т. Н. Теория государства и права : учебник. М., 2011. С. 397.

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

37 |

|

Финансовое право

Средиработ,посвященныхвопросамметода |

вания, таких как рекомендации, согласования, |

финансового права, в первую очередь следует |

договоры и т.д.8 |

назвать докторскую диссертацию И. В. Рука- |

Следует отметить, что с течением времени |

вишниковой4 — фундаментальный и всеохва- |

менялись и представления о методе финансо- |

тывающий характер данной работы привел к |

вого права. Так, в советский период развития |

тому, что научная дискуссия по соответствую- |

финансово-правовогоученияпризнавалось,что |

щейтемебылаисчерпананамногиегоды.Вто |

«для финансового права характерен импера- |

жевремяпредставляется,чтовсветеизменений |

тивный метод». Вместе с тем изменение эко- |

в механизме правового регулирования финан- |

номического базиса, связанного с переходом |

совых отношений, происходящих вследствие |

к рыночным отношениям, имело своим след- |

цифровизации экономики, теория метода фи- |

ствиемпересмотрмногихпостулатовфинансо- |

нансовогоправаможетбытьдополненановыми |

вогоправа,втомчислевоззренийнаметоддан- |

выводами. |

нойотрасли.Построениерыночныхотношений |

Традиционно в теории права под методом |

привелокширокомураспространениючастных |

правовогорегулированияпонимаетсясовокуп- |

хозяйствующих субъектов в целом и специали- |

ность приемов и способов, посредством кото- |

зированных участников финансового рынка в |

рых нормы права воздействуют на участников |

частности, а основным способом аккумуляции |

общественныхотношений.С.С.Алексееввыде- |

денежныхсредстввцентрализованныеденеж- |

лялчетыреэлементаметодаправовогорегули- |

ные фонды государства стал метод обязатель- |

рования.Данныеэлементыотражаютхарактер: |

ных (в первую очередь налоговых) платежей. |

— юридического положения субъектов5; |

Очевидно,чтоноваяэкономическаяреальность |

— юридических фактов; |

потребовала и изменения подходов к право- |

— способовформированиясодержанияправи |

вому регулированию финансовых отношений. |

обязанностей субъектов; |

Кроме того, отказ от административно-ко- |

— юридических мер воздействия6. |

мандноймоделиэкономикипривелкповыше- |

Взависимостиотсоотношениявсехперечис- |

нию роли финансового права в регулировании |

ленныхфакторов,втеорииправавыделяютдва |

общественных отношений и, как следствие, к |

методаправовоговоздействия—методдиспо- |

отказу от господствующего в правовой теории |

зитивного (децентрализованного) воздействия |

мнения о подчиненном характере финансово- |

и метод императивного (централизованного) |

го права по отношению к административному. |

регулирования.Указанныеметодыотражаются |

Между тем общее сходство метода правово- |

в сочетании конкретных способов правового |

го регулирования названных отраслей права |

регулирования,определяющиххарактерзакреп- |

обусловило необходимость выделения специ- |

ленных в норме права предписаний. В теории |

фических черт финансово-правового подхода |

правапринятовыделятьтриосновныхспособа |

к правовому регулированию общественных |

правовогорегулирования:дозволение(управо- |

отношений. |

мочивание), обвязывание, запрет7. Существует |

Так, разграничивая методы финансового и |

такжемнениеовозможностивыделенияиных, |

административногоправа,О.Н.Горбуновапод- |

дополнительныхспособовправовогорегулиро- |

черкнула, что в финансовых отношениях пред- |

4Рукавишникова И. В. Метод финансового права : дис. ... д-ра юрид. наук. Саратов, 2004. 521 с.

5Может характеризоваться равенством участников правоотношений или же состоянием власти и под-

чинения.

6Алексеев С. С. Собрание сочинений : в 10 т. [+ справоч. том]. М., 2010. Т. 3 : Проблемы теории права : курс лекций. С. 132.

7См.: Теория государства и права : учебник для вузов / под ред. В. М. Корельского, В. Д. Перевалова. М.,

2003. С. 268–269.

8Финансовое право : учебник / под ред. Н. И. Химичевой. М., 2009. С. 44.

38 |

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

|

Папаскуа Г. Т.

Трансформация метода финансового права в условиях цифровизации экономики

писания, как правило, исходят от финансово- |

— допустимость определенной самостоятель- |

кредитных органов государства, которые не |

ности властвующих субъектов в выборе |

находятсявпрямомподчинениидругихгосудар- |

форм осуществления возложенных на них |

ственныхорганов,авзаимодействуютснимипо |

обязанностей; |

функциональнойлинии.Крометого,авторотме- |

— уникальное сочетание способов правового |

чает,чторегулированиюфинансовыхотношений |

регулирования12. |

свойственно меньше усмотрения и произвола, |

Представляетсячтовсевышеперечисленные |

нежели административному регулированию9. |

особенностивполноймерехарактеризуютуни- |

Данноезамечание,однако,вызываетсомнения |

кальностьметодафинансовогоправа,позволя- |

и во многом носит субъективный характер. |

ющего отграничить его от методов иных отрас- |

Представляется, что более точно специфику |

лей российского права. |

метода финансового права выразила Е. Ю. Гра- |

Как было отмечено выше, методы финансо- |

чева,указавшаянато,чтосубъекты,выдающие |

во-правовогорегулированиявтомчислепред- |

властные предписания (финансовые, налого- |

определяютсягосподствующейнатомилиином |

вые и кредитные органы), и другие участники |

этапеисторическогоразвитияэкономическими |

финансовых отношений в целом не находятся |

отношениями.Внастоящеевремямыстановим- |

в административной зависимости10. |

ся свидетелями перехода к экономике нового |

Н. И. Химичева также подчеркивала целый |

типа — вследствие четвертой промышленной |

ряд специфических особенностей метода фи- |

революции происходят коренные изменения |

нансового права, которые проявляются: |

в производственной сфере и сфере услуг, на |

— в содержании предписаний — они связаны |

рынке труда, финансовых рынках, в системе |

с определением порядка и размера обяза- |

государственного управления и т.д. Связано |

тельных и добровольных платежей; |

это с интенсивным внедрением во все сферы |

— в круге органов, уполномоченных на власт- |

общественной жизни новых цифровых техно- |

ные действия, — участники финансовых |

логий. Указанный процесс принято именовать |

отношенийнаходятсявовзаимосвязифунк- |

«цифровизацией». |

ций финансовой деятельности, что однако, |

Каксправедливоотмечаетсявнаукефинан- |

не означает того, что метод властных пред- |

совогоправа,«технологииявляютсяинструмен- |

писаний в рамках финансово-правового |

том, способствующим финансово-правовому |

регулирования не затрагивает отношения |

регулированию, администрированию, финан- |

вертикального соподчинения11. |

совомуконтролю»13.Такимобразом,очевидно |

И. В. Рукавишникова считает, что сущност- |

влияниецифровизациинаконкретныеспособы |

ными признаками метода финансового права |

правовогорегулированияфинансовыхотноше- |

являются: |

ний. |

— имущественный аспект; |

По справедливому замечанию К. С. Бель- |

— преимущественная императивность право- |

ского, «метод финансового права — единый |

вого регулирования; |

метод правового регулирования, но со своими |

— наличие менее жестких властно-подчинен- |

особенностями»14. Очевидно, что цифровиза- |

ных связей между субъектами финансовых |

ция не ведет к изменению основного метода |

отношений; |

финансового права: финансовые отношения |

9Финансовое право : учебник / отв. ред. О. Н. Горбунова. М., 2006. С. 28–29.

10Финансовое право : учебник / отв. ред. Е. М. Ашмарина, С. О. Шохин. М., 2009. С. 47.

11Финансовое право : учебник / под ред. Н. И. Химичевой. С. 43–44.

12См.: Рукавишникова И. В. Метод финансового права / отв. ред. Н. И. Химичева. М., 2011. С. 114–115.

13Ситник А. А. Правовоерегулированиефинансовогоконтроляинадзоравсфереденежногообращения в Российской Федерации : дис. ... д-ра юрид. наук. М., 2020. С. 18.

14Финансовое право : учебник для бакалавров / под ред. И. А. Цинделиани. М., 2016. С. 38.

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

39 |

|

Финансовое право

регулируются |

впервуюочередьметодомвласти |

цифровой код) инструменты?»16. Широкое |

и подчинения, при этом в установленных зако- |

внедрение цифровых технологий влечет за |

|

номслучаяхдопустимоограниченноепримене- |

собойускорениенетолькопередачиинфор- |

|

ниедиспозитивногометода.Диспозитивностьи |

мации,нотакжеиееобработки,втомчисле |

|

императивностьметодаправовогорегулирова- |

вавтоматическомрежиме.Цифровыетехно- |

|

ния — достаточно общие категории, отражаю- |

логии обеспечивают обработку огромных |

|

щие лишь концептуальный подход к модели |

массовой информации, ее сопоставление, |

|

правового регулирования, применяемой той |

выявление фактов несоответствия установ- |

|

или иной отраслью российского права. В то |

ленным требованиям. Одним из наиболее |

|

же время нельзя не признать, что сам по себе |

ярких примеров является технология «АСК |

|

механизм правового регулирования претерпе- |

НДС-2»17, которая аккумулирует в себе |

|

ваетсущественнуютрансформациювусловиях |

информацию о плательщиках налога на |

|

цифровизацииэкономики,посколькуменяются |

добавленную стоимость, позволяя просле- |

|

иконкретныеспособыправовогоинеправового |

дитьпроцессуплатыналоганавсехстадиях |

|

воздействиянаучастниковфинансовыхотноше- |

реализациитоваров,работиуслуг.Впослед- |

|

ний. При этом следует обратить внимание на |

нее время общеупотребимым стал термин |

|

то, что метод, наряду с нормой права, право- |

«финансовыетехнологии»,которыйисполь- |

|

отношением и правоприменительными акта- |

зуется для обозначения, с одной стороны, |

|

ми, является одним из элементов механизма |

различных методов и инструментов, спо- |

|

правового регулирования. По справедливому |

собствующих оказанию финансовых услуг, |

|

замечанию И. В. Рукавишниковой, метод «не |

а с другой — отдельной, самостоятельной |

|

обособлен от других элементов, а имманент- |

индустрии,занимающейсяразработкой,вне- |

|

но присущ каждому из них»15. Таким образом, |

дрением и применением соответствующих |

|

метод раскрывает то, ка́к механизм правового |

инструментов. Регулирующие и надзорные |

|

регулирования воздействует на общественные |

технологии направлены на обеспечение |

|

отношения. |

|

соблюдения законодательных требований |

Говоря непосредственно о влиянии цифро- |

субъектами финансового рынка и их клиен- |

|

визации на метод финансового права, можно |

тами,упрощениеобменаинформацией,ав- |

|

выделить следующие тенденции: |

томатизациюпроцессаанализаданныхучета |

|

— дополнениеспособовправовогорегулирова- |

и отчетности по операциям с денежными |

|

ния техническими средствами.Помнению |

средствамииинымимуществом.Внедрение |

|

Т.Я.ХабриевойиН.Н.Черногора,«...важный |

«финансовых технологий» в целом ведет к |

|

вопроссостоитвтом,возникнутливсвязис |

повышению эффективности существующих |

|

решением технологической задачи гибрид- |

способов правового регулирования; |

|

ные формы средств или способов правово- |

— изменение«имущественного аспекта».По |

|

го регулирования, включающих как сугубо |

замечанию И. В. Рукавишниковой, «имуще- |

|

юридические, так и цифровые (например, |

ственныйаспектметодаправовогорегулиро- |

|

15Рукавишникова И. В. Метод финансового права / отв. ред. Н. И. Химичева. С. 98.

16Хабриева Т. Я., Черногор Н. Н. Право в условиях цифровой реальности // Журнал российского права. 2018. № 1. С. 97.

17ПриказФНСРоссииот16.11.2016№ММВ-7-12/622@«Овводевпромышленнуюэксплуатациюмодер- низированногопрограммногообеспеченияподсистемы“Визуальныйсетевойанализобъектовисвязей” АИС“Налог-3”вчастиинтеграцииспрограммнымисредствами,обеспечивающимиавтоматизациюпере- крестныхпроверок,реализующихфункциикамеральнойналоговойпроверкиналоговыхдекларацийпо НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур (“АСК НДС-2”)» // Документ официально не опубликован. СПС «КонсультантПлюс».

40 |

Актуальные проблемы российского права. 2021. Т. 16. № 3 (124) март |

|