Метод маржинального дохода

Метод маржинального дохода основан на следующих положениях.

Разность между ценой единицы продукции (Р) и переменными затратами на ее производство (V) называется маржинальной прибылью на единицу продукции или удельной маржинальной прибылью. Удельная маржинальная прибыль (М) определяется по формуле

![]() .

(5.3)

.

(5.3)

Маржинальная прибыль (доход) предприятия – это разница между выручкой от продаж и переменными расходами, или часть выручки, которая покрывает сумму прибыли и постоянных затрат (marginal-крайний, англ.). В точке безубыточности при нулевом значении прибыли маржинальный доход равен постоянным расходам. Точка безубыточности методом маржинального дохода определяется по формуле

![]() .

(5.4)

.

(5.4)

Задача 5.2. На основе данных задачи 5.1 определить точку безубыточности методом маржинального дохода.

Решение

Маржинальный доход на единицу продукции составляет: 800-600=200 р.

Для рассмотренного примера точка безубыточности методом маржинального дохода определяется по формуле Nбез = B/М и составляет также 50000/200 = 250 штук железобетонных блоков.

Графический метод

Графический метод определения точки безубыточности дает наглядное представление о зависимости показателей выручки, постоянных, переменных и суммарных затрат от объема производства и продаж.

На графике рис. 5.1 показан пример построения точки безубыточности в зависимости от объема продаж.

Точка, образованная на пересечении линий выручки и суммарных затрат, соответствует точке безубыточности.

Величину выручки, которая находится за пределом точки безубыточности (критической точки), называют маржой безопасности. Маржа безопасности показывает, до какого предела может снизиться выручка, чтобы не было убытка.

Графический СVР-анализ дает возможность ответить на разные вопросы, например, об изменении величины прибыли, если возрастут удельные переменные расходы или произойдет отклонение показателей объема продукции от запланированных значений, и др.

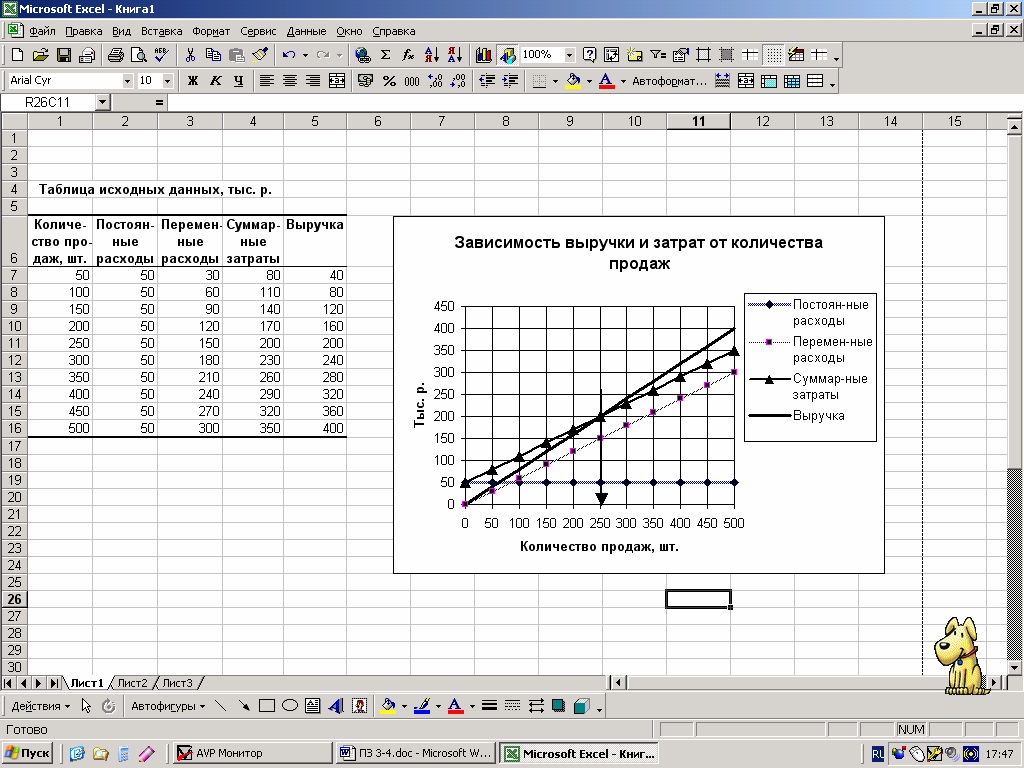

Задача 5.3. На основе данных задачи 5.1 определить точку безубыточности графическим способом.

Решение

На рис. 5.2 показан пример построения точки безубыточности в зависимости от объема продаж для показателей рассмотренного примера с применением графических возможностей ECXEL

Тбез

Рис. 5.1. Графический способ определения точки безубыточности

Таблица 5.1

Исходные данные для построения графика определения точки безубыточности, тыс. р.

|

Кол-во продаж |

Постоянные расходы |

Переменные расходы |

Суммарные затраты |

Выручка |

1 |

50 |

50 |

30 |

80 |

40 |

2 |

100 |

50 |

60 |

110 |

80 |

3 |

150 |

50 |

90 |

140 |

120 |

4 |

200 |

50 |

120 |

170 |

160 |

5 |

250 |

50 |

150 |

200 |

200 |

6 |

300 |

50 |

180 |

230 |

240 |

7 |

350 |

50 |

210 |

260 |

280 |

Рис. 5.2. Определение «точки безубыточности» графическим методом