Задание для самостоятельной работы

На основе данных прил. 2 определить удельные и общие постоянные, переменные и суммарные затраты предприятия.

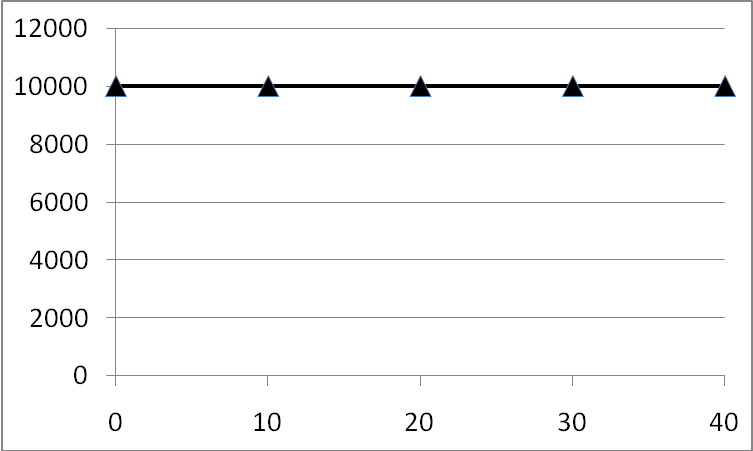

Рис. 4.1. Постоянные затраты предприятия, р.

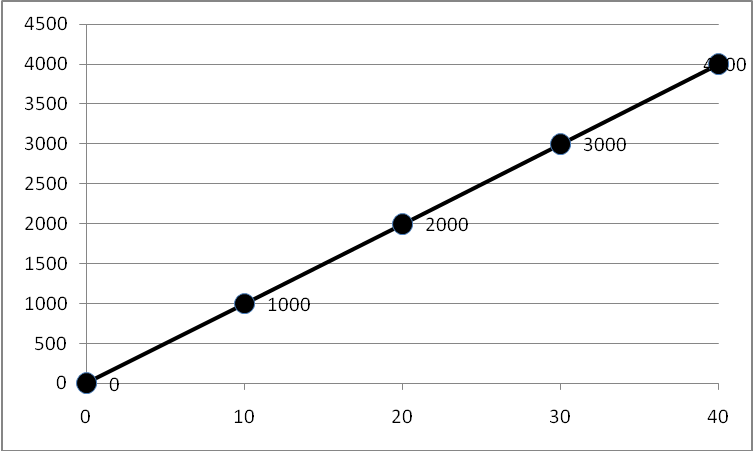

Рис. 4.2. Переменные затраты предприятия, р.

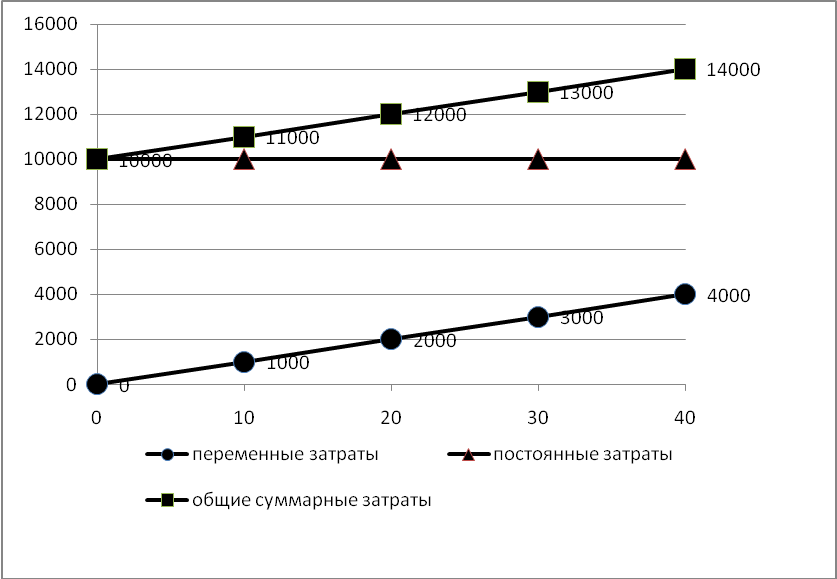

Рис. 4.3. Сумарные затраты предприятия, р.

Тема 5. Определение точки безубыточности

и CVP-анализ

5.1. Цель изучения темы

Получение практических навыков по определению точки безубыточности для предприятий промышленности, строительства, жилищно-коммунального хозяйства, некоммерческих организаций и др. разными методами и зависимости прибыли от объемов продаж.

Теоретические сведения

Количество продаж (или объем реализации), которое обеспечивает предприятию состояние безубыточности, называется "критической точкой" или "точкой безубыточности".

Маржинальный анализ (анализ безубыточности) базируется на основе методики CVP-анализа, т.е. изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом реализации продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других. Эта методика основана на делении затрат в зависимости от изменения объема деятельности предприятия на переменные и постоянные и использовании категории маржинального дохода.

Информация, необходимая для принятия решений, выявляется в процессе анализа соотношений затрат (сost - англ.), объема (volume – англ.) товаров и прибыли (profit – англ.). Анализ затрат, объема и прибыли (или CVP-анализ) – это методика менеджмента, основанная на анализе следующих факторов:

переменных затрат на единицу продукции;

суммарных постоянных затрат;

уровня производства (объема товаров, работ или услуг);

цены продаваемых товаров;

номенклатуры продаваемых товаров.

CVP-анализ дает возможность определить такой объем продаж, при котором суммарные затраты равны выручке от продаж, а предприятие не получает прибыли, но и не имеет убытка. Такая ситуация называется безубыточностью.

Существуют 3 основных метода определения точки безубыточности:

1) метод уравнения,

2) метод маржинального дохода,

3) графический метод.

Одним из важных направлений принятия управленческих решений является обоснование производственной мощности предприятия и определение прибыли и рентабельности при заданном объеме выпуска продукции. С этой целью рассчитывают:

- безубыточный объем продукции, при котором обеспечивается полное возмещение постоянных издержек предприятия;

- объем продаж, который гарантирует предприятию необходимую сумму прибыли;

- зону безопасности предприятия (запас финансовой устойчивости).

Размер точки безубыточности может определяться как в натуральном, так и в стоимостном выражении.

Метод уравнения

Метод уравнения основан на составлении уравнения для определения точки безубыточности, которое имеет вид

![]() ,

(5.1)

,

(5.1)

где N – количество единиц реализованной продукции; P – цена их реализации, р./ед.; V – удельные (средние) переменные затраты, р.; B – постоянные затраты, р.

Точка безубыточности будет равна значению, определяемому из уравнения (5.1):

![]() (5.2)

(5.2)

Состояние безубыточности достигается при условии, что количество единиц проданных (Nбез) товаров обеспечивает такой объем выручки, который равен сумме постоянных и переменных затрат.

Задача 5.1. Предприятие планирует продавать железобетонные блоки по цене 800 р. за единицу, приобретая их по 600 р. за одно изделие. Постоянные затраты составляют 50 000 р. за отчетный период, включая арендную плату, затраты на содержание административно-управленческого персонала и др. Требуется определить, сколько блоков надо продать, чтобы обеспечить безубыточность предприятия (без учета налогов).

Решение

Исходя из метода уравнения 800 Nбез - 600 · Nбез - 50000 = 0.

Точка безубыточности определяется по формуле

Nбез = B / (Р – V) = 50 000 / (800 – 600) = 250 единиц.