Нк рф Статья 169. Счет-фактура

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур, если иное не предусмотрено настоящей статьей, в соответствии с установленными форматами и порядком.

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, исчисленных сумм налога к вычету в порядке, предусмотренном настоящей главой.

Корректировочный счет-фактура, составленный при изменении стоимости отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае изменения цены и (или) изменения количества (объема) отгруженных товаров, является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, сумм налога к вычету в порядке, предусмотренном настоящей главой.

Что такое счет-фактура

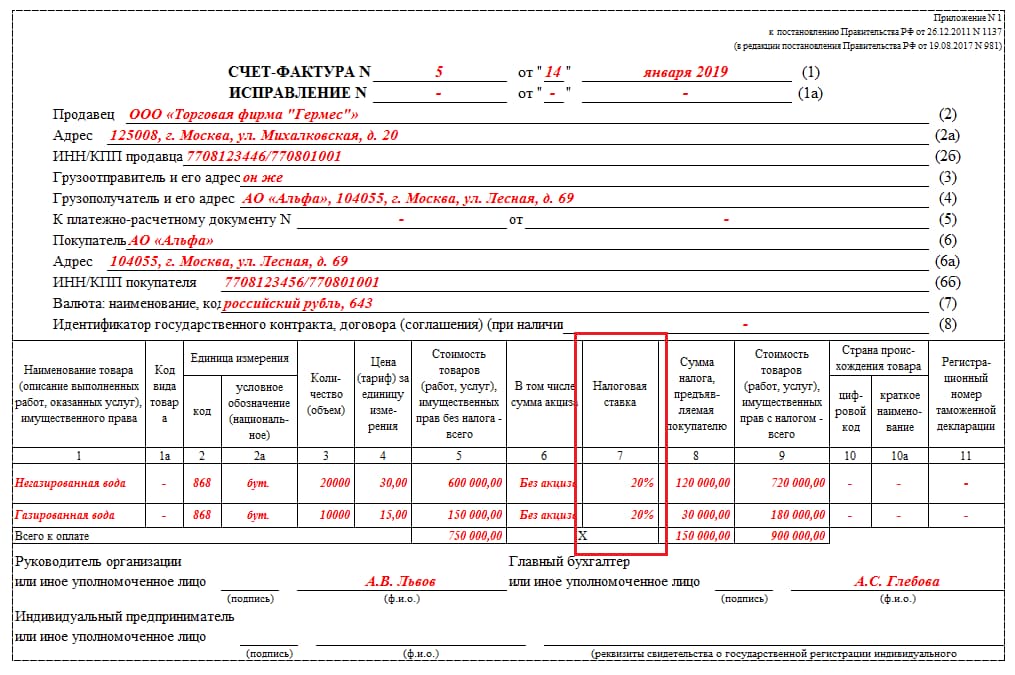

Счёт-фактура выставляется продавцом покупателю после того, как последний получил заказ в виде товара или услуги. В нём прописываются определённые реквизиты, включая стоимость услуги. Документ отправляется покупателю вместе с продукцией либо по почте. Форма счёта-фактуры утверждена Правительством, нарушать её нельзя. Документ выставляется в течение 5 дней после отгрузки товара или оказания услуги и хранится в течение 5 лет.

На основании этого документа покупатель принимает к вычету НДС, который предъявляет ему поставщик. Бумаги оформляются в бумажном или в электронном виде. Выставление счёта-фактуры не является обязательным для физических лиц, для ИП на упрощённой системе налогообложения и для некоторых других категорий продавцов.

Назначение счета фактуры

Документ используется исключительно для налогового учета НДС. Например, поставщик определённых товаров или услуг обязан заплатить налог на добавленную стоимость (НДС) в бюджет. В этом случае он оформляет счёт-фактуру по установленному образцу и выставляет его покупателю, чтобы тот принял обозначенную сумму НДС к вычету. Таким образом, счёт-фактура соответствует двум целям: фиксация полностью выполненной работы со стороны поставщика и подтверждение суммы выплаченного плательщиком НДС.

Реквизиты счета фактуры

Налоговый Кодекс Российской Федерации на законодательном уровне разработал форму счёта-фактуры и все необходимые реквизиты, которые поставщик должен заполнить.

В счёт фактуру в обязательном порядке вносятся следующие сведения:

-дата составления документа и порядковый номер;

-адрес, наименование компании и идентификационный номер покупателя и налогоплательщика;

-адрес и наименование компании отправителя и получателя товара;

-если был предоставлен аванс, то номер платежного документа;

-наименование отправленных товаров, выполненных работ или предоставленных услуг;

-объём, указанный в единицах измерения (если это возможно указать);

-стоимость товаров, цена или тариф без учёта налогов;

-сумма акциза (при необходимости);

-налоговая ставка и сумма налога, предъявленная покупателю;

-стоимость всего количества отправленных товаров;

-при отправке товаров из-за рубежа указывается страна и номер таможенной декларации.

В документе заполняются все поля. Нельзя менять местами строки или перефразировать данные.

Порядок заполнения счета-фактуры

Счёт-фактура несёт в себе сведения о цене, стоимости, перечне услуг или товаров, данных продавца и покупателя, сумме и ставке НДС и т. п. Чтобы документ имел юридическую силу, нужно правильно заполнить все показатели.

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя (адреса в полном или в сокращённом виде, ИНН и КПП).

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и ее цифровой код по ОКВ.

Также последовательно заполняем графы в таблице:

описание услуг или работ, наименование товаров;

объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

налоговая ставка и сумма НДС в рублях и копейках;

общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

5.Основания, порядок и сроки возмещения налога на добавленную стоимость. Особенности зачета и возврата налога на добавленную стоимость при реализации по налоговой ставке 0 процентов. Восстановление сумм налога.

Порядок возмещения НДС бывает общий и ускоренный. Последний еще называют заявительным. В общем случае налог вы получите после проведения камеральной проверки и при благоприятном ее исходе. В чем суть ускоренного порядка возмещения и его отличия от основного, рассмотрим в нашей статье.

Различают общий и заявительный порядок возмещения НДС. Последний позволяет получить возмещение в ускоренном варианте (до завершения налоговой проверки), условия применения которого прописаны в ст. 176.1 НК РФ. Процедуры проведения самой проверки при обоих порядках идентичны.

Право на возмещение возникает, если сумма налога, начисляемого к уплате, оказывается меньше, чем объем вычетов по НДС. При возмещении компания получает назад сумму налога, которую ранее уплатила поставщику в виде добавления его к цене товара (услуг, работ).

Ситуации, когда возникает право на возмещение налога из бюджета, как правило, возникают:

-у экспортеров (ведь они продают товар на экспорт по нулевой ставке НДС, а сырье, материалы или готовую продукцию от производителей закупают с применением полной ставки налога);

-компаний, продающих продукцию с применением ставки 10% и закупающих товары (услуги или работы) с учетом ставки налога, равной 20%;

-предприятий, которые продали в отчетном периоде меньше товаров, чем приобрели, или у производителей, которые получили доход от реализации своей продукции, меньший, чем понесенные затраты (такая ситуация может возникнуть не только в результате убыточной деятельности предприятия или утери/порче продукции, но и по причине низкого спроса на нее);

-торговых компаний в случае окончания срока годности продукции и снятия ее с продажи и т. д.