Порядок обжалования

Если налоговая служба по результатам камеральной налоговой проверки составила акт и отказалась возместить НДС, то у налогоплательщика есть 1 месяц для подачи своих возражений в тот налоговый орган, который проводил проверку. Письменные возражения подают в соответствии с п. 6 ст. 100 НК РФ. Срок рассмотрения возражений не должен превышать 10 дней, хотя может быть и продлен (но не более чем на 1 месяц).

Если решение ИФНС не устраивает налогоплательщика, то следующим шагом будет обращение в вышестоящий налоговый орган с жалобой или апелляционной жалобой в порядке ст. 138, 139.1–140 НК РФ.

В случае получения отказа в вышестоящем налоговом органе налогоплательщик имеет право обратиться в арбитражный суд. При этом обжаловать оба решения (отказ в возмещении и привлечении к ответственности) можно одновременно — путем подачи одного искового заявления и уплаты госпошлины как за единое требование (постановление Пленума ВАС РФ от 30.07.2013 № 57).

Итоги

Для получения возмещения из бюджета суммы НДС налогоплательщик должен представить вместе с налоговой декларацией еще и заявление. При этом есть возможность воспользоваться как общим порядком возмещения, так и заявительным.

При общем порядке возмещения сумма налога будет возвращена или зачтена не ранее 2 месяцев и 12 дней после подачи декларации и заявления. Если заявление было подано после принятия решения о возмещении, то срок зачисления средств из бюджета на банковский счет налогоплательщика увеличится на 30 дней.

Если у налогоплательщика есть возможность рассчитывать на заявительный порядок, то сроки возмещения НДС существенно сокращаются: он сможет получить возмещение на 12 день после подачи соответствующего заявления. В случае задержки возврата (зачета) возмещения по НДС налоговая инспекция дополнительно уплачивает проценты.

Если по результатам камеральной проверки налогоплательщику будет отказано в возмещении НДС, то он может направить возражения в налоговый орган. В случае негативного решения по результатам изучения поданных возражений обжаловать его нужно в вышестоящем налоговом органе, а затем (в случае неудачи) — в суде.

Возмещение НДС по ставке 0 процентов при экспорте сырьевых товаров предусматривает, что вместе с налоговой декларацией необходимо представить пакет документов, подтверждающих правомерность применения льготной ставки. Какими документами можно подтвердить экспорт, каковы последствия нарушения срока его подтверждения, а также процедура возмещения НДС, рассмотрим в настоящей статье.

Документы для подтверждения

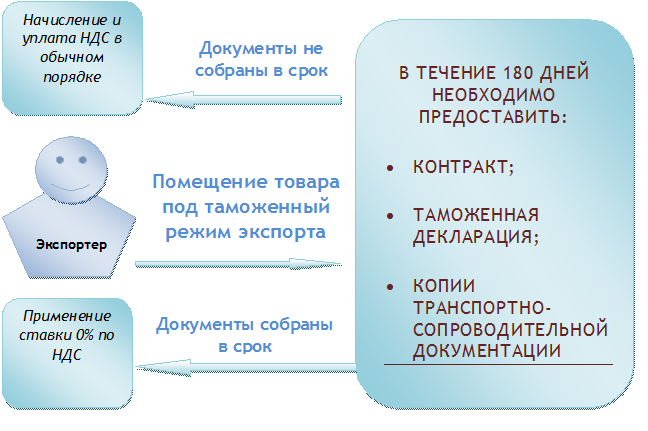

Собираясь подтвердить по вывозимым товарам нулевую ставку по НДС, компания-экспортер обязана представить налоговикам следующие документы (ст. 165 НК РФ):

-Контракт (можно также копию), заключенный с иностранным покупателем на поставку товара за пределы ЕАЭС Rонтракт может представлять собой как единственный документ, так и ряд документов, из которых вытекают все существенные условия сделки. Бывает так, что в контракте содержится информация, относящаяся к государственной тайне - в этом случае в налоговую отдается не сам контракт (или его полная копия), а выписка из него, в которой присутствуют данные, необходимые для осуществления контрольных налоговых мероприятий. К таким данным можно отнести информацию о самом товаре, его цене и условиях поставки.

-Таможенную декларацию с отметками российских таможенников об экспортном выпуске товара и месте его выбытия из России (или ее копия). Исключения:

=Вывоз товаров через границу с государством – членом Евразийского экономического союза (ЕАЭС), на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 3 п. 1 ст. 165 НК РФ).

=Экспорт в пределах ЕАЭС. В данном случае вместо декларации в налоговую отдается заявление о ввозе товара и уплате косвенных налогов, на котором должна быть отметка налоговиков страны ЕАЭС (страны покупателя). Данное заявление экспортер получает от покупателя.

- Копии транспортных и сопроводительных бумаг с отметками таможенников о месте убытия товара за пределы РФ. Исключение опять-таки составляют случаи экспорта:

=Товаров через границу с государством – членом ЕАЭС, на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 4 п. 1 ст. 165 НК РФ).

=В страны ЕАЭС, при которых отметки не проставляются по причине отсутствия таможенного контроля. Допускается замена копий товаросопроводительных документов на их реестры (п. 15 ст. 165 НК РФ), содержащие всю необходимую информацию в отношении этих первичных документов. С этой же даты стало возможным представление реестров в ИФНС в электронном виде.

-При реализации товаров через посредника дополнительно представляется соответствующий договор (агентский, поручения, комиссии) или его копия.

При помещении экспортируемых товаров под процедуру свободной таможенной зоны необходимо представить (подп. 5 п. 1 ст. 165 НК РФ):

=контракт (или копию) с резидентом особой экономической зоны или участником свободной экономической зоны;

=экспортный контракт;

=копию свидетельства о регистрации лица в качестве резидента ОЭЗ или копию свидетельства о включении участника в реестр участников свободной экономической зоны;

таможенную декларацию с отметками таможенников о выпуске товара (или копию).

Стоит помнить, что приведенный перечень в каждой конкретной ситуации может дополняться другими документами, список которых лучше уточнить в своем налоговом органе.