25. Функції грошової одиниці.

При розрахунках вартості об’єкта в часі використовується шість функцій грошової одиниці, розрахованих на основі складних відсотків.

Іншими словами, це означає, що не тільки основна сума, покладена на депозит, приносить проценти, а й нараховані на неї проценти залишені на рахунку. Економічний зміст шести функцій грошової одиниці та сфера їх використання в оціночній діяльності характеризує наведена нижче таблиця:

Економічна сутність шести функцій грошової одиниці

Функція грошової одиниці |

Економічна сутність |

Сфера використання в оціночній практиці |

Майбутня вартість грошової одиниці

|

Відображає зростання грошової одиниці, покладеної на депозит. Процент нараховується на початкову суму та проценти, нараховані раніше |

Прогнозування майбутньої вартості об’єкта оцінки, виходячи з його теперішньої ринкової вартості |

Нагромадження грошової одиниці за період

|

Показує майбутню вартість серії регулярних однакових платежів за певний період при встановленій процентній ставці |

Прогнозування майбутньої вартості об’єкта оцінки, виходячи з величини платежу в серії виплат і часу їх здійснення |

Коефіцієнт відшкодування капіталу |

Показує суму первинного інвестування, необхідну для накопичення грошової одиниці, з урахуванням нарахованих процентів |

Визначення щорічної суми, необхідної для відшкодування інвестицій у купівлю нерухомості |

Поточна вартість грошової одиниці

|

Показує теперішню вартість грошової одиниці, яку очікується отримати у майбутньому |

Приведення майбутніх грошових доходів від експлуатації об’єкта в теперішню (поточну) вартість. Розрахунок поточної величини грошової суми, яка буде отримана у майбутньому від продажу об’єкта |

Поточна вартість одиничного ануїтету

|

Дозволяє визначити теперішню вартість серії рівних майбутніх платежів |

Розрахунок майбутніх однакових грошових надходжень |

Внесок на амортизацію грошової одиниці

|

Служить для розрахунку періодичних платежів за основну суму боргу та процентів за нього |

Використовується при визначенні вартості об’єкта, придбаного за рахунок кредитних ресурсів |

26. Методи розрахунку ставки дисконту.

Загальний розрахунок проводиться за традиційною технологією дисконтування і співставлення грошових притоків і відтоків капіталу підприємства по даному об’єкту:

![]() ,де

NCF

— чистий приведений потік капіталу;

СF+

— притоки капіталу підприємства за

і-тий

рік (період); CF

–

— відтоки капіталу підприємства за

і-тий

рік (період); n

— кількість прогнозних періодів оцінки;

Fmi

— дисконтний множник, визначений як

відповідна функція грошової одиниці

для

і-го

періоду за попередньо встановленою

ставкою r

по відношенню до базового періоду.

,де

NCF

— чистий приведений потік капіталу;

СF+

— притоки капіталу підприємства за

і-тий

рік (період); CF

–

— відтоки капіталу підприємства за

і-тий

рік (період); n

— кількість прогнозних періодів оцінки;

Fmi

— дисконтний множник, визначений як

відповідна функція грошової одиниці

для

і-го

періоду за попередньо встановленою

ставкою r

по відношенню до базового періоду.

Специфіка оцінки окремих об’єктів оцінки проявляється в особливій структурі дисконтної ставки. Для визначення дисконтної ставки використовують такі методи:

Назва методу |

Загальна характеристика |

Технологія розрахунку |

Специфіка використання |

Метод кумулятивної побудови |

Передбачає сумування безризикової ставки з усіма компенсаціями за ризик, яким переобтяжений об’єкт оцінки |

де rбаз — базова безризикова ставка дисконту; ki — компенсація за і-тий ризик; n — кількість урахованих ризиків |

Безризикова ставка дорівнює депо- зитній ставці комерційних банків, ураховуючи: 1) депозит є валютним; 2) сума депозитного вкладу співставна з розміром чистого операційного потоку капіталу; 3) термін отримання чистого операційного потоку капіталу від використання об’єкта співставний зі строком депозитного вкладу; 4) умови депозиту відповідають угодам з юридичними особами; 5) загальна безризикова дисконтна ставка розраховується як середня між названими вище факторами провідних банків країни |

Метод співставного продажу |

Ставка дисконту визначається шляхом ділення чистого операційного потоку за об’єктами-аналогами на їх ринкову вартість (у комерційних угодах) |

де NCFі — чистий операційний потік капіталу за і-тим об’єктом; MVі — ринкова вартість і-того об’єкта-аналога; n — кількість ринкових аналогів, доступних на ринку |

Використовується у випадку наявності в аналітика достовірної ін- формації щодо об’єктів аналогів та відповідного розвитку ринків нерухомості, землі, застосовуваного устаткування тощо |

Метод капітальних активів |

Ставка дисконту визначається через існуючий ринок капіталу |

де rбаз — базова безризикова ставка дисконту; — коефіцієнт бета (коефіцієнт системного ризику); ррин — середня дохідність ринку |

До запропонованої формули, як правило, додаються індивідуальні поправки за конкретним об’єктом оцінки: компенсація за відмінності у масштабах діяльності; компенсація за спеціальні ризики об’єкта тощо |

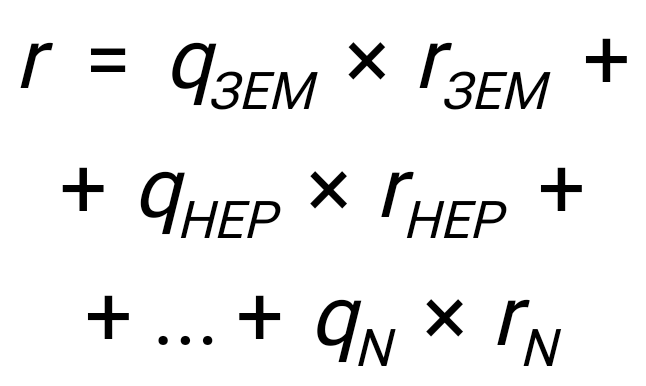

Метод сполучених інвестицій |

Виступає у двох різновидах: 1) для власного і позикового капіталу, 2) для складових елементів об’єкта; передбачає встановлення ставки дисконту за середньозваженою технологією |

де q — частка позикових джерел фінансування у загальній сумі капіталу підприємства; рk — середня дохідність позикового капіталу; ра — нормальна дохідність власного капіталу.

2)

де qЗЕМ — частка вартості землі в загальній вартості об’єкта; rЗЕМ — ставка дисконту для землі; qНЕР — частка вартості нерухомості у загальній вартості об’єкта; rНЕР — ставка дисконту для нерухомості; qN — частка вартості n-го елемента в загальній вартості об’єкта; rN — ставка дисконту для n-го елемента |

Використовується при позиковому фінансуванні купівлі та функціонуванні об’єкта оцінки, або за наявності точних даних щодо всіх складових (конструкційних) елементів об’єкта |

Метод середньозваженої вартості капіталу |

Ставка дисконту встановлюється відповідно до рівня середньозважених витрат на капітал |

де qП — частка кредиту в загальному обсязі фінансування об’єкта; vП — кредитна ставка; qВ — частка власного капіталу в загальному обсязі фінансування об’єкта; vП — вартість використання власного капіталу; qN — частка n-го джерела фінансових ресурсів у загальному обсязі фінансування об’єкта; vN — вартість використання n-го джерела фінансування |

Використовується для приведення грошових потоків, визначених по моделі сукупного капіталу |

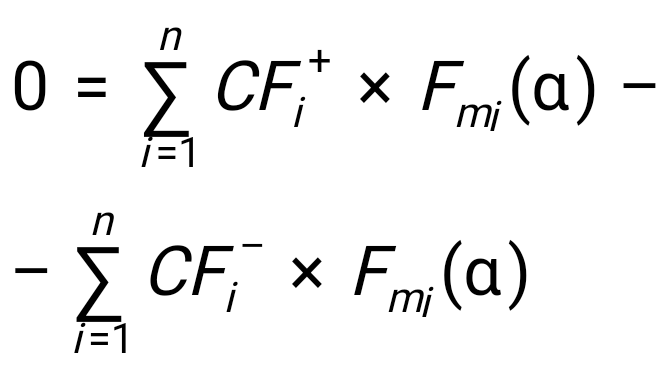

Метод внутрішньої норми дохідності

|

Реалізується у двох формах: простій та модифікованій; передбачає встановлення ставки дисконту відповідно рівню внутрішньої норми дохідності капіталу інвестора |

де СF + — притоки капіталу підприємства за і-тий рік (період); CF — відтоки капіталу підприємства за і-тий рік (період); n — кількість прогнозних періодів оцінки; Fmi () — дисконтний множник, визначений як відповідна функція грошової одиниці для і-го періоду за попередньо встановленою ставкою по відношенню до базового періоду. Звідси виводиться значення дисконтної ставки, хоча це й пов’язано з труднощами математичного характеру |

Використовується при розрахунках мінімальної вартості об’єкта, яка відповідає нульовому бюджетуванню грошових потоків |

Метод ставки LIBOR |

Ставка дисконту встановлюється відповідно до вартості грошової одиниці на Лондонській валютній біржі |

де LIBOR — вартість продажу грошей на європейських валютних ринках; К — рівень ризику країни |

При фінансуванні об’єкта через європейські валютні ринки на стан- дартних умовах залучення |

,

,