ерия внутривузовских Сметодических указаний СибАДИ

М н стерство образования и науки Российской Федерации Федеральноеигосударственное бюджетное образовательное учреждение высшего образования

« ибирск й государственный автомобильно-дорожный университет (СибАДИ)»

Кафедра «Экономика и управление предприятиями»

бЛ.В. Эйхлер, И. . Эйхлер

ФИНАНСОВЫЙАМЕНЕДЖМЕНТ

Методические указанияДк курсовой работе

И Омск ▪ 2018

УДК 336(075.8) |

Согласно 436-ФЗ от 29,12.2010 «О защите |

|

ББК 93.65.2 |

детей от информации, причиняющей вред |

|

их здоровью и развитию» данная продукция |

||

Э34 |

||

маркировке не подлежит |

||

|

||

|

Рецензент |

|

д-р экон. наук, проф. С.М. Хаирова (СибАДИ) |

||

СибАДИ |

||

Работа утверждена |

редакционно-издательским отделом СибАДИ в каче- |

|

стве метод ческ х указан |

й. |

|

Эйхлер, Лар са Вас льевна.

Э34 Ф нансовый менеджмент [Электронный ресурс] : методические указания

к курсовой |

работе / Л.В. Эйхлер, И.А. Эйхлер. – (Серия внутривузовских |

методическ |

х указан й С АДИ). – Электрон. дан. – Омск : СибАДИ, 2018. – |

URL: http://bek.sibadi.org/cgi-bin/irbis64r plus/cgiirbis 64 ft.exe. - Режим доступа:

для автор зованных пользователей.

Пр ведены рекомендации по проведению анализа финансового состояния предприятия на основе ухгалтерской отчетности, а также по управлению оборотными средствами предприятия.

Имеют интерактивное оглавление в виде закладок.

Предназначены для о учающихся всех форм по направлению подготовки бакалавриата « Экономика», выполняющих курсовую работу и практические задания по дисциплине « Финансовый менеджмент». Методические рекомендации могут быть использованы в процессе выполнения ВКР по направлению подготовки бакалавриата «Экономика» при выполнении контрольных работ по направлению подготовки «Менеджмент».

Подготовлены на кафедре «Экономика и управление предприятиями».

Текстовое (символьное) издание (380 КБ)

Системные требования: Intel, 3,4 GHz 150 Мб; Windows XP/Vista/7; DVD-ROM; 1Гб свободного места на жестком диске; программа для чтения pdf-файлов: Adobe Acrobat Reader; Foxit Reader

Техническая подготовка Н.В. Кенжалинова

Издание первое. Дата подписания к использованию 17.04.18 Издательско-полиграфический комплекс СибАДИ, 644080, г.Омск, пр.Мира,5

РИО ИПК СибАДИ. 644080. г.Омск, ул. 2-я Поселковая, 1

© ФГБОУ ВО СибАДИ, 2018

ВВЕДЕНИЕ

Целью курсового проектирования по дисциплине «Финансовый менеджмент» является формирование у студентов необходимых практических навыков по использованию широкого спектра методов Сдля достижения конкретных результатов по эффективному управле-

нию финансами коммерческой организации, не зависимо от отраслевой спец ф ки.

Задачами курсового проектирования по данной дисциплине

выступают:

финансового1. Практ ческое освоение инструментария по управлению финансами предпр ят й на различных стадиях, начиная с анализа фи-

состоян я заканчивая проверкой разработанных вариан-

тов решен я конкретных, приоритетных задач.

2. Изучен е передовой отечественной и зарубежной практики менеджмента, законодательных, нормативных и методическ х документов, которые определяют возможность и эффектив-

ность пр менен я того ли иного инструментария. |

|||

|

|

А |

|

3. Развитие самостоятельного, независимого мышления буду- |

|||

щих экономистовби менеджеров, что позволит им оперировать полу- |

|||

ченными знаниями для разра отки стратегии и тактики управления |

|||

финансами предприятии лю ых форм собственности. |

|||

Содержание курсовой работы: |

|

||

1. |

Титульный лист. |

|

|

2. |

Задание. |

|

|

3. |

Реферат. |

|

И |

4. |

Содержание. |

||

5. |

Введение. |

||

6. |

Расчетная часть с выводамиДи рекомендациями. |

||

7. |

Заключение. |

|

|

8. |

Список использованных источников. |

||

Курсовая работа выполняется по требованию ГОСТов. Небрежное оформление не допускается.

В курсовой работе студенту необходимо на основании данных по выбранному предприятию и методологических указаний проанализировать финансовое состояние предприятия и выбрать политику управления оборотными средствами.

Выбор задания (предприятия) студент производит самостоятельно. Для выполнения курсовой работы подходят предприятия лю-

3

бых форм собственности и направлений деятельности. При выборе предприятия необходимо учитывать полноту раскрытия информации.

При поиске предприятия для выполнения курсовой работы стоит учитывать следующее: все предприятия с формой собственности ОАО обязаны публиковать ежегодную финансовую отчетность в от-

Скрытых источниках. Поэтому при поиске предприятия необходимо

начинать с их официальных сайтов (обычно такая информация представлена во вкладке «акционерам» или «спонсорам»). Так же некоторые предпр ят я Омской области выкладывают свою отчетность на

сайте www.eomsk.ru.

провестиВ курсовой работе студенту необходимо рассчитать:

По разделу 1: На основании бухгалтерского баланса (форма №1) анал з аланса предприятия (горизонтальный, вертикальный анал з, анал з ф нансовой устойчивости, ликвидности баланса).

По разделуб2: На основании ухгалтерского баланса (форма №1) и «Отчета о пр ылях и у ытках» (форма № 2) выполнить оценку финансово-хозяйственной деятельности предприятия. Результаты расчетов сравнить с Аустановленными нормами по каждому показателю. По результатам расчетов сделать вывод.

По результатам расчетов сделать выводы.

По разделу 3: Используя данные формы №1 и формы №2 бух-

галтерского баланса провести анализ дебиторской задолженности предприятия. Рассмотреть варианты управления (снижения) дебитор-

методом. Рассчитать оптимальныйДразмер денежных средств на предприятии, используя нормативное значение коэффициента абсолютной ликвидности.

ской задолженности используя существующие методы. По результатам расчетов сделать выводы. Используя данные формы № 1 баланса

и дополнительные исходные данные провести анализ денежных

средств предприятия, проанализировать денежные потоки косвенным И

Защита курсовой работы проводится по всем разделам. Учитывается владение теоретическим материалом, знание формул, четкие ответы на поставленные преподавателем вопросы. Публичная защита студентом курсовой работы проводится в учебной аудитории с применением мультимедийного оборудования.

4

1.АНАЛИЗ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ

ИУБЫТКАХ ПРЕДПРИЯТИЯ

Проведение анализа баланса предприятия дает возможность получить представление об имевших место качественных изменениях в Сструктуре средств и их источников, а также динамике этих измене-

ний.

В ф нансовом менеджменте одними из основных методов в системе анал за, провод мого на предприятии, являются горизонталь-

ный и верт кальный анализ, которые взаимно дополняют друг друга. оценитьГор зонтальный анализ – это оценка темпов роста (снижения) показателей бухгалтерского аланса за отчетный период. Он помогает

темпы роста ( ли снижения) по каждой группе средств орга-

низации х сточн ков за рассматриваемый период.

Расчет отклонен я рассчитывается по следующей формуле:

Отклонение = [(хn+1 – хn)/ хn+1 ]* 100, |

(1) |

|

А |

|

– значе- |

|||||||||

где х1 – значение показателя на начало отчетного периода; х2 |

||||||||||||

ние показателябна конец отчетного периода. |

|

|

|

|

|

|

|

|

||||

При использовании форм ухгалтерской отчетности, применяе- |

||||||||||||

мых с 01.01.2015, студентом вы ираются два наиболее поздних пери- |

||||||||||||

|

|

Д |

|

|

||||||||

ода, и по ним проводится анализ. |

|

|

|

|

|

|

|

|

|

|||

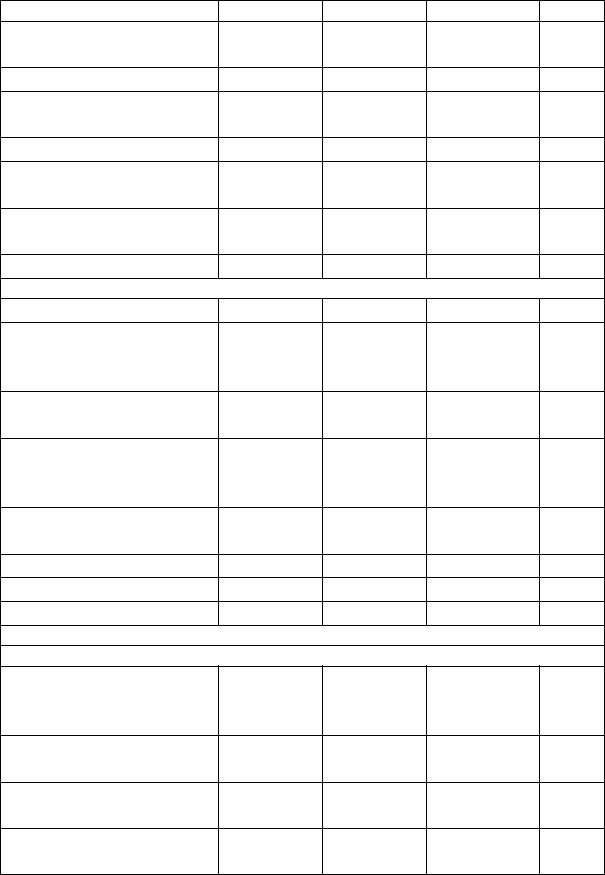

|

Горизонтальный анализ баланса |

|

Таблица 2 |

|||||||||

|

|

|

|

|

|

|

||||||

Статья |

|

На начало |

|

На конец |

|

Абсолютное |

|

|

|

От- |

|

|

|

|

периода |

|

периода |

|

отклонение |

|

|

|

кло- |

|

|

|

|

|

|

|

|

|

|

|

|

|

нение |

|

|

|

тыс. руб. |

|

тыс. руб. |

|

тыс. руб |

|

|

|

% |

|

|

1 |

|

2 |

|

3 |

|

|

4 |

|

|

|

5 |

|

|

|

АКТИВ |

|

|

|

|

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|||||

|

|

И |

|

|||||||||

Нематериальные активы |

|

|

|

|

|

|

|

|||||

Результаты исследований |

|

|

|

|

|

|

|

|

|

|

|

|

и разработок |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Нематериальные поиско- |

|

|

|

|

|

|

|

|

|

|

|

|

вые активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5

|

|

|

|

|

Продолжение табл. 2 |

|

|

1 |

|

2 |

3 |

4 |

5 |

Материальные поисковые |

|

|

|

|||

активы |

|

|

|

|

|

|

Основные средства |

|

|

|

|

|

|

С |

|

|

|

|

|

|

Доходные вложения в ма- |

|

|

|

|||

териальные ценности |

|

|

|

|

||

Финансовые вложения |

|

|

|

|||

Отложенные налоговые |

|

|

|

|||

активы |

|

|

|

|

|

|

тивы |

|

|

|

|||

Прочие внеоборотные ак- |

|

|

|

|||

Итого по разделу I |

|

|

|

|

|

|

ность |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

добавленную |

|

|

|

|||

Запасы |

|

|

|

|

|

|

Налог на |

|

|

|

|

|

|

стоимость по пр |

ретен- |

|

|

|

||

ным ценностям |

|

А |

|

|

||

Дебиторская задолжен- |

|

|

|

|||

Финансовые вложения (за |

|

|

|

|||

исключением денежных |

|

|

|

|||

эквивалентов) |

|

|

|

|

|

|

Денежные средства и де- |

|

|

|

|||

нежные эквиваленты |

|

|

|

|

||

Прочие оборотные активы |

|

|

|

|||

Итого по разделу II |

|

ПАССИВД |

|

|||

БАЛАНС |

|

|

||||

|

|

|

|

|||

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|

|

|

Уставный капитал (скла- |

И |

|||||

дочный капитал, уставный |

||||||

фонд, вклады товарищей) |

||||||

Собственные акции, вы- |

||||||

купленные у акционеров |

|

|

|

|||

Переоценка внеоборотных |

|

|

|

|||

активов |

|

|

|

|

|

|

Добавочный капитал (без |

|

|

|

|||

переоценки) |

|

|

|

|

|

|

6

|

|

|

|

|

|

|

|

Окончание табл. 2 |

||

|

|

|

1 |

|

2 |

3 |

|

4 |

5 |

|

|

Резервный капитал |

|

|

|

|

|

|

|||

|

Нераспределенная при- |

|

|

|

|

|

|

|||

|

быль (непокрытый убы- |

|

|

|

|

|

|

|||

|

ток) |

|

|

|

|

|

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|||

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

||||

|

Заемные средства |

|

|

|

|

|

|

|||

|

Отложенные налоговые |

|

|

|

|

|

|

|||

|

Прочие |

|

|

|

|

|

|

|||

|

обязательства |

|

|

|

|

|

|

|

||

С |

|

|

|

|

|

|

||||

Оценочные обязательства |

|

|

|

|

|

|

||||

|

|

|

обязательства |

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|||

|

дов |

|

будущих |

|

|

|

|

|

||

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

||||

|

Заемные средства |

|

|

|

|

|

|

|||

|

Кредиторская задолжен- |

А |

|

|

|

|||||

|

ность |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||

|

Доходы |

|

перио- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Оценочные обязательства |

|

|

|

|

|

|

|||

|

Прочие обязательства |

|

|

|

|

|

|

|||

|

Итого по разделу V |

|

|

|

|

|

|

|||

|

БАЛАНС |

|

|

|

|

|

|

|

||

|

|

Вертикальный анализ показывает структуру средств предприя- |

||||||||

|

тия и их источников. Вертикальный анализ позволяет перейти к отно- |

|||||||||

|

сительным оценкам и проводить хозяйственные сравнения экономи- |

|||||||||

|

ческих показателей деятельностиДпредприятий, различающихся по |

|||||||||

|

величине использованных ресурсов, сглаживать влияние инфляцион- |

|||||||||

|

ных процессов, искажающих абсолютные показатели финансовой от- |

|||||||||

|

четности. |

|

|

|

|

|

|

|

||

|

|

Доля каждой строки баланса в общей сумме ищется по следую- |

||||||||

|

щей формуле: |

|

|

|

И |

|||||

|

|

|

|

|

Доля = (хi/ВБ)*100 |

|

|

(2) |

|

|

где хi – значение показателя; ВБ – валюта баланса.

7

|

|

|

|

|

|

|

Таблица 3 |

Структурное представление баланса (вертикальный анализ) |

|||||||

Статья |

|

На начало |

На конец |

Изменение |

|||

С |

|

|

|

года, % |

года, % |

% |

|

1 |

|

АКТИВ |

2 |

3 |

4 |

||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

||||

Нематер альные акт вы |

|

|

|

|

|

||

Результаты сследован й |

разработок |

|

|

|

|||

Нематер альные по сковые активы |

|

|

|

|

|||

Матер альные по сковые активы |

|

|

|

|

|||

Основные средства |

|

|

|

|

|

|

|

Доходные вложен я |

материальные |

|

|

|

|||

Запасы внеоборотные |

|

|

|

||||

ценности |

|

|

|

|

|

|

|

Финансовые вложен я |

|

|

|

|

|

||

активыОтложенные налоговые |

|

|

|

|

|||

Прочие |

|

акт вы |

|

|

|

|

|

Итого по разделу I |

|

|

|

|

|

|

|

|

|

II. ОБОРОТНЫЕ КТИВЫ |

|

|

|||

Налог на добавленную стоимость по |

Д |

||||||

приобретенным ценностям |

|

||||||

Дебиторская задолженность |

|||||||

Финансовые вложенияА(за исключением |

|

||||||

денежных эквивалентов) |

|

|

И |

||||

Денежные средства и денежные эквива- |

|||||||

ленты |

|

|

|

|

|||

Прочие оборотные активы |

|

|

|||||

|

|

|

|

|

|||

Итого по разделу II |

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|||

Уставный капитал (складочный капитал, |

|

|

|

||||

уставный фонд, вклады товарищей) |

|

|

|

|

|||

Собственные акции, выкупленные у ак- |

|

|

|

||||

ционеров |

|

|

|

|

|

|

|

Переоценка внеоборотных активов |

|

|

|

|

|||

Добавочный капитал (без переоценки) |

|

|

|

||||

Резервный капитал |

|

|

|

|

|

|

|

8