4. Управление оборотными активами 159

возможность для своевременного обслуживания обязательств, но только при условии погашения обязательств контрагентами. Наблюдается тенденция к снижению показателей обеспеченности денежными средствами, однако это может не иметь негативных последствий для организации до тех пор, пока она имеет стабильный и растущий объем поступлений по текущей деятельности, позволяющий своевременно обслуживать обязательства.

Показатели самофинансирования (табл. 4.28), которые характеризуют, в какой мере организация может финансировать свою инвестиционную и финансовую деятельность за счет текущей, находились в предыдущем году на достаточно высоком уровне. Так, коэффициент самофинансирования инвестиционной деятельности показывал, что 82,79% платежей по инвестиционной деятельности организация может осуществить за счет текущей. Однако в отчетном году показатели самофинансирования снизились практически до нуля. Это связано, с одной стороны, с активизацией как инвестиционной, так и финансовой деятельности, а с другой — с уменьшением чистых денежных средств по текущей деятельности. Это приводит к необходимости привлечения дополнительных источников финансирования инвестиционной программы, а также к ужесточению контроля над дебиторской и кредиторской задолженностью в целях увеличения поступлений по текущей деятельности.

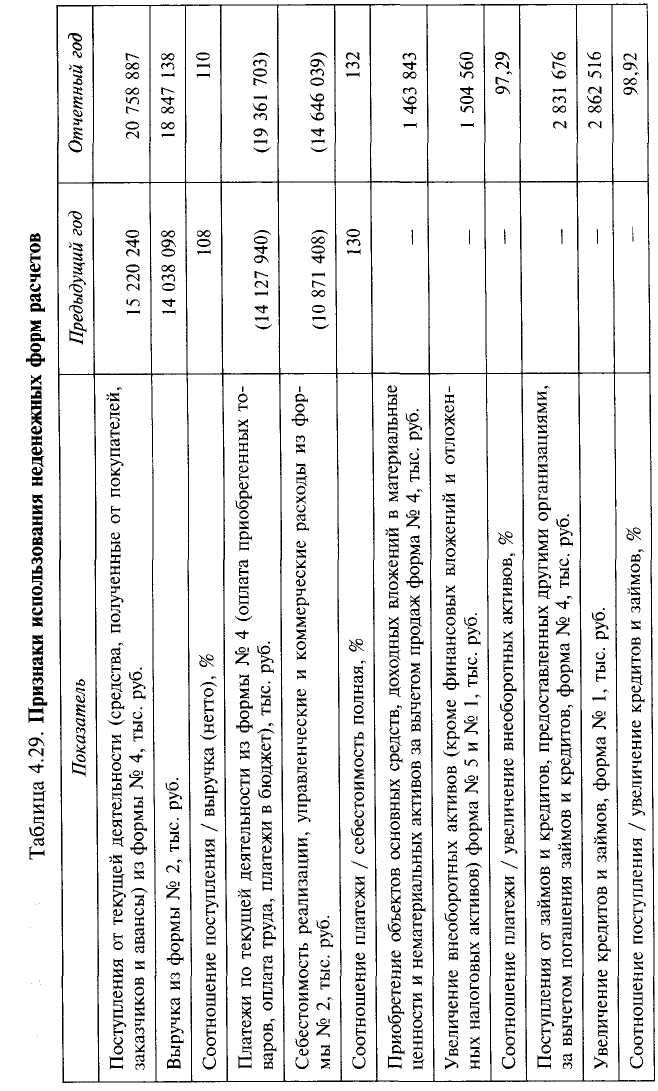

Таблица 4.29 дает основания сделать выводы об отсутствии (несущественности) неденежных форм расчетов по текущей, инвестиционной и финансовой деятельности. Доказательством служит приблизительное равенство между поступлениями от покупателей и заказчиков и выручкой, а также соответствующих показателей по платежам. По инвестиционной и финансовой деятельности также есть равенство между изменением балансовых показателей и денежными средствами, направленными соответственно на приобретение внеоборотных активов и полученными денежными средствами от привлеченных кредитов. Как видно из табл. 4.29, соотношение между поступлениями по текущей деятельности и выручкой составляет 110%, превышение поступлений связано с тем, что они включают НДС; по этой же причине платежи превышают себестоимость. По финансовой и инвестиционной деятельности соотношения приблизительно равны 100%, что подтверждает отсутствие неденежных форм расчетов. Такой вывод позволяет дать самые благоприятные характеристики ликвидности, конкурентоспособности, прозрачности, эффективности организации.

4. Управление оборотными активами 161

Оценивая результаты расчета показателей движения денежных средств прямым методом, можно в целом дать положительную оценку политике управления денежными потоками, поскольку потоки сбалансированы по видам деятельности и устойчивы, что обеспечивает стабильность работы и возможность развития бизнеса. Направления политики управления денежными потоками таковы: более активное инвестирование свободных денежных средств в работающие активы в целях минимизации потерь от упущенной выгоды; контроль за поступлениями по текущей деятельности и недопущение замедленного роста поступлений относительно выручки; дальнейшее привлечение заемных источников для финансирования инвестиционной программы предприятия.

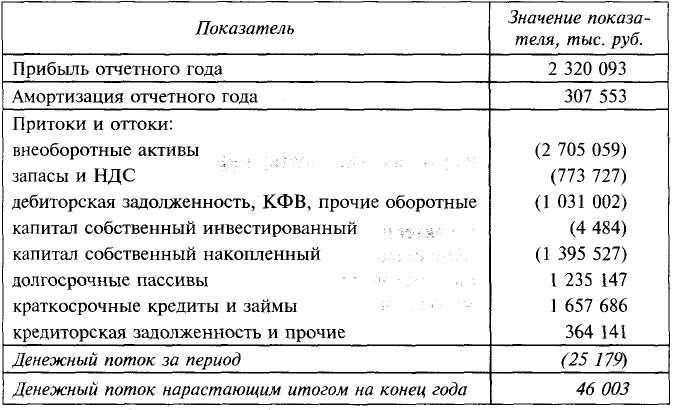

Денежные потоки, реконструированные в соответствии с косвенным методом расчетов (табл. 4.30), показывают, что структура притоков и оттоков в отчетном году в целом характерна для эффективного и развивающегося бизнеса.

Таблица 4.30. Показатели движения денежных средств, рассчитанные косвенным методом

Расчет показателей структуры притоков и оттоков денежных средств, дал следующий результат (табл. 4.31).

Так, самыми существенными элементами притока денежных средств являются прибыль, а также привлечение краткосрочных

162 II- Краткосрочная финансовая политика

кредитов; основные оттоки — это вложения во внеоборотные активы, а также выплата дивидендов.

Таблица 4.31. Структура притоков и оттоков

|

Показатель |

Значения показателя, тыс. руб. |

Структура, % |

|

Притоки прибыль отчетного года амортизация отчетного года долгосрочные пассивы краткосрочные кредиты и займы кредиторская задолженность и прочие |

2 320 093 307 553 1 235 147 1 657 686 364 141 |

39,4 5,2 21,0 28,2 6,2 |

|

Итого |

5 884 620 |

100 |

|

Оттоки внеоборотные активы л> . запасы и НДС дебиторская задолженность, КФВ, прочие оборотные капитал собственный инвестированный капитал собственный накопленный |

(2 705 059) (773 727) (1 031 002) (4 484) (1 395 527) |

45,8 13,1 17,4 0,1 23,6 |

|

Итого |

(5 909 799) |

100 |

|

Денежный поток за период |

(25 179) |

|

Чистые денежные средства по видам деятельности (табл. 4.32) таковы — текущая деятельность дает отрицательное сальдо, что связано со значительными дивидендными выплатами, а также оттоками в запасы и дебиторскую задолженность; инвестиционная деятельность — отрицательное сальдо, что связано со значительными вложениями в реальные и финансовые внеоборотные активы; финансовая деятельность характеризуется положительным сальдо — организация привлекает банковские кредиты.

В целом косвенный метод дал несколько отличающиеся от результатов прямого метода результаты, особенно в части текущей деятельности, тем не менее общая оценка денежных потоков организации остается прежней: они устойчивы, а направления их рациональны.

Основные направления политики управления денежными потоками организации:

• обеспечение положительного сальдо по текущей деятельности за счет ужесточения контроля над платежами поставщикам и поступлениями от покупателей, а также ужесточения контроля над запасами и дебиторской задолженностью;