4. Управление оборотными активами 153

максимальные потери от упущенной выгоды, рассчитанной с учетом рентабельности инвестированного капитала 24,9%, составили 763 658 тыс. руб.

Таблица 4.21. Потери, связанные с дебиторской задолженностью,

тыс. руб.

Таким образом, у организации остается определенный не полностью реализованный фактор воздействия на рыночный спрос: либерализация кредитной политики. Однако при дальнейшей либерализации кредитной политики необходимо компенсировать за счет увеличения объема продаж все те потери от увеличения дебиторской задолженности, которые неизбежно будут возникать.

Политика в отношении дебиторской задолженности должна быть направлена на сокращение прочей задолженности; кроме того, необходимо рассмотреть возможность и оценить эффективность стимулирования реализации продукции либерализацией кредитной политики.

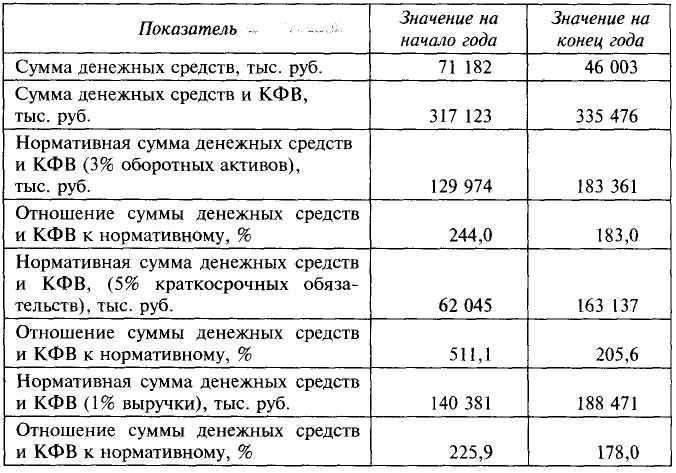

Анализ высоколиквидных активов, которыми располагает организация (табл. 4.22), показал, что в составе этих активов присутствуют как денежные средства, так и краткосрочные финансовые вложения, которые составляют 86,3% суммы высоколиквидных активов на конец года, что несколько снижает потери от этих активов. Динамика высоколиквидных активов положительна, темп прироста составил 5,8%, что существенно ниже как темпа прироста валюты баланса (60,4%), так и темпа прироста выручки (34,3%). Это снижает степень ликвидности организации, однако не до критических отметок.

Стоимость высоколиквидных активов вполне достаточна для обеспечения приемлемого уровня ликвидности организации. Об этом свидетельствуют все критерии, которые были использованы для оценки обеспеченности этими активами. Удельный вес высоколиквидных активов в оборотных активах составляет 183% норматива,

154 II. Краткосрочная финансовая политика

принятого на уровне 3% оборотных активов; соотношение с краткосрочными обязательствами равно 205,6% норматива, принятого на уровне 5% краткосрочных обязательств; соотношение с выручкой составляет 178% норматива, принятого на уровне 1% от выручки. То есть уровень обеспеченности высоколиквидными активами составил от 178,0 до 206% их нормативной величины. Такая ситуация с обеспеченностью высоколиквидными активами объясняется тем, что организация, проводя активную инвестиционную политику и привлекая в значительных объемах заемный капитал, имеет достаточный объем высоколиквидных активов для финансирования своей деятельности.

Таблица 4.22. Обеспеченность организации высоколиквидными активами

Дальнейшая оценка эффективности принимаемых решений по денежным средствам связана с расчетом денежных потоков организации. С этой целью построены табл. 4.23—4.25.

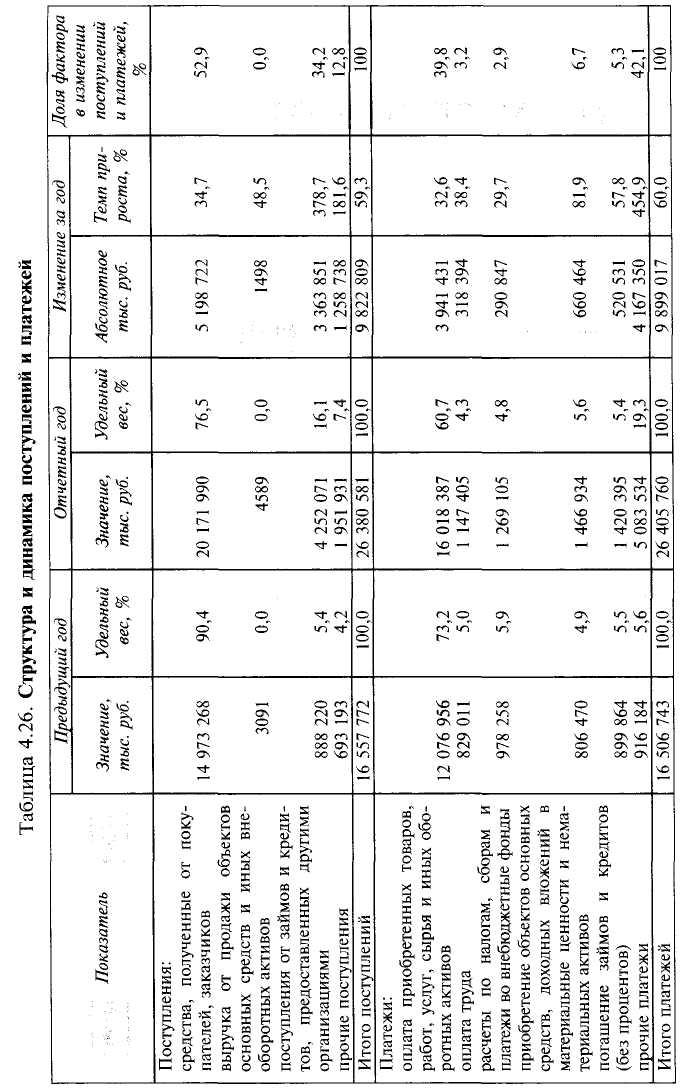

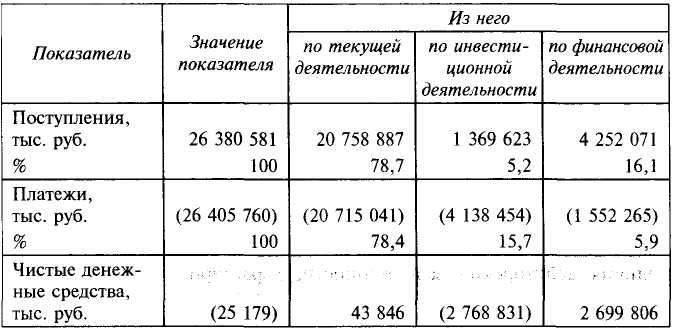

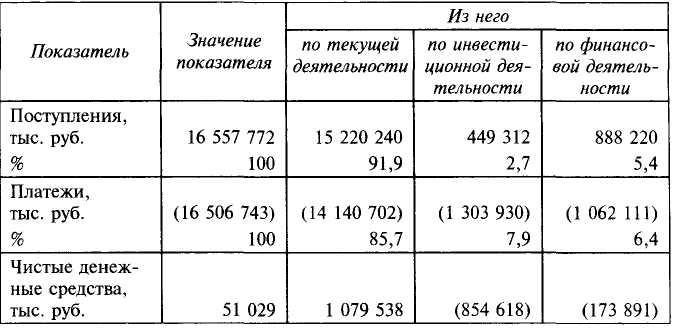

Как показывают расчеты, структура поступлений и платежей в целом типична для организации реального сектора экономики, поскольку в них преобладает текущая деятельность, составляя в поступлениях отчетного года 91,9, а в платежах 85,7%. Оценка сальдо

4. Управление оборотными активами 155

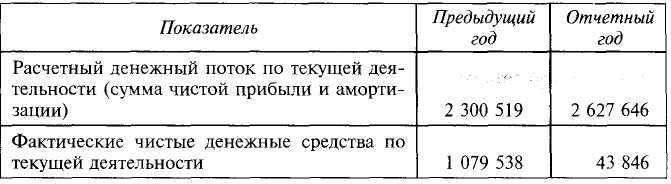

по видам деятельности показывает, что текущая деятельность имеет положительное сальдо как в предыдущем, так и в отчетном году, что является показателем эффективной операционной деятельности организации. При этом сальдо снижается, что согласуется с динамикой расчетного денежного потока по текущей деятельности (сумма чистой прибыли и амортизации), который также снижается. Однако расчетные чистые денежные средства существенно превышают фактические, что связано с оттоками денежных средств в дебиторскую задолженность и запасы.

Таблица 4.24. Поступления и платежи в отчетном году

Таблица 4.23. Поступления и платежи в предыдущем году

156 II. Краткосрочная финансовая политика

Таблица 4.25. Показатели денежного потока по текущей деятельности, тыс. руб.

Сальдо по инвестиционной деятельности отрицательное, в предыдущем году оно равно —854 618 тыс. руб., в отчетном —2 768 831 тыс. руб., что свидетельствует о растущей инвестиционной активности организации. Сальдо по финансовой деятельности в предыдущем году было отрицательным (—173 891 тыс. руб.); это связано с погашением привлеченных внешних заемных источников. В отчетном году оно стало положительным (2 699 806 тыс. руб.), что является следствием привлечения внешнего капитала, направляемого на финансирование инвестиционной деятельности. Суммарное сальдо очень незначительно и при этом в отчетном году становится отрицательным, однако это не представляет угрозы для организации, поскольку она характеризуется избыточной ликвидностью.

Оценивая структуру и динамику поступлений и платежей по элементам (табл. 4.26), можно заметить, что основными источниками поступлений являются поступления от покупателей и заказчиков; некоторое снижение удельного веса поступлений от покупателей и заказчиков с 90,4 до 76,5% связано с увеличением поступлений по финансовой деятельности, направляемых на финансирование инвестиционной деятельности. В платежах преобладают платежи поставщикам материальных ресурсов (60,7% суммарных платежей в отчетном году), что вполне типично для предприятия реального сектора экономики. Темпы прироста поступлений и платежей по текущей деятельности в целом соответствуют темпу прироста выручки (34,3%), но движение денежных средств по инвестиционной и финансовой деятельности становится более интенсивным в связи с масштабной инвестиционной программой, финансируемой заемными источниками.

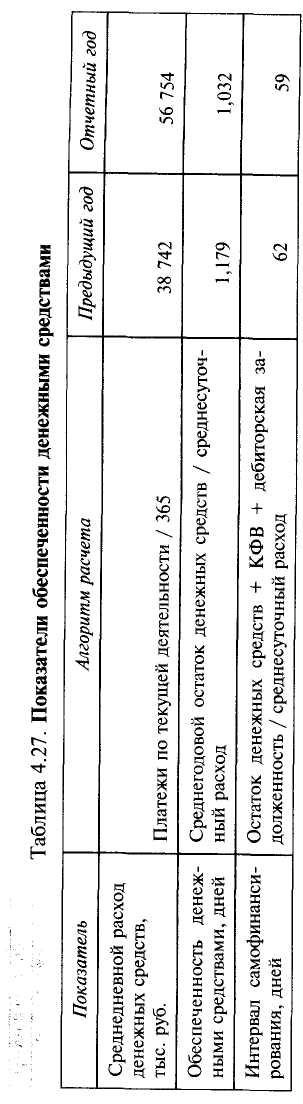

Возможность осуществления платежей за счет имеющегося остатка денежных средств (табл. 4.27) превышает 1 день, при этом за счет наличия дебиторской задолженности, характеризующейся высокой оборачиваемостью, интервал самофинансирования увеличивается до 59 дней, что вполне приемлемо. Таким образом, организация имеет