4.3. Разработка стратегии

финансирования оборотных активов

Оборотные активы могут быть представлены как сумма двух составляющих:

-

постоянной (системной) части оборотных активов — мини- мально необходимого для обеспечения непрерывной деятель ности объема запасов, дебиторской задолженности и высоко ликвидных активов. Важнейшей составляющей постоянной части оборотных активов являются запасы и НДС по приоб- ретенным ценностям;

-

переменной (варьирующей) части оборотных активов, стои- мость которой нестабильна и колебания которой носят сезон ный или циклический характер. Основными составляющими переменных оборотных активов являются дебиторская задол- женность и денежные средства (рис. 4.8).

Рис. 4.8. Динамика системной и варьирующей части оборотных активов

Существуют три стратегии финансирования оборотных активов.

1. Консервативная стратегия — финансирование постоянной части оборотных активов устойчивыми источниками финансирования, т.е. чистым оборотным капиталом — собственным оборотным и долгосрочным заемным капиталом. Из устойчивых источников финансируется и значительная часть варьирующих оборотных активов.

4. Управление оборотными активами 105

Такая стратегия сопровождается минимальным риском и высокой стоимостью.

-

Агрессивная стратегия, суть которой заключается в том, что переменная и значительная часть постоянных оборотных активов фи- нансируется краткосрочными источниками финансирования (кратко срочные кредиты и займы и кредиторская задолженность). Такая стратегия дешева и рискованна.

-

Компромиссная стратегия — баланс между устойчивыми ис- точниками финансирования и постоянными оборотными активами, а также между неустойчивыми источниками финансирования и варь- ирующими оборотными активами.

Если организация придерживается консервативной стратегии, то потребность в чистом оборотном капитале будет определяться по формуле

![]()

где 3И — плановые запасы в сумме со статьей «НДС по приобретенным ценностям».

В рамках этой стратегии дебиторская задолженность, как правило, превышает кредиторскую, а доля высоколиквидных активов в оборотных превышает среднеотраслевые значения.

Для агрессивной стратегии финансирования справедливо следующее неравенство:

ЧОК<3Н.

При этом дебиторская задолженность значительно меньше кредиторской, а доля высоколиквидных активов меньше среднеотраслевых значений.

Наиболее сбалансированна компромиссная стратегия, для которой справедливо следующее условие:

![]()

При этом дебиторская задолженность приблизительно равна кредиторской, а доля высоколиквидных активов соответствует среднеотраслевым значениям.

При обосновании стратегии финансирования необходимо учитывать следующее. Организации с сильной рыночной позицией и высокой степенью кредитоспособности выгоднее придерживаться агрессивной стратегии, при этом финансирование значительно удешевляется, а риск возрастает незначительно. Организации со слабой рыночной позицией и низкой кредитоспособностью безопаснее финансировать свои оборотные активы в соответствии с консервативной стратегией, поскольку в других случаях будет существенно возрастать

106 II. Краткосрочная финансовая политика

финансовый риск. Таким образом, выбор стратегии финансирования оборотных активов определяется следующими факторами:

-

устойчивостью рыночных позиций и возможностью организа ции привлекать бесплатные источники финансирования производст венного цикла от своих контрагентов (кредиторскую задолженность перед поставщиками и подрядчиками и авансы от покупателей). Чем устойчивее рыночные позиции, тем более рискованной будет страте гия финансирования оборотных активов;

-

кредитоспособностью организации и ее возможностями при влечения внешнего заемного финансирования, в частности банков ских кредитов и займов. Чем выше кредитоспособность, тем более агрессивной может быть стратегия финансирования;

-

рентабельностью собственного капитала и дивидендной по литикой. Чем больше генерируемая прибыль и чем большая ее часть остается в организации, тем консервативнее стратегия финанси рования;

-

инвестиционной активностью. Чем она выше, тем больше ус тойчивых источников уходит на финансирование внеоборотных активов, тем их меньше остается для финансирования оборотных и тем более агрессивной будет стратегия финансирования оборотных активов.

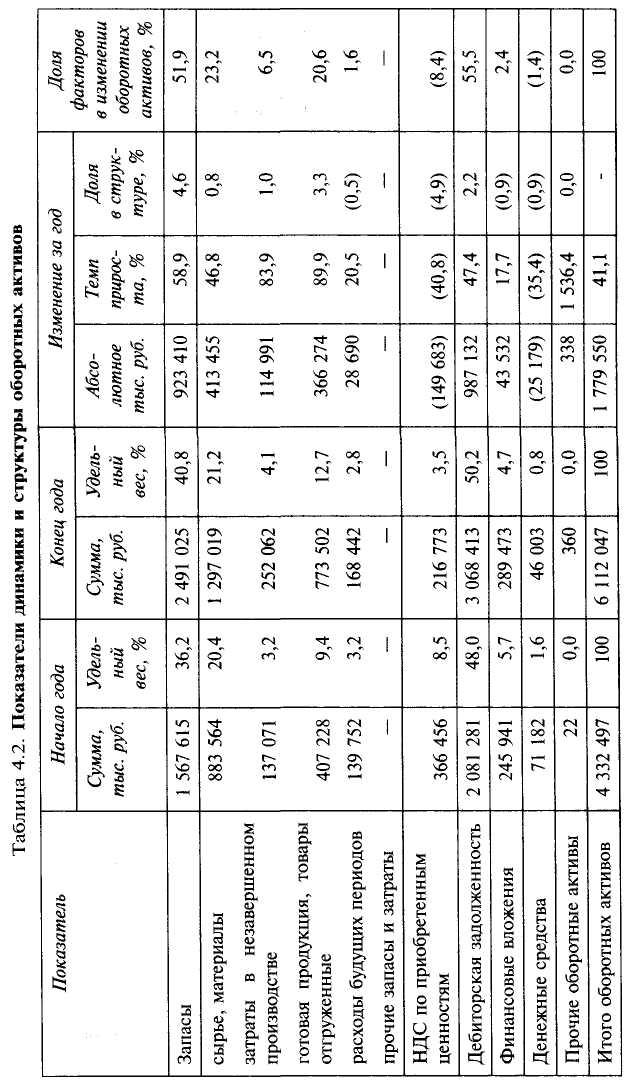

Анализ ситуации. Аналитические расчеты, характеризующие управление оборотными активами ОАО «XYZ» представлены в табл. 4.2. Стоимость оборотных активов организации увеличилась за анализируемый период весьма значительно: на 41,1%; такой рост можно признать чрезмерным относительно роста выручки на 34,3%. Доля оборотных активов составила 55,1% стоимости активов на конец года против 62,7% на начало года. Снижение удельного веса оборотных активов вызвано увеличением внеоборотных активов в результате реализации масштабных инвестиций в реальные и финансовые внеоборотные активы. Прирост оборотных активов был связан с тремя основными факторами: дебиторской задолженностью, ее доля в приросте составила 55,5%; запасами сырья и материалов, их доля в приросте 23,2%; запасами готовой продукции, их доля 20,6%. Структуру оборотных активов по их участию в производственной деятельности можно оценить положительно, поскольку доля работающих активов возрастает до 94%, а элементами неработающих активов являются НДС по приобретенным ценностям и избыточные высоколиквидные активы, доля которых сокращается.

Структура оборотных активов (табл. 4.3) позволяет считать ее близкой к оптимальной: почти половина оборотных активов — это запасы, остальное — дебиторская задолженность и высоколиквидные активы; кроме того, структура стабильна, что свидетельствует об отсутствии значительных изменений в операционной деятельности.

4. Управление оборотными активами 109

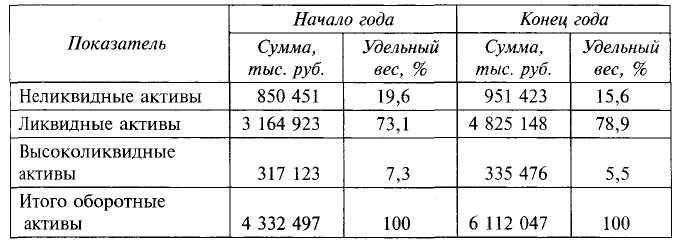

Для оценки качества оборотных активов и финансовой устойчивости организации особое значение имеет анализ ликвидности оборотных активов (табл. 4.4). Результаты анализа свидетельствуют о высокой степени ликвидности активов, структура активов улучшается вследствие снижения удельного веса неликвидных активов, доля которых и на начало года была невелика (19,6%), а также снижения удельного веса высоколиквидных активов, который был избыточным на начало года (7,3%). Объяснением существенного снижения удельного веса неликвидных активов служит статья «НДС по приобретенным ценностям», которая снизилась на 40,8%. Снижение статьи не только повышает качество оборотных активов, но и свидетельствует об эффективном управлении налоговыми платежами в условиях осуществления активной инвестиционной политики и существенном «входном» НДС, связанным с этим обстоятельством.

Таблица 4.4. Структура оборотных активов по ликвидности

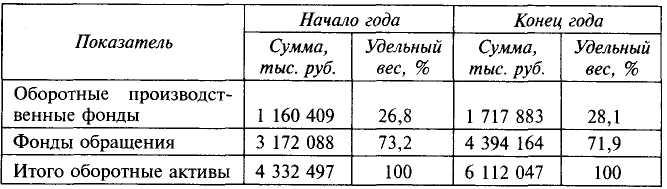

Структура оборотных активов в разрезе оборотных производственных фондов и фондов обращения (табл. 4.5) показывает, что большая часть оборотных активов (71,9%) пребывает в сфере обращения, что не совсем типично для предприятий реального сектора экономики. Это снижает доходность оборотных активов в целом, поскольку именно сфера производства приносит прибыль производственному предприятию. Заметна тенденция к улучшению структуры, поскольку растет удельный вес производственных фондов, что в основном происходит вследствие увеличения запасов сырья и материалов.

В целом структура оборотных активов характеризуется излишней ликвидностью, а также высоким удельным весом фондов обращения, что приводит к снижению рентабельности оборотных активов.

110 II. Краткосрочная финансовая политика

Таблица 4.5. Показатели структуры оборотных активов по сферам

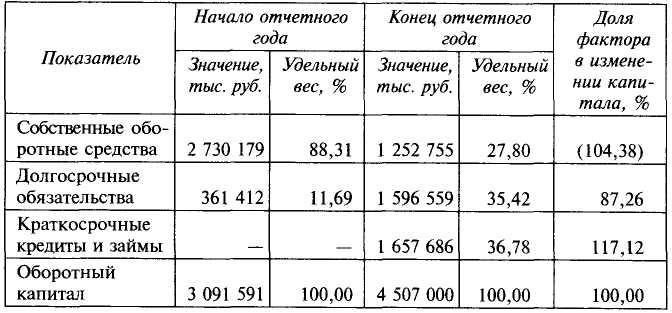

Характеристики оборотного капитала приведены в табл. 4.6— 4.9. Оборотный капитал значительно возрос — на 45,8%, что превысило не только рост выручки (34,3%), но и рост оборотных активов (41,1%). Опережающий относительно оборотных активов рост оборотного капитала вызван замедленным ростом кредиторской задолженности, что невыгодно организации, поскольку приводит к увеличению затрат на финансирование оборотных активов.

Таблица 4.6. Структура оборотного капитала по пассиву (источники)

Структура оборотного капитала по источникам формирования (табл. 4.6) резко изменилась: если на начало года в оборотном капитале преобладали собственные оборотные средства, удельный вес которых составлял 88,3%, то на конец года в источниках формирования оборотного капитала преобладают краткосрочные кредиты и займы (36,8%). Изменение структуры оборотного капитала по источникам формирования произошло вследствие реализации инвестиционной программы, которая финансировалась собственным капиталом и долгосрочными обязательствами. Чистый оборотный

4. Управление оборотными активами 111

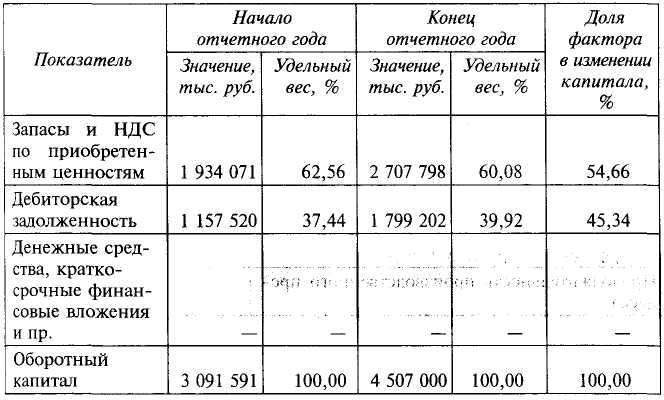

капитал уменьшился, что нетипично для растущего бизнеса и объ- ясняется мобилизацией устойчивых источников для финансирова- ния инвестиционной программы. Структура оборотного капитала по направлениям использования стабильна (табл. 4.7): свыше 60% оборотного капитала вложено в запасы, оставшаяся часть — в деби- торскую задолженность.

Таблица 4.7. Структура оборотного капитала по активам (использование)

Таблица 4.8. Факторный анализ рентабельности оборотного капитала (логарифмический метод)

Факторный анализ рентабельности оборотного капитала, выполненный логарифмическим методом, дает основания считать очень

112 II. Краткосрочная финансовая политика

высоким уровень этого показателя, хотя его динамика негативна: он снизился с 65,64% в предыдущем году до 51,48 в отчетном. Основным фактором, определившем это снижение, стало снижение чистой маржи (доля фактора 66,1%). Мультипликатор оборотного капитала и оборачиваемость оборотных активов также отрицательно повлияли на уровень рентабельности оборотного капитала, что является индикатором принятия неэффективных решений в отношении оборотного капитала. Рентабельность оборотного капитала остается очень высокой, это позволяет сделать вывод, что бизнес создает стоимость, поскольку рентабельность капитала значительно превышает его стоимость.

Таблица 4.9. Расчет продолжительности производственного, операционного и финансового циклов, дн.

В табл. 4.9. приведены результаты исследования политики организации в отношении оборотных активов и оборотного капитала: расчет продолжительности производственного, операционного и финансового цикла. Расчет продолжительности циклов проведен двумя способами: более точно и упрощенно — для дальнейших прогнозных расчетов. Результаты расчетов первым способом позволили сделать следующие выводы. Циклы довольно коротки: производственный цикл в отчетном году — всего 106 дней, при этом самый продолжительный его отрезок — пребывание запасов сырья и материалов на складе (55 дней). Основная причина увеличения продолжительности производственного цикла — увеличение времени пре-