4. Управление оборотными активами 113

бывания готовой продукции на складах с 20 до 28 дней, что является одним из индикаторов снижения спроса на выпускаемую продукцию.

Финансовый цикл оказался длиннее производственного (127 дней), что нетипично для преуспевающего бизнеса. Такая ситуация связана со скрытой поддержкой дочерних обществ через предоставление отсрочки платежей сбытовым дочерним структурам, с одной стороны, и оперативным погашением обязательств поставщикам — дочерним обществам — с другой.

Как показали расчеты (табл. 4.10), несмотря на увеличение продолжительности финансового цикла, он, как в предыдущем, так и в отчетном году, является классическим, что положительно влияет на финансовую устойчивость организации. Такой вывод получен на основе сравнения дебиторской задолженности (без авансов выданных) и авансов полученных, которое показало, что ситуация на предприятии вполне типична: дебиторская задолженность превышает полученные авансы, поскольку последние несущественны (2 791 267 и 30 221 тыс. руб.). Также типично соотношение кредиторской задолженности с выданными авансами (3 231 427 и 277 146 тыс. руб.); таким образом, организация кредитует своих покупателей, пользуясь коммерческим кредитами своих поставщиков.

Таблица 4.10. Тип финансового цикла

Для последующих прогнозных расчетов выполнен упрощенный расчет продолжительности циклов (табл. 4.11). Этот расчет дал несколько иные результаты, поскольку использовалась иная методика расчетов, однако тенденции, которые были отмечены в ходе предыдущего анализа циклов, в целом подтвердил и этот расчет.

По данным табл. 4.11 и выявленным тенденциям к увеличению времени пребывания запасов на складах и срока погашения дебиторской задолженности, а также тенденции к сокращению срока пога-

114 И. Краткосрочная финансовая политика

шения кредиторской задолженности была определена продолжительность финансового цикла на прогнозный период (табл. 4.12). Политика управления финансовым циклом должна быть направлена на усиление контроля за запасами сырья и материалов, готовой продукции, дебиторской задолженностью, а также на изыскание возможностей увеличения срока погашения кредиторской задолженности.

Таблица 4.12. Прогнозные показатели продолжительности финансового цикла, дни

Таблица 4.11. Упрощенный расчет продолжительности циклов

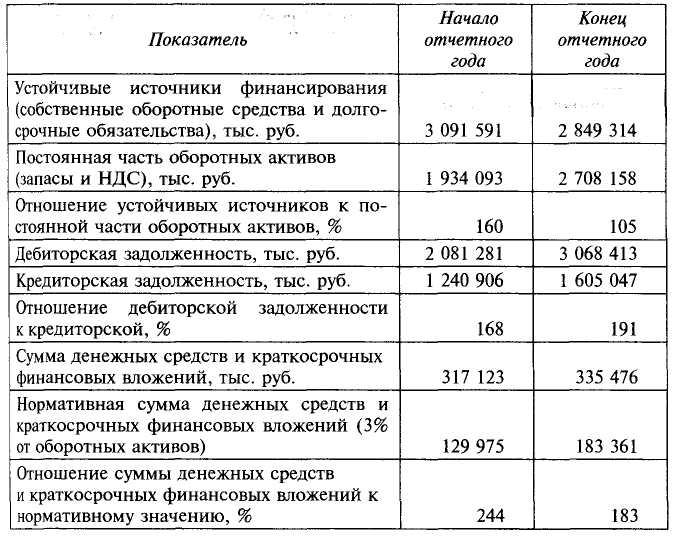

Оценка стратегии финансирования оборотных активов (табл. 4.13) однозначна по всем трем критериям: стратегия финансирования консервативна, поскольку постоянная часть оборотных активов финансируется устойчивыми источниками, дебиторская задолженность превышает кредиторскую и имеется излишек высоколиквидных активов. По первому и третьему критерию происходит снижение степени консервативности стратегии финансирования, так, степень обеспеченности постоянной части оборотных активов снижается до 105%

4. Управление оборотными активами 115

на конец отчетного года, превышение норматива суммой высоколиквидных активов уменьшается до 183%.

Таблица 4.13. Оценка стратегии финансирования оборотных активов

В будущем стратегия финансирования оборотных активов должна меняться в направлении увеличения доли неустойчивых и дешевых источников финансирования, поскольку организация высокоэффективна и кредитоспособна. Это позволит организации повысить эффективность деятельности без существенного увеличения степени риска. В целом показатели эффективности управления оборотным капиталом и оборотными активами остаются достаточно высокими. Это касается и рентабельности оборотного капитала, и продолжительности циклов, и степени ликвидности оборотных активов. Однако по некоторым позициям фиксируется снижение эффективности, что во многом связано с ухудшением внешней микросреды — усилением конкуренции на рынке сбыта, а также с реализуемой на предприятии инвестиционной политикой, которая приводит к значительным вложениям средств, отдача от которых в отчетном году в полной мере еще не получена.