Глава 4

Управление оборотными активами

4.1. Оборотные активы и финансовый цикл

Оборотные активы — наиболее подвижная часть имущества организации, это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую. На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары). На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную. На стадии реализации оборотные активы из товарной формы вновь переходят в денежную.

Рис. 4.1. Кругооборот оборотных активов

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных активов. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства (рис. 4.1).

4. Управление оборотными активами

Объем и структура оборотных активов в значительной степени определяются отраслевой принадлежностью организации. Так, предприятия производственной сферы имеют высокий удельный вес запасов сырья и материалов и незавершенного производства, сферы обращения — высокий удельный вес запасов товаров, у финансовых посредников обычно наблюдается значительная сумма денежных средств и финансовых вложений.

Оборотные активы имеют следующие особенности:

• полностью расходуются в течение операционного цикла;

\ • претерпевают изменение своей натурально-вещественной формы в течение операционного цикла;

-

могут совершать несколько оборотов за год;

-

полностью переносят свою стоимость на стоимость готовой продукции.

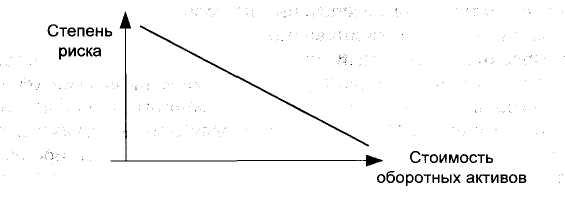

Важнейшей финансовой характеристикой организации является ее ликвидность, т.е. способность вовремя погашать краткосрочные обязательства. Ликвидность непосредственно зависит от стоимости, структуры, ликвидности и оборачиваемости оборотных активов. Для любого предприятия достаточный уровень обеспеченности оборотными активами и высокая степень их ликвидности являются одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря организацией ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса. Если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на относительно низком уровне, то вероятность неликвидности организации достаточно велика (рис. 4.2).

Рис. 4.2. Зависимость степени риска от обеспеченности организации оборотными активами

Таким образом, с ростом стоимости оборотных активов риск ликвидности уменьшается, поэтому, чем стоимость оборотных активов выше, тем меньше степень риска.

90 II. Краткосрочная финансовая политика

Иной вид имеет зависимость между прибылью и стоимостью оборотных активов (рис. 4.3).

Рис. 4.3. Зависимость прибыли от обеспеченности ,..;. организации оборотными активами

При низком уровне оборотных активов производственная деятельность не обеспечивается необходимыми ресурсами должным образом, поэтому возможны перебои в работе и снижение прибыли. При некотором оптимальном уровне оборотных активов прибыль становится максимальной. Дальнейшее увеличение стоимости оборотных активов приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие активы, что приведет к излишним финансовым издержкам и снижению прибыли.

Таким образом, оборотные активы могут быть охарактеризованы с разных позиций, но основными характеристиками являются стоимость, структура, ликвидность и оборачиваемость. Поэтому целью управления оборотными активами является оптимизация их стоимости и структуры для обеспечения не только рентабельной работы организации, но также ее ликвидности и финансовой устойчивости.

Управление оборотными активами дает возможность воздействовать на важнейшую характеристику бизнес-процессов организации — на продолжительность производственного, операционного и финансового циклов. Именно время наряду с показателями качества и издержек является ключевой характеристикой бизнес-процессов.

Для обоснования управленческих решений, касающихся оборотных активов и оборотного капитала, используют анализ их структуры, оценку длительности производственного, операционного и финансового циклов и определение потребности в оборотных активах и оборотном капитале, разработку стратегии финансирования оборотных активов и политики управления отдельными элементами оборотных активов (запасами, дебиторской задолженностью, высоколиквидными активами).

4. Управление оборотными активами g \

Для оптимизации структуры оборотных активов используется их

группировка по следующим критериям. ,

По экономическим элементам:

-

запасы и НДС по приобретенным ценностям;

-

дебиторская задолженность;

-

краткосрочные финансовые вложения и денежные средства. Доля запасов в структуре оборотных активов производственного

предприятия должна составить приблизительно 50%, доля дебиторской задолженности — 45—47%, доля высоколиквидных активов — 3—5%. По ликвидности:

-

неликвидные активы (затраты на незавершенное производство, расходы будущих периодов, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, выданные авансы);

-

ликвидные активы (запасы сырья, материалов, готовой про дукции и товаров для перепродажи, товаров отгруженных, прочие запасы и затраты, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев (кроме авансов выданных), прочие оборотные активы);

-

высоколиквидные активы (краткосрочные финансовые вло жения и денежные средства).

Управление этой структурой заключается в том, чтобы поддерживать приемлемый уровень ликвидности оборотных активов, от которой зависит ликвидность организации в целом, не обременяя ее чрезмерно неликвидными активами и не допуская существенного увеличения высоколиквидных активов, приносящих минимальный доход.

По сферам:

-

сфера производства — оборотные производственные фонды;

-

сфера обращения — фонды обращения.

Управляя соотношением между оборотными производственными фондами и фондами обращения, которое во многом определяется спецификой отрасли, необходимо учитывать, что оборотные производственные фонды, характеризуясь меньшей степенью ликвидности, обеспечивают больший уровень доходности, поэтому баланс между доходностью и ликвидностью должен обеспечить как эффективность, так и непрерывность деятельности организации. В целом фонды обращения, как правило, превышают оборотные производственные фонды, составляя 60—70% стоимости оборотных активов.

Эффективность управления оборотными активами оценивается их качеством, которое зависит от двух характеристик:

• оборачиваемости — скорости трансформации оборотных акти вов в выручку;

92 П. Краткосрочная финансовая политика

• ликвидности — возможности без потерь преобразовать обо ротные активы в денежные средства. :

При прочих равных условиях, чем больше продолжительность оборота оборотных активов, тем ниже их качество. Это касается как I запасов сырья и запасов незавершенного производства, так и запасов готовой продукции, замедление оборачиваемости которой указывает на снижение ее конкурентоспособности. Кроме того, каче-. ство оборотных активов оценивается через их структуру по ликвид-; ности: чем больше в составе оборотных активов неликвидных компонентов, тем ниже их качество.

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами. Производственный цикл — это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции. Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции). Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

Рис. 4.4. Классический финансовый цикл

Возможные варианты финансовых циклов приведены на рис. 4.4- 4.7, в табл. 4.1. ..