7. Управление инвестиционной деятельностью 341

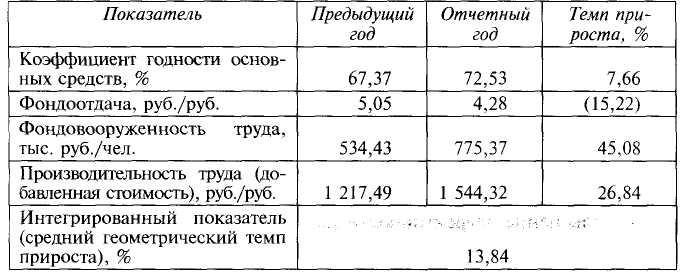

ское значение темпа прироста интегрированного показателя (13,84%), сформированного на основе выбранных ключевых показателей для оценки исследуемого параметра.

Таблица 7.28. Относительное высвобождение/ вовлечение основных средств

Таблица 7.29. Показатели технического уровня производства

Таблица 7.30. Определение типа производства

342 III. Долгосрочная финансовая политика

Что касается типа производства, то его можно охарактеризовать как экстенсивный, поскольку имеет место рост фондовооруженности при снижении фондоотдачи, а также капиталоемкий и трудосберегающий, поскольку происходит существенный рост производительности труда и относительное высвобождение персонала.

Долгосрочную финансовую политику в отношении основных средств можно признать эффективной: основные средства находятся в хорошем состоянии и в целом эффективно используются, некоторое снижение эффективности связано со значительными вложениями в эти активы. По показателям состояния предприятие можно охарактеризовать как развивающуюся систему, поскольку имеют место значительные инвестиции в основные средства, следовательно, коэффициент ввода и годности высок, а коэффициент износа и выбытия низок. Направления долгосрочной финансовой политики таковы:

-

поддержание высокого уровня годности основных средств и обеспечение потребностей расширенного воспроизводства, для чего требуются ежегодные вложения на уровне 1—2 млрд руб.;

-

повышение эффективности использования основных средств за счет более эффективного использования машин и оборудо вания;

-

повышение эффективности использования основных средств за счет увеличения производительности труда, которая должна составить не менее 3913 тыс. руб./чел., чтобы компенсировать рост фондовооруженности труда на 45,1% и обеспечить увели чение фондоотдачи до уровня предыдущего года;

-

обеспечение роста рентабельности основных средств за счет повышения фондоотдачи до уровня не ниже 5,04 руб./руб.;

-

повышение эффективности использования основных средств, введенных в эксплуатацию в отчетном году, что позволит по высить эффективность использования основных средств в це лом и довести ее до уровня не менее 5 руб. выручки с 1 руб. основных средств.