7. Управление инвестиционной деятельностью 323

7.4. Управление основными средствами

Основные средства являются результатом реализации производ-ственной организацией своей инвестиционной стратегии в части реальных инвестиций. Активная инвестиционная деятельность обес-

324 HI- Долгосрочная финансовая политика

печивает поддержание основных средств в хорошем состоянии; от этого во многом зависит конкурентоспособность выпускаемой продукции, а следовательно, маржа прибыли и возможность создания стоимости. Кроме того, активная инвестиционная деятельность обеспечивает высокий темп роста бизнеса, что также способствует созданию стоимости.

Управление основными средствами основывается на следующих аналитических процедурах:

-

анализе структуры и динамики основных средств;

-

анализе их движения и состояния;

-

Анализе эффективности использования;

-

обосновании потребности в инвестициях в простое и расши ренное воспроизводство.

Анализ основных средств целесообразно начинать с анализа их структуры в разрезе активной части, непосредственно влияющей на производственную мощность, и пассивной части, а также в разрезе натурально-вещественной структуры. К активной части основных средств, как правило, относят машины и оборудование, к пассивной — земельные участки, здания и сооружения. От того, какое соотношение существует между активной и пассивной частью, зависит эффективность использования основных средств. Поскольку пассивная часть непосредственно не участвует в производстве продукции, увеличение пассивной части негативно влияет на эффективность использования основных средств и показатели эффективности деятельности организации в целом.

Однако недвижимость может приносить доход организации в виде р)оста ее рыночной цены, что должно учитываться при принятии управленческих решений.

Организация может увеличивать свои производственные мощности за счет аренды основных средств. Уменьшает производственные возможности организации передача основных средств в аренду или перевод их на консервацию. Эффективной стратегии развития производственного потенциала характерно использование арендованных (особенно лизинга) основных средств, неэффективной — перевод их на консервацию.

Кроме того, в процессе анализа необходимо учитывать основные средства, переданные в залог. При этом необходимо оценить существенность заложенных основных средств, а также их роль в производственном процессе, т.е. оценить, какие потери понесет организация в случае их утраты в связи с неисполнением обязательств, обеспечением которых они являются.

При оценке показателей динамики основных средств сравниваются темпы прироста имущества с темпами прироста финансовых результатов, рост которых, безусловно, должен быть выше.

7. Управление инвестиционной деятельностью 325

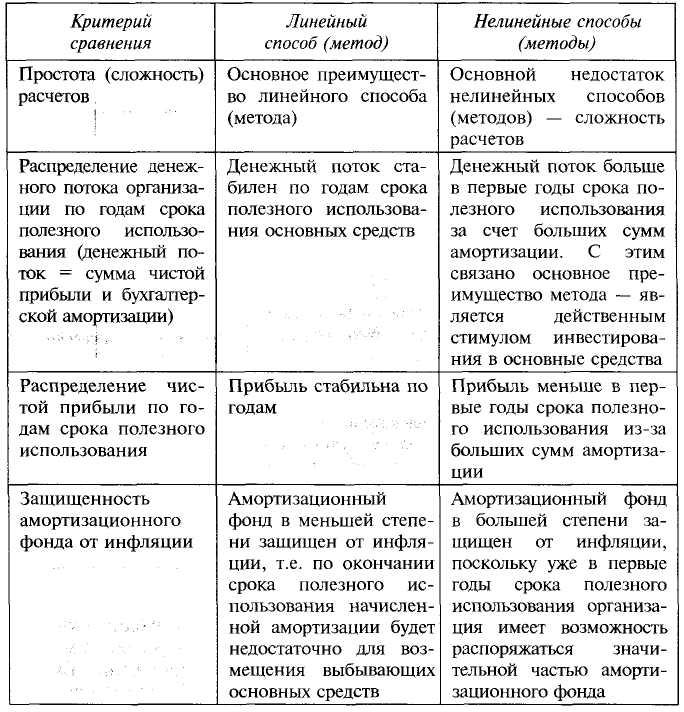

Управление основными средствами включает разработку амор тизационной политики, которая формируется с учетом особенностей способов (методов) начисления амортизации, используемых в целях бухгалтерского учета и налогообложения. Порядок начисления амортизации оказывает значительное влияние на значения важней ших финансовых показателей организации и ее финансовое со стояние. Сравнительная характеристика методов начисления амор тизации представлена в табл. 7.15, где дана оценка методам начис ления амортизации как в целях бухгалтерского учета, так и в целях налогообложения. ,

Таблица 7.15. Сравнительная характеристика методов начисления амортизации

326 Ш. Долгосрочная финансовая политика

Окончание табл. 7.15

При разработке амортизационной политики необходимо учитывать, что нелинейные способы являются более прогрессивными и в целом улучшающими экономическое положение организации. Вместе, с тем, как линейный, так и нелинейный способы (методы) начисле-

7. Управление инвестиционной деятельностью 327

ния амортизации не могут дать точную оценку степени экономического износа основных средств.

Анализ состояния основных средств. Состояние основных средств влияет на инвестиционную политику, поскольку чем выше их износ, тем больший объем инвестиций требуется организации для поддержания основных средств в конкурентоспособном состоянии. Показатели состояния основных средств, особенно коэффициент ввода, характеризующий инвестиционную активность организации, во многом определяют будущее состояние ее производственного потенциала, конкурентоспособность продукции и характеризуют жизненный цикл бизнеса. Так, организация в фазе роста характеризуется высоким уровнем показателей ввода и годности основных средств, для организации в фазе ухода с рынка характерны высокие показатели выбытия и изношенности основных средств.

Показатели состояния основных средств рассчитываются по основным средствам в целом, а также отдельно по их активной и пассивной части.

Коэффициент ввода основных средств:

![]()

где Свв — стоимость введенных основных средств;

Ск — первоначальная стоимость основных средств на конец года. Коэффициент выбытия основных средств:

![]()

где Св — стоимость выбывших основных средств;

Сн — первоначальная стоимость основных средств на начало года. Средняя норма амортизации:

![]()

где АГ — годовая величина амортизации основных средств;

Сп — первоначальная стоимость основных средств.

Коэффициент износа основных средств на начало и конец года:

![]()

где

![]() — суммарная

начисленная амортизация основных

средств на

— суммарная

начисленная амортизация основных

средств на

начало или конец года;

Сп — первоначальная стоимость основных средств соответствен но на начало или конец года.

328 Ш- Долгосрочная финансовая политика

Коэффициент годности основных средств на начало и конец года:

![]()

где Со — остаточная стоимость основных средств на начало или конец года.

Коэффициенты состояния основных средств рассчитываются как в целом по предприятию, так и в разрезе их активной и пассивной части, а также в разрезе основных производственных подразделений предприятия. Конкурентоспособность выпускаемой продукции в значительной степени зависит от степени обновляемое™ активной части основных средств, особенно в основных производственных подразделениях. С этой позиции степень изношенности и годности пассивной части основных средств оказывает меньшее влияние на конкурентоспособность продукции.

При интерпретации полученных результатов следует использовать следующее неравенство, справедливое для эффективно управляемой организации:

![]()

Такая организация осуществляет расширенное воспроизводство своего производственного потенциала при снижающемся уровне износа основных средств. Приведенное неравенство в большей степени относится к активной части основных средств, поскольку именно в отношении таких основных средств процессы обновления и выбытия дарены идти более интенсивно.

Если значение коэффициента выбытия больше средней нормы амортизации, то списываемый износ больше начисляемого, что приводит к снижению общего уровня изношенности основных средств. Значение коэффициента ввода, превышающее коэффициент выбытия, приводит к расширенному воспроизводству и к увеличению степени годности основных средств.

Комплексную оценку состоянию основных средств дают коэффициенты износа и годности. Пороговым значением этих коэффициентов можно считать 50%. Если износ превышает этот уровень, то состояние основных средств можно оценивать как недостаточно хорошее. Показательна динамика этих коэффициентов: снижение уровня износа положительно характеризует организацию, и наоборот. При проведении всех расчетов обязательно надо учитывать то, что способы начисления амортизации кардинальным образом влияют на перечисленные показатели, особенно на показатели износа и годности (нелинейные способы амортизации ухудшают оценку годности основных средств).