342 Долгосрочная финансовая политика

7.5. Управление финансовыми вложениями

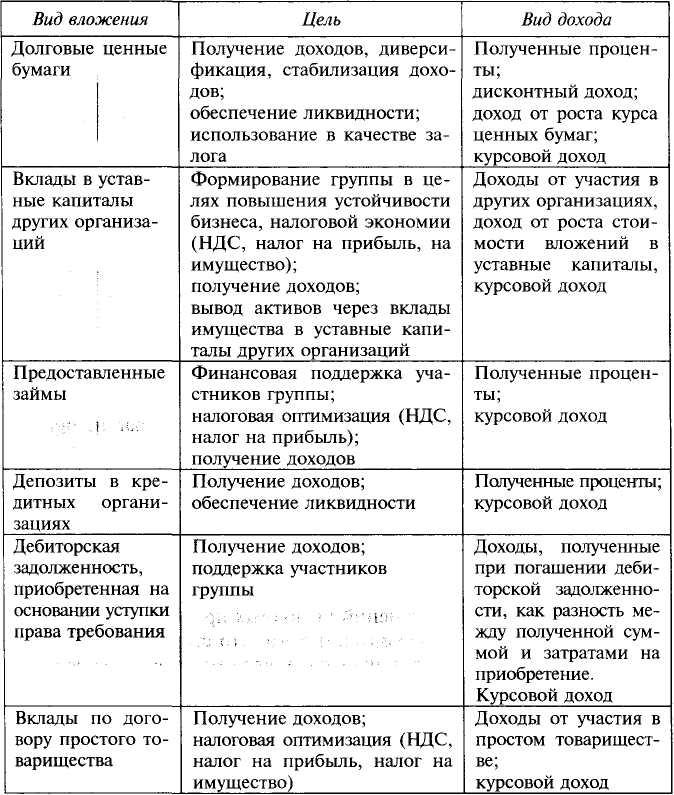

Финансовые вложения выполняют различные функции в деятельности организаций: от обеспечения ликвидности до обеспечения контроля над другими организациями. Финансовые вложения представляют собой:

-

долговые и долевые ценные бумаги, в том числе государствен ные и муниципальные;

-

вклады в уставные капиталы других организаций;

-

предоставленные другим организациям займы;

7. Управление инвестиционной деятельностью 343

-

депозитные вклады в кредитных организациях;

-

дебиторскую задолженность, приобретенную на основании уступки права требования;

-

вклады организации-товарища по договору простого товари щества и пр.

Управление финансовыми вложениями осуществляется для достижения определенных целей (табл. 7.31).

Таблица 7.31. Характеристики финансовых вложений

344 III. Долгосрочная финансовая политика

В процессе управления финансовыми вложениями необходимо контролировать масштаб и динамику операций по приобретению/ продаже финансовых вложений. Для оценки интенсивности этих операций объем покупок и продаж сравнивается с финансовыми вложениями.

Коэффициент приобретения финансовых вложений:

![]()

где Пфв — платежи по приобретаемым финансовым вложениям; ФВ — финансовые вложения.

Коэффициент продажи финансовых вложений:

![]()

где Вфв — поступления от продажи финансовых вложений.

Для оценки направления инвестиционной стратегии организации рассчитывается доля платежей по приобретаемым финансовым вложениям в суммарных платежах по инвестиционной деятельности:

![]()

где Пинв — платежи по инвестиционной деятельности.

В процессе управления финансовыми вложениями необходимо оценить связанный с ними риск:

-

кредитный риск, т.е. вероятность того, что контрагент органи зации не исполнит свои обязательства, например не погасит заем, полученный от организации;

-

риск ликвидности, т.е. вероятность того, что организация столкнется с трудностями при реализации финансовых вло жений, например ценных бумаг;

-

рыночный риск — вероятность того, что рыночная стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений рыночных процентных ставок;

-

валютный риск — вероятность того, что стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений курса валюты, в которой номинированы эти вложения.

Существенный элемент управления финансовыми вложениями — оценка их доходности. Для упрощенного расчета доходности финансовых вложений используются следующие формулы.

Доходность

участия в уставном капитале других

организаций:

![]()

7. Управление инвестиционной деятельностью 345

ФВу — среднегодовые финансовые вложения в виде вкладов в уставные капиталы других организаций.

Доходность предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг:

![]()

где ПП — полученные проценты;

ФВП — среднегодовая сумма предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг.

Для более точных расчетов применяются формулы годовой доходности финансовых вложений, рассчитываемые по схеме простого или сложного простого процента.

Текущая доходность вложений в ценные бумаги, рассчитываемая по схеме простого процента (зависит от текущих доходов по ценной бумаге, а также изменения ее курса):

![]()

где ДТ — текущий доход от вложений в ценные бумаги (полученные

проценты, дивиденды);

Дк — капитальный доход (убыток) от вложений в ценные бумаги

(определяется изменением рыночного курса ценных бумаг и

рассчитывается как разница между курсом на конец

периода и его начало);

ФВцб — стоимость ценных бумаг на начало периода;

д — продолжительность периода размещения средств в ценные бумаги.

![]()

где i — годовая процентная ставка по депозиту или займу; т — периодичность начисления процентов, раз в год.

Доходность размещенных рублевых депозитов и предоставленных займов определяется по формуле эффективной процентной ставки (сложный процент):