7. Управление инвестиционной деятельностью 337

политика, позволяющая организации не только удерживать, но и укреплять рыночное положение.

В расчетах будущих инвестиций учитываются целевой уровень износа, прогнозируемый темп прироста выручки, который задает ориентир для расчета инвестиций в расширенное воспроизводство, а также амортизация, которая определяет минимальные потребности в инвестициях в простое воспроизводство. Кроме того, учитывается индекс роста цен на приобретаемые объекты основных средств, который рассчитывается относительно балансовой стоимости выбывающих объектов. Необходимый объем инвестиций в основные средства рассчитан с учетом предполагаемого темпа прироста объема производства и продаж 20; 8; 5% соответственно в 1-м, 2-м и 3-м прогнозном годах, целевого уровня износа 20%. Также учтено соотношение 1,5 между рыночной и балансовой стоимостью основных средств. На основании этих исходных данных были проведены расчеты, результаты которых представлены в табл. 7.22.

Таблица 7.22. Обоснование потребности в инвестициях в прогнозном периоде

В соответствии с выполненными расчетами инвестиции в расширенное воспроизводство должны составить в 1-м прогнозном году 1 900 727 тыс. руб., что на 25,4% больше инвестиций отчетного года.

Показатели эффективности использования основных средств для анализируемой организации приведены в табл. 7.23. В расчетах показателей использовалось значение первоначальной стоимости основных средств, скорректированное с учетом арендованных основных средств и переданных в аренду.

Как следует из расчетов, эффективность использования основных средств достаточно высока; так, фондоотдача составляет 4,28 руб./руб., однако при этом снижается, что является признаком недостаточно эффективного управления основными средствами и активной инвестиционной политики, еще не в полной мере давшей результаты в виде

338 III. Долгосрочная финансовая политика

прироста выручки и прибыли. Предельная фондоотдача существенно ниже фондоотдачи предыдущего года и составляет 2,96 руб./руб., это свидетельствует о том, что в отчетном году происходит резкое ухуд шение использования основных средств. ..,ь ,:

Таблица 7.23. Показатели эффективности использования : основных средств

Фондовооруженность труда существенно увеличивается и находится на достаточно высоком уровне (775,4 тыс. руб./чел.); это является одной из предпосылок повышения производительности труда.

Для определения причин такой динамики показателей эффективности использования основных средств, выполнен ряд расчетов, результаты которых представлены в табл. 7.24—7.28.

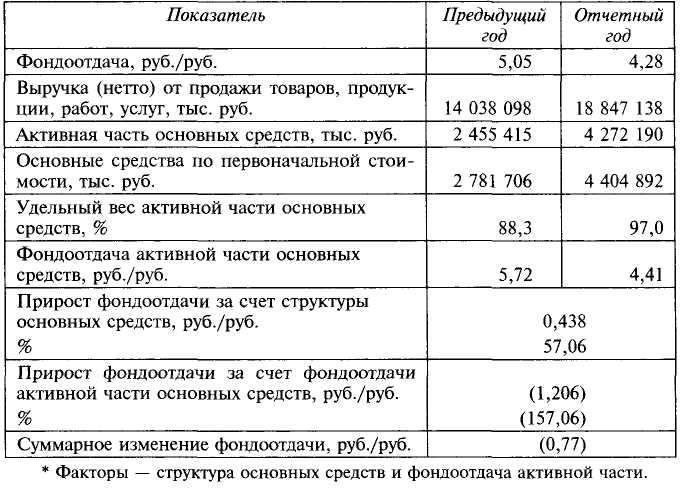

Таблица 7.24. Факторный анализ фондоотдачи*

7. Управление инвестиционной деятельностью 339

Анализ фондоотдачи показывает, что фактором снижения показателя является падение эффективности использования активной части основных средств, т.е. качественный фактор, влияние которого оценивается на уровне —157,06%; количественный фактор — улучшение структуры основных средств — повлиял в значительно меньшей степени (57,06%).

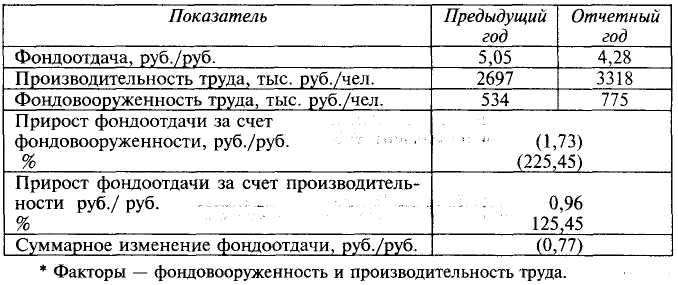

Таблица 7.25. Факторный анализ фондоотдачи*

Исследование влияния на фондоотдачу производительности и фондовооруженности труда (табл. 7.25) показывает, что рост фондовооруженности труда оказал определяющее влияние на снижение фондоотдачи (—225,45%); при этом увеличение производительности труда не компенсировало негативное влияние роста фондовооруженности.

Анализ рентабельности основных средств (табл. 7.26) дает основания для выводов о причинах снижения показателя.

Таблица 7.26. Факторный анализ рентабельности основных средств*

340 III. Долгосрочная финансовая политика

Таблица 7.27. Прирост выручки за счет экстенсивного и интенсивного использования основных средств

На (Снижение рентабельности основных средств повлияло снижение фондоотдачи; при этом незначительно увеличившаяся рентабельность продаж не смогла компенсировать влияние фондоотдачи.

Как показали расчеты (табл. 7.27), рост выручки вызван исключительно экстенсивными факторами использования основных средств, доля влияния которых 156,0%, интенсивные факторы повлияли отрицательно, их вклад в изменение выручки —56,0%.

Выполненные расчеты позволяют сформулировать вывод относительно эффективности использования основных средств: снижение показателей вызвано значительными вложениями в основные средства, которые еще не дали в полной мере увеличения финансовых результатов. При этом было дополнительно вовлечено в производственную деятельность организации основных средств на сумму 670 255 тыс. руб., что составляет 15,22% основных средств, имеющихся на конец года (табл. 7.28). Тем не менее политику управления основными средствами можно признать эффективной, поскольку в условиях благоприятной ситуации на рынке и устойчивого положения предприятия инвестиции в расширение деятельности должны осуществляться. Эффект от этих инвестиций, который был не в полной мере получен в отчетном году, будет получен в следующих периодах.

В заключение, оценивая показатель технического уровня производства и устанавливая тип производства (табл. 7.29, 7.30), можно отметить, что, несмотря на некоторые отрицательные тенденции, в частности снижение фондоотдачи, в целом технический уровень производства повышается, о чем свидетельствует среднегеометриче-