5. Управление операционной деятельностью 233

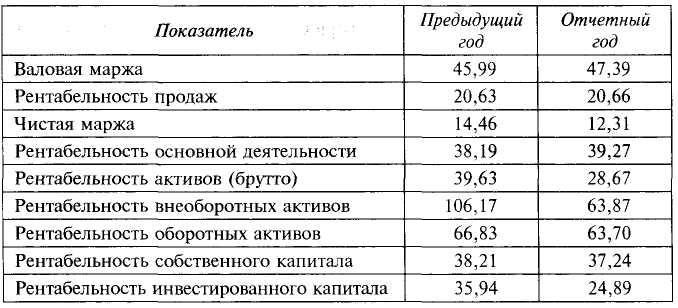

венного капитала характеризуется большей стабильностью, хотя снижение показателя заметно и здесь.

Таблица 5.33. Показатели рентабельности, %

Выводы по показателям оборачиваемости (табл. 5.34) во многом повторяют ранее сделанные выводы по динамике показателей рентабельности. Здесь также отмечается достаточно высокий уровень показателей деловой активности и явно выраженная тенденция к их снижению, что объясняется вложениями во внеоборотные активы и некоторым снижением эффективности управления оборотными активами.

Таблица 5.34. Показатели оборачиваемости

234 II. Краткосрочная финансовая политика

Общий вывод по результатам предварительного анализа эффективности заключается в том, что качество прибыли практически по всем критериям можно оценивать как высокое, рентабельность и оборачиваемость можно признать также высокими, но имеющими негативную динамику.

Для разработки политики управления прибылью необходимо выявить факторы, определившие ее изменение в отчетном периоде.

По данным финансовой отчетности определяются показатели факторного анализа чистой прибыли (табл. 5.35).

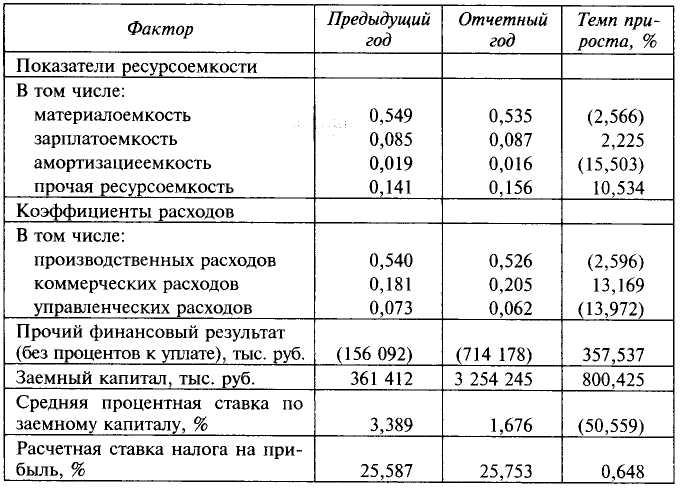

Таблица 5.35. Факторы, влияющие на чистую прибыль организации

Как следует из расчетов, динамика факторов, влияющих на чистую прибыль, весьма противоречива. Существенно увеличились прочая ресурсоемкость — на 10,5% — и коэффициент коммерческих расходов — на 13,2%. Очень значительно, на 357,6%, увеличился убыток от прочих операций, также вырос объем заемного капитала — на 800,4%. Результаты факторного анализа прибыли представлены в табл. 5.36, 5.37.

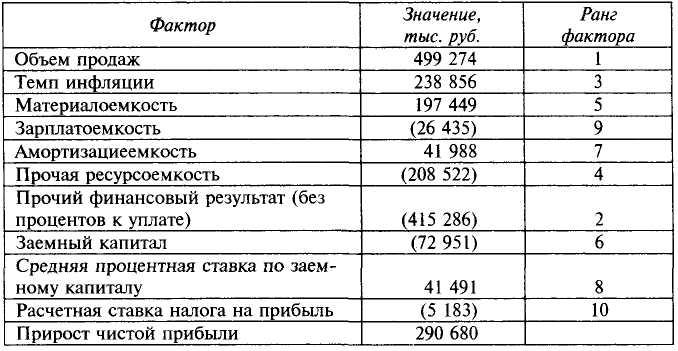

Расчеты показывают, что основными факторами, обусловившими рост чистой прибыли в отчетном году, были рост объема продаж (ранг 1), рост цен (ранг 3), а также снижение материалоемкости

5. Управление операционной деятельностью 235

(ранг 5). Отрицательное влияние на прибыль связано с увеличением убытков по прочим операциям (ранг 2), повышением прочей ресурсоемкое™ (ранг 4). Финансовая политика должна быть в первую очередь направлена на контроль над прочими операциями и расходами на услуги, которые включает элемент «прочие затраты».

Таблица 5.36. Результаты факторного анализа чистой прибыли (ресурсный принцип)

Результаты факторного анализа чистой прибыли, выполненного по функциональному принципу, представлены в табл. 5.37.

Таблица 5.37. Результаты факторного анализа чистой прибыли (функциональный принцип)

236 II. Краткосрочная финансовая политика

Основные факторы, обусловившие рост чистой прибыли по этой версии анализа, — увеличение объема продаж (ранг 1), рост цен (ранг 4), а также экономия на производственных расходах (ранг 5). Отрицательное влияние оказали убытки от прочих операций (ранг 2) и коммерческие расходы (ранг 3). Сопоставление результатов расчетов по двум методикам показывает, что основной негативный фактор, повлиявший на чистую прибыль, — рост прочих затрат в сфере реализации продукции.

Базовые параметры политики управления прибылью:

-

стимулирование объема продаж в рыночных сегментах с вы- сокой маржей прибыли, т.е. средних и высоких ценовых сегментах для повышения выручки от продаж продукции, а также маржи. Стимулирование сбыта продукции посредством маркетинговых уси- лий в части ценовой политики, системы распределения продукции;

-

повышение эффективности расходов в сфере продаж, затрат на оплату труда и прочих затрат.

-

ужесточение контроля над прочими, не относящимися к основ- ной деятельности, операциями для уменьшения убытков.