222

II.

Краткосрочная финансовая политика

222

II.

Краткосрочная финансовая политика

5.4. Управление прибылью

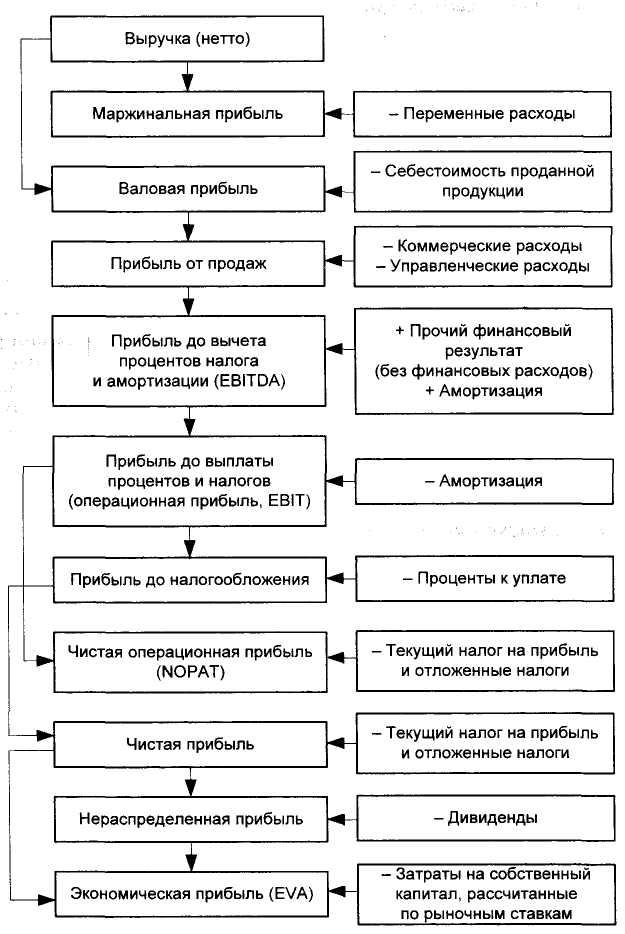

Предварительная оценка прибыли и эффективности деятельности организации. Схема формирования основных показателей прибыли, используемых при обосновании финансовых решений, приведена на рис. 5.1. При расчете показателей прибыли, не публикуемых в российской отчетности, а также других финансовых показателей приняты следующие допущения:

-

прочий финансовый результат, не включающий проценты к уплате, рассматривается как составляющая операционной при были;

-

налоговые платежи организации и отложенные налоги учиты- ваются при расчете чистой операционной прибыли посредством определения фактической ставки налогообложения прибыли;

-

при расчете показателей экономической прибыли, финансо- вого рычага и средневзвешенной стоимости инвестированного капитала учитывается как фактический, так и рыночный уро- вень стоимости источников финансирования.

Маржинальная прибыль рассчитывается по данным управленческого учета:

![]()

где

В —

выручка (нетто) от продажи продукции;

где

В —

выручка (нетто) от продажи продукции;

Рпер — переменные расходы, определяемые по данным управленческого учета.

Прибыль от основной деятельности до вычета процентов, налога и амортизации (гросс-операционная):

![]()

где МЗ — материальные затраты;

ЗОТ — затраты на оплату труда;

ОСН — отчисления на социальные нужды;

Зпр — прочие затраты;

ФРпр — прочий финансовый результат, не включающий проценты

к уплате.

Прибыль до выплаты процентов и налога (операционная):

![]()

где Ппр — прибыль от продаж;

А — амортизация.

5. Управление операционной деятельностью 223

Рис. 5.1. Общая схема формирования прибыли

Чистая операционная

прибыль:

![]()

224 II. Краткосрочная финансовая политика

Экономическая прибыль:

![]()

где Пч — чистая прибыль;

ск – рыночная стоимость собственного капитала;

Кс — собственный капитал.

Для определения характера и источников получаемых организацией финансовых результатов, т.е. оценки того, являются ли они результатом основной деятельности и, следовательно, характеризуются относительной устойчивостью или же организация зарабатывает случайными (прочими) операциями, проводится оценка структуры доходов, расходов и прибыли и определяется удельный вес прибыли от продаж и прочего финансового результата в прибыли до налогообложения. Эти расчеты позволяют оценить качество прибыли посредством следующих показателей.

-

Структура прибыли. Значительный удельный вес прочего фи- нансового результата в прибыли до налогообложения свидетельст- вует о низком качестве прибыли, сформированной за счет случай ных источников и поэтому имеющей неустойчивый характер.

-

Устойчивость прибыли. Чем устойчивее прибыль и меньше ее колебания, тем выше ее качество и меньше вероятность того, что в будущем прибыль может существенно уменьшиться. Амплитуда ко- лебаний прибыли зависит от ряда факторов, в частности от опера- ционного и финансового рычага, контролируемости расходов.

-

Учетная политика. Положения учетной политики, уменьшаю- щие прибыль, повышают ее качество.

Для оценки эффективности деятельности организации рассчитываются показатели рентабельности и оборачиваемости.

Уровень рентабельности оценивается с помощью следующих показателей:

-

рентабельности продаж (маржа), назначение которой — оце- нивать эффективность управления расходами;

-

рентабельности активов, по которой можно судить об эффек- тивности управления активами;

-

рентабельности инвестированного капитала, характеризующей потенциальную способность бизнеса создавать стоимость.

5. Управление операционной деятельностью 225

Для оценки факторов, влияющих на рентабельность продаж, используется зависимость рентабельности продаж от показателей ресурсоемкости продукции:

![]()

ЗЕ — зарплатоемкость продукции;

АЕ — амортизациеемкость продукции;

РЕпр — прочая ресурсоемкость.

Другой вариант факторного анализа рентабельности продаж (по функциональному принципу) основан на следующей формуле:

![]()

где кпр — коэффициент производственных расходов (отношение себестоимости проданной продукции к выручке);

kком – коэффициент коммерческих расходов (отношение коммерческих расходов к выручке);

kупр — коэффициент управленческих расходов (отношение управленческих расходов к выручке).

Рентабельность активов, на которую влияет рентабельность продаж и оборачиваемости активов рассчитывается по формуле:

![]()

где А — суммарные активы;

ka — коэффициент оборачиваемости активов (отношение выручки к суммарным активам).

Коэффициент оборачиваемости, или скорость трансформации активов, характеризует не только эффективность управления организацией, но и ликвидность, платежеспособность и кредитоспособность организации, поскольку чем быстрее протекают бизнес-процессы в организации, тем меньше у нее проблем с обслуживанием обязательств и тем выше кредитоспособность. Коэффициенты оборачиваемости рассчитываются по формуле

![]()

где В — выручка;

А — стоимость совокупных активов или отдельных видов активов.