188 II. Краткосрочная финансовая политика

6. Расчет прироста расходов за счет изменения объема продаж:

ΔР0 =ΔВ0 ∙ РЕпр ,

где ΔР0 — прирост расходов за счет изменения объема.

7. Расчет прироста расходов за счет изменения цен:

ΔРц=ΔВц∙∙ РЕпр,

где ΔРЦ — прирост расходов за счет изменения цен.

8. Расчет прироста расходов за счет изменения материалоемкости:

ΔРМЕ =ΔМЕ ∙ Вотч,

где ΔРМЕ — прирост расходов за счет изменения материалоемкости;

ΔМЕ — прирост материалоемкости.

9. Расчет прироста расходов за счет изменения зарплатоемкости:

ΔРЗЕ = ΔЗЕ ∙ ВОТЧ, где ΔЗЕ — прирост зарплатоемкости.

10. Расчет прироста расходов за счет изменения амортизацие- емкости:

ΔРАЕ = ΔАЕ ∙ В0ТЧ, где ΔАЕ — прирост амортизациеемкости.

11. Расчет прироста расходов за счет изменения прочей ресур- соемкости:

ΔРпр=ΔРЕпр∙ Вотч,

где ΔРЕпр — прирост ресурсоемкости по прочим затратам.

12. Расчет общего изменения расходов путем суммирования частных приростов:

ΔР = ΔР0 +ΔРЦ+ΔРШ+ΔРЗЕ +ΔРАЕ +ΔРпр,

где ΔР — общий прирост расходов.

где

Ротч

— расходы по обычным видам деятельности

в отчетном году;

Рпр

— расходы

по обычным видам деятельности в

предыдущем году.

![]()

5. Управление

операционной деятельностью

189

![]()

Для расчетов по второй методике используется модель расходов:

Расчеты по этой методике аналогичны, однако в некоторых пунктах имеют место изменения.

-

Расчет коэффициентов расходов в разрезе производственных, коммерческих и управленческих расходов как отношений соответствующих расходов к выручке.

-

Расчет изменений коэффициентов расходов (все расчеты отдельно по видам коэффициентов расходов):

![]()

где Δк — прирост коэффициентов расходов (рассчитывается в разрезе видов расходов);

kотч – коэффициент расходов в отчетном периоде;

k пр — коэффициент расходов в предыдущем периоде.

8. Расчет прироста расходов за счет изменения коэффициента производственных расходов:

![]()

где

ΔР![]() — прирост

расходов за счет изменения коэффициента

— прирост

расходов за счет изменения коэффициента

производственных расходов;

Δкпр — прирост коэффициента производственных расходов.

9. Расчет прироста расходов за счет изменения коэффициента коммерческих расходов:

![]()

где ΔкК0М — прирост коэффициента коммерческих расходов.

10. Расчет прироста расходов за счет изменения коэффициента управленческих расходов:

![]()

где

![]() — прирост коэффициента управленческих

расходов.

— прирост коэффициента управленческих

расходов.

где

ΔР

— общий

прирост расходов.

![]()

190 II. Краткосрочная финансовая политика

12. Проверка правильности расчетов путем сравнения общего прироста расходов, рассчитанного в предыдущем пункте, с приростом расходов, рассчитанным по формуле приведенной в первой методике.

В процессе разработки политики управления расходами необходимо дать оценку динамике показателей ресурсоемкое™ и коэффициентов расходов, контролируемости расходов, выявить причины, повлекшие изменение расходов, и определить меры по уменьшению показателей ресурсоемкое™ продукции.

Совместная оценка результатов расчетов по двум методикам позволяет выявить факторы изменения расходов со стороны элементов расходов и их функций. Причинами изменения расходов могут быть, например, материальные затраты в сфере производства, затраты на оплату труда в сфере управления, прочие расходы в сфере продаж и т.д. Для идентификации элементов затрат по их функциям выявляется однонаправленное изменение расходов по функциям и элементам расходов.

При разработке стратегии управления расходами особое внимание уделяется, во-первых, расходам, которые имеют значительный удельный вес, во-вторых, расходам, удельный вес которых в выручке существенно возрастает, в-третьих, расходам, уровень которых значительно превосходит конкурентный. Ответственность за снижение расходов должны нести директор по производству, коммерческий директор, руководитель отдела снабжения. Снижение относительного уровня расходов достигается с помощью увеличения объема продаж продукции, повышения цен на нее, а также снижения показателей ресурсоемкое™.

Увеличение объема продаж продукции достигается:

-

установлением факторов неконкурентоспособности продукции методами экспертных оценок, анализа товаров конкурентов или опроса представителей целевого рынка и принятие мер по их устранению;

-

изменением номенклатуры выпускаемой продукции;

-

повышением уровня сервиса покупателей, в том числе достав кой, продажей в кредит, послепродажным обслуживанием и т.д.;

-

расширением границ рынка (поиск новых потребителей);

-

коррекцией ценовой политики, предоставлением скидок (се зонных, номенклатурных, за объем приобретаемого товара, постоянным клиентам и т.д.);

-

коррекцией политики распределения, выбором наиболее выгод ных по пропускной способности каналов распределения;

-

коррекцией политики стимулирования, выбором наиболее эффективных видов стимулирования сбыта, в том числе рек-

5. Управление операционной деятельностью 191

ламой, личными продажами, краткосрочными мерами стимулировании сбыта;

-

обновлением производственного потенциала в целях повыше- ния конкурентоспособности выпускаемой продукции;

-

совершенствованием системы мотивации менеджеров и друго- го персонала;

-

коррекцией организационной структуры бизнеса, переход к дивизиональной структуре;

-

увеличением фонда рабочего времени оборудования или ин- вестициями во внеоборотные активы, если ограничением роста сбыта являются производственные мощности;

-

маркетинговым анализом рынка сырья, поиском новых постав- щиков сырья, если ограничением развития является дефицит необходимого сырья и материалов;

-

организацией сверхурочных или наймом дополнительного пер- сонала, если ограничение роста — персонал.

Повышение цены возможно посредством:

-

позиционирования товара в рыночных сегментах с более вы- соким уровнем дохода;

-

коррекции ценовой политики в сторону повышения, основа- нием для повышения цены может быть повышение конкурен- тоспособности продукции, выход на новые сегменты рынка;

-

коррекции политики распределения, уменьшения числа уров- ней в системе распределения, выбора наиболее выгодных по скидкам посредников.

Для снижения материалоемкости необходимо:

-

налаживание системы производственного учета и системы от- ветственности за отклонения затрат;

-

контроль над соответствием фактических норм расхода сырья, материалов, электроэнергии технологическим нормам;

-

снижение норм расхода сырья за счет ужесточения контроля над расходом сырья;

-

приобретение новых технологий, позволяющих снизить материалоемкость продукции;

-

мотивация персонала к экономии материальных затрат;

-

поиск новых поставщиков, продукция которых характеризу- ется более высоким качеством и сервисом или более низкой ценой;

-

контроль над соответствием фактических цен на ресурсы рыночным;

-

установление прямых связей с поставщиками сырья, умень- шение количества уровней в системе снабжения организации.

192 П. Краткосрочная финансовая политика

Для снижения зарплатоемкости:

-

мотивация персонала к повышению производительности труда;

-

уменьшение непроизводительных простоев персонала;

-

внедрение новых трудосберегающих технологий;

-

привлечение нового более производительного персонала;

-

совершенствование системы оплаты труда. Для снижения амортизациеемкости:

-

уменьшение непроизводительных простоев оборудования;

• повышение степени загрузки производственных мощностей. Снижение прочей ресурсоемкости возможно посредством уже- сточения контроля над следующими видами расходов:

-

за выполненные сторонними организациями работы (предос- тавленные услуги);

-

арендными (лизинговыми) платежами за арендуемое (приня- тое в лизинг) имущество;

-

на содержание служебного транспорта (автомобильного, желез- нодорожного, воздушного и иных видов транспорта);

-

на командировки;

-

на юридические и информационные, консультационные, ауди- торские и иные аналогичные услуги;

-

представительскими, связанными с официальным приемом и обслуживанием представителей других организаций;

-

на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг);

-

на рекламу производимых товаров, продукции;

• другими, связанными с производством и (или) реализацией. Следующий этап разработки политики управления расходами —

оценка уровня операционного рычага и сравнение его фактического уровня с расчетным значением показателя. На предварительном этапе расчета показателей операционного рычага осуществляется расчет постоянных и переменных расходов. Переменными расходами признаются материальные затраты, а также некоторая часть затрат на оплату труда и отчислений на социальные нужды:

![]()

где МЗ — материальные затраты;

ЗОТ — затраты на оплату труда;

ОСН — отчисления на социальные нужды;

k — доля переменных расходов в суммарных затратах на оплату труда.

5. Управление операционной деятельностью 193

Постоянные расходы представляют собой сумму амортизации, прочих расходов, оставшейся части расходов на оплату труда и отчислений на социальные нужды. Кроме того, к постоянным расходам относится прочий финансовый результат за вычетом финансовых расходов. Прочий финансовый результат должен быть включен в состав постоянных расходов, поскольку его значение не зависит от объема производства и продаж. Расчет постоянных расходов осуществляется следующим образом:

![]()

где А — амортизация;

Зпр — прочие затраты;

ФРпр — прочий результат (разность между прочими доходами и прочими расходами, не включающими проценты к уплате).

Уровень операционного рычага показывает, как изменится операционная прибыль при изменении выручки на 1%:

![]()

где Рпер — переменные расходы на весь выпуск;

П0П — операционная прибыль организации (разность между выручкой и расходами — постоянными и переменными).

Формула операционного рычага в упрощенном виде представляет динамику прибыли, поскольку рассматривает в качестве единственного фактора, влияющего на размер операционной прибыли, изменение объема продаж. Для оценки фактического уровня операционного рычага необходимо рассчитать соотношение между фактическими темпами прироста операционной прибыли и выручки. Отклонения расчетного значения операционного рычага от его фактического значения объясняются динамикой показателей ресурсоемкое™ продукции и коэффициентов расходов: при их увеличении значение операционного рычага снижается.

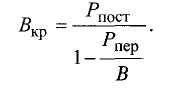

Для оценки управленческих решений, касающихся показателей операционного рычага, необходим также расчет критического объема продаж и запаса коммерческой надежности. Критический объем продаж в стоимостном выражении рассчитывается по известной формуле:

194 II- Краткосрочная финансовая политика

Значение критического объема продаж дает возможность рассчитать запас коммерческой надежности, который показывает, какое падение объема продаж может выдержать организация, прежде чем попадет в зону операционных убытков:

![]()

Как видно из расчетов, запас коммерческой надежности в относительных единицах является величиной, обратной уровню операционного рычага, т.е. чем больше фактический объем продаж превышает критический, тем больше запас коммерческой надежности организации и меньше уровень операционного рычага.

Оценивая результаты расчетов, надо определить достаточность запаса коммерческой надежности организации (он не должен быть меньше 10%), а также оценить операционный риск организации. Операционный риск связан с удельным весом постоянных расходов: чем он больше, тем больше возможный убыток организации в случае падения объема производства и продаж, но в то же время значительные постоянные расходы позволяют организации резко увеличивать прибыль в благоприятные периоды своей деятельности — в условиях роста объема продаж.

Эффективно управляемая организация должна иметь достаточный запас коммерческой надежности. Оценка значения операционного рычага зависит от прогноза изменения конъюнктуры рынка. При благоприятном прогнозе изменения конъюнктуры финансовая политика организации может предусматривать увеличение постоянных расходов и, следовательно, увеличение операционного рычага, и наоборот, в условиях ухудшающейся конъюнктуры рационально снижать удельный вес постоянных расходов. При этом значительная доля переменных расходов обеспечивает предприятию высокую степень гибкости и мобильности. Для уменьшения постоянных расходов и снижения уровня операционного риска предпринимаются следующие действия:

-

формирование системы оплаты труда таким образом, чтобы уменьшить постоянную часть оплаты труда и увеличить ее переменную часть, зависящую от объема производства и прибыли;

-

использование аутсорсинга, что позволяет избежать крупных инвестиций во внеоборотные активы и закупать необходимые полуфабрикаты и услуги у сторонних организаций;

-

использование совместной деятельности, что позволяет осуществлять необходимые инвестиции совместно с другими организациями и, таким образом, уменьшать уровень операционного риска.

5. Управление операционной деятельностью 195

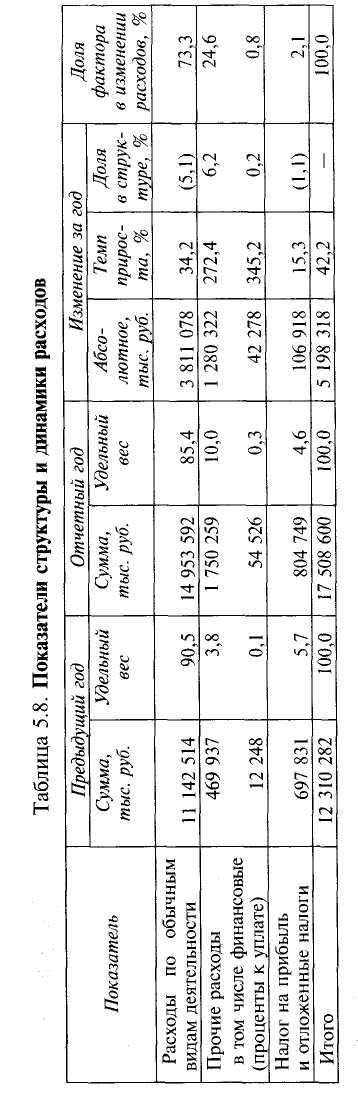

Анализ ситуации. Информация о расходах ОАО «XYZ» приведена в табл. 5.8. Структура расходов вполне типична для предприятия реального сектора экономики: в расходах преобладают расходы по обычным видам деятельности. Однако удельный вес этих расходов существенно снижается (с 90,5 до 85,4%) в связи с более чем трехкратным увеличением прочих расходов. Факторный анализ прироста суммарных расходов показал, что прирост расходов связан в основном (на 73,3%) с расходами по обычным видам деятельности. Темп прироста расходов по обычным видам деятельности (34,2%) и налоговых расходов (15,3%) ниже темпа прироста выручки, который составляет 34,3%, что свидетельствует об эффективном управлении операционной деятельностью и эффективной налоговой политике. Рост финансовых расходов (345,2%) существенно выше роста выручки; это связано с инвестиционной программой, реализуемой на предприятии и финансируемой заемными источниками, что и приводит к увеличению финансовых расходов.

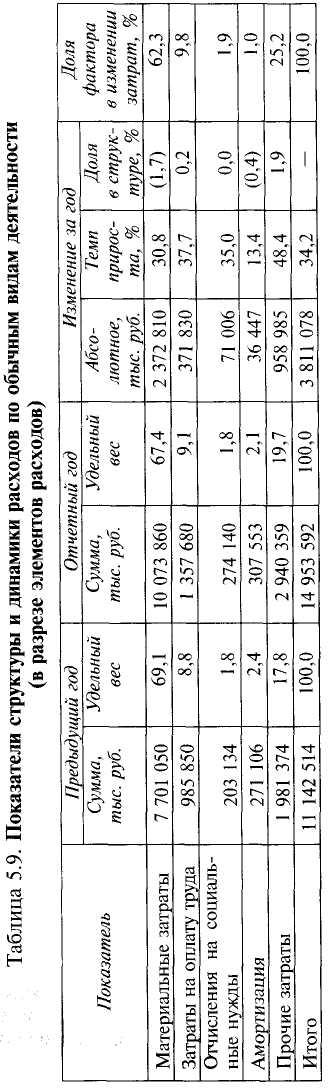

Анализ структуры расходов по обычным видам деятельности в разрезе элементов (табл. 5.9) позволяет сделать вывод, что преобладающим элементом являются материальные затраты; их удельный вес несколько уменьшился (с 69,1 до 67,4%), при опережающем росте затрат на оплату труда и прочих расходов. Доля амортизации в структуре расходов незначительна, всего 2,1%, причина этого — заниженная оценка основных средств организации.

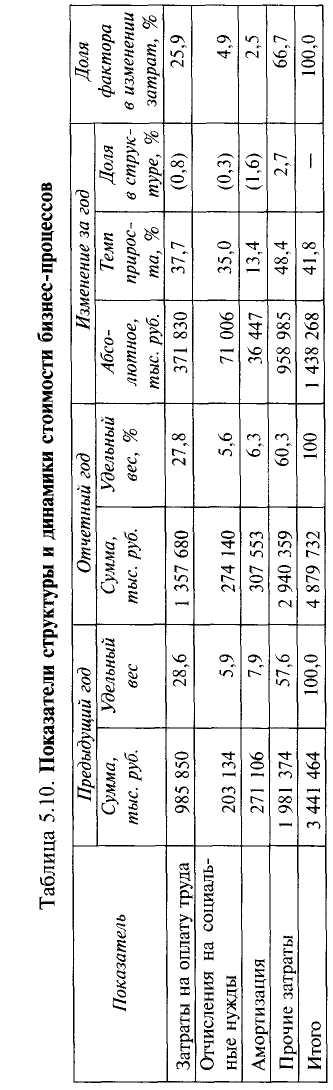

Изучение стоимости бизнес-процессов (табл. 5.10) позволяет сделать вывод о преобладании в ее структуре прочих расходов, которые увеличиваются с 57,6 до 60,3%. Это связано с приобретением услуг производственного характера: лизинга основных средств, коммунальных услуг, услуг, связанных с продвижением продукции, др. Для разработки финансовой политики необходимо более подробное исследование составляющих прочих расходов. Коэффициент стоимости бизнес-процессов достаточно низкий, но увеличивается с 0,245 до 0,259, что является признаком снижения операционной эффективности.

Изучение структуры расходов по их функциям (производственных, коммерческих, управленческих, табл. 5.11) показывает, что удельный вес производственных и управленческих расходов снижается, а удельный вес коммерческих расходов увеличивается с 22,8 до 25,8%. Снижение доли управленческих расходов типично для растущего эффективного бизнеса, а рост коммерческих расходов связан с необходимостью увеличивать финансирование маркетинговой деятельности из-за усиления конкуренции на рынке. Однако значительный удельный вес коммерческих расходов вызывает сомнения в их эффективности и требует тщательного исследования обоснованности расходов, особенно в связи с опережающим ростом относительно выручки.