МОДУЛЬ 3. МАКРОЭКОНОМИКА

9.В ходе инфляции при всех прочих равных условиях растут: а) номинальный национальный доход; б) размеры государственного долга;

в) незадействованные производственные мощности; г) реальный национальный доход; д) все ответы неверны.

10.Трудоустройство каких безработных требует переподготовки или повышения квалификации:

а) «фрикционно» безработных; б) «структурно» безработных; в) «циклически» безработных; г) все ответы верны.

ТЕМА 12. ГОСУДАРСТВО В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ. ФИСКАЛЬНАЯ ПОЛИТИКА И ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. ДЕНЬГИ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ГОСУДАРСТВА

Функции государства в национальной экономике. Формы и методы государственного регулирования.

Фискальная политика государства: понятие, цели, инструменты, типы. Государственный бюджет и проблемы его сбалансированности. Инфляционные и неинфляционные способы финансирования дефицита бюд-

жета. Кривая Лаффера.

Деньги: понятие, виды, функции. Спрос на деньги. Уравнение Фишера. Предложение денег. Структура денежной массы. Денежная база.

Равновесие на денежном рынке и механизм его достижения. Банковская система. Центральный банк и коммерческие банки: цели,

функции, роль в экономике. Денежный мультипликатор. Кредитно-денежнаяполитикагосударства: понятие, цели, инструменты.

План лекции

12.1.Функции государства в национальной экономике. Формы и методы государственного регулирования.

12.2.Цели и инструменты фискальной политики. Виды фискальной политики. Воздействие инструментов фискальной политики на совокупный спрос.

12.3.Деньги: понятие, виды, функции. Равновесиенаденежномрынке.

12.4.Кредитно-денежная политика государства: понятие, цели, инструменты и виды. Воздействие кредитно-денежной политики на экономику.

205

МОДУЛЬ 3. МАКРОЭКОНОМИКА

12.1.Вопрос об экономической роли государства, то есть роли властей различных уровней, является одним из старейших в экономической науке. Принцип невмешательства государства в экономику, сформу-

лированный в начале ХVIII в. А. Смитом («государство – ночной сторож»), вплоть до 30-х гг. ХХ столетия разделялся практически всеми странами и экономическими школами (исключая Россию, ставшую тоталитарным государством после 1917 г.).

Мировая история показывает, что сколь бы ни были распространены методы рыночной саморегуляции, какой бы высокой ни была доля частного сектора в экономике, государство выступает далеко не второстепенным, а ключевым фактором социально-экономической динамики. В разные времена участие государства проявлялось по-своему, было в различной мере прямым или косвенным. Оно стало абсолютно необходимым после того, как сложилось территориальное разделение мира, образовалась устойчивая мировая структура самостоятельных государств.

Усиление на определенном этапе неоклассических подходов в управлении с ориентацией на саморегулирующие начала рынка совсем не означало принижения роли государства в экономических процессах. Просто госрегулирование становится более тонким, квалифицированным.

Цели, на которые направляется государственное регулирование, зависят на каждом историческом этапе от многих обстоятельств: степени общей развитости экономики, ее структуры, меры включения в международное разделение труда.

Человеческое общество не может развиваться, не имея перед собой определенной цели, не направляя свои усилия на ее достижение. Каждая экономическая система в конкретный период времени ставит перед собой цель, исходя из своих реальных возможностей и применяемых средств. В этом плане она будет носить частный характер.

Однако можно утверждать, что возможно формирование общей цели, так как у людей имеются сходные материальные, психологические, гуманистические и другие надежды и идеалы. Если говорить о целях, свойственных разным экономическим системам, то можно выделить следующие.

1.Экономический рост. Данное понятие подразумевает такое развитие, когда имеет место увеличение реального ВВП. Мерой экономического роста служит темп прироста ВВП в целом или на душу населения.

2.Обеспечение эффективной занятости, то есть подходящее занятие следует обеспечить всем, кто желает и способен трудиться.

3.Эффективность производства. В данном случае имеется в виду получение максимальной отдачи при минимуме затрат имеющихся ограниченных ресурсов.

206

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Вместе с тем необходимо достижение и социальной эффективности, то есть соответствия результатов хозяйственной деятельности социальным целям общества.

4.Стабильный уровень цен. Процесс долговременного снижения покупательной способности денег вызывает инфляцию. При невысоких темпах она стимулирует развитие производства.

Однако если цены растут значительно, то возможны разрушительные последствия: неэффективность производственной деятельности, обесценение денежных доходов, ухудшение управляемости экономики и т. д.

5.Справедливое распределение доходов. Рынок не обеспечивает равенства в распределении доходов, и скорректировать этот недостаток может государство посредством трансфертных платежей (пособия по безработице, пенсии, стипендии) или путем вмешательства в механизм ценообразования (законодательство о минимальной заработной плате, установление закупочных цен для сельскохозяйственных производителей и т. п.).

6.Поддержание платежного баланса, то есть баланса международной торговли и финансовых сделок.

Можно выделить три основные функции государства в рыночной экономике:

обеспечение стабильности рынка;обеспечение справедливости;

обеспечение эффективности рыночного механизма.

Обеспечение стабильности рынка осуществляется государством путем проведения фискальной и денежно-кредитной политики. Обеспечение справедливости – путем проведения социальной политики.

Обеспечение эффективности рыночного механизма обусловлено тем, что есть несколько создаваемых рыночной системой причин, которые могут вести к неэффективности.

Первая из них – возникновение монополий, регулировать их деятельность в нужном для общества направлении рынок не может. Это функция властей, государства.

Вторая причина – наличие внешних факторов (экстерналий), то есть затрат или выгод от операций, когда действия одного или нескольких субъектов влияют на положение другого, никак не связанного с первым. Если химические заводы в г. Н загрязняют реку на многие сотни километров, то это, конечно, отрицательный внешний фактор для жителей, живущих на берегу этой реки.

Третья причина несостоятельности рынка – его неспособность обеспечить население общественными благами – товарами и услугами, которые обеспечивают коллективное потребление. Общественные блага радикально отличаются от частных благ.

207

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Во-первых, общественные блага неделимы, они состоят из таких крупных единиц, что не могут быть проданы индивидуальным покупателям.

Во-вторых, на них не распространяется принцип исключения («те, кто желает и в состоянии платить равновесную цену, получают продукт, а те, кто не в состоянии или не желает платить эту цену, исключаются из числа получателей выгод, обеспечиваемых данным продуктом»), т. е. не существует эффективных способов отстранения индивидов от пользования выгодами общественных благ.

В-третьих, выгоды от общественных благ достаются обществу в результате производства таких благ.

Это относится к оборонным услугам, школьному образованию, созданию и применению законов и т. д.

Методы государственного регулирования можно подразделить на административные и экономические. Оба метода тесно взаимосвязаны, так как любой экономический метод несет в себе элемент администрирования, ибо является инструментом государственной власти, а значит, обязателен для исполнения всеми субъектами хозяйствования.

Что касается административных методов, то они носят экономический характер, поскольку сфера их действия – экономическая система. Экономические методы включают в себя бюджетно-налоговые и кредитноденежные.

Бюджетно-налоговые: государственные расходы, налоги, льготы, трансфертные платежи, субсидии, дотации, то есть те выплаты, которые осуществляются на базе государственного бюджета.

Кредитно-денежные методы регулирования включают эмиссию денежных знаков, регулирование ставки банковского процента, операций на открытом рынке, использование нормы обязательных резервов, а также валютного курса.

Административные методы можно разделить на две самостоятельные группы: административно-экономические и административноорганизационные.

Административно-экономические включают в себя централизованное планирование, механизм ценообразования, систему госзаказов и т. д. По сути эти методы представляют собой попытку наполнения администрирования конкретным экономическим содержанием.

Административно-организационные методы включают указы, приказы, распоряжения, предписания и т. п., имеющие обязательный характер и предусматривающие определенные санкции за их невыполнение.

Примером могут служить случаи расформирования фирм, уличенных в систематическом использовании методов недобросовестной конкуренции и прошедших судебный процесс по указанному факту.

208

МОДУЛЬ 3. МАКРОЭКОНОМИКА

12.2.Совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов называется фискальной политикой (от лат. fiscalis – казенный). Можно также сказать, что фискальная политика – это система мер регулирования рынка через

правительственные расходы и налоги.

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны. В зависимости от конкрет- но-исторических условий в отдельных странах такая политика имеет свои особенности. Вместе с тем многие страны используют общий набор мероприятий, который включает прямые и косвенные финансовые методы регулирования экономики.

К прямым относятся способы бюджетного регулирования – правительственные расходы. Государственные расходы оказывают влияние на занятость и создаваемый объем производства. Средствами государственного бюджета финансируются:

затраты на расширенное воспроизводство;

непроизводительные расходы государства;

развитие инфраструктуры, научных исследований и т. д.;

проведение структурной политики;

содержание оборонного комплекса.

Спомощью косвенных методов (через систему налогообложения

иполитику ускоренной амортизации) государство воздействует на финансовые возможности производителей товаров и услуг и на размеры потребительского спроса.

Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов и т. п., государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

Ускоренная амортизация, с одной стороны, расширяет финансовые возможности предпринимателей, с другой – ухудшает условия реализации продукции и сокращает покупательскую способность населения.

Для того чтобы выяснить суть налогово-бюджетной политики, нужно рассмотреть, что представляет собой государственный бюджет.

Его можно определить как финансовый счет, в котором представлена сумма доходов и расходов государства за определенный период времени (обычно за год).

Государственный бюджет можно рассматривать на стадии его окончательного утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых расходов.

209

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Особый интерес представляет собой анализ исполнения госбюджета, в котором может наглядно проявиться расхождение между намерениями правительства и фактическими потоками расходов и доходов.

Помимо федерального госбюджета, в ряде стран существуют и внебюджетные фонды социальной сферы. В настоящее время в России в составе государственных финансовых ресурсов функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту (Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей (Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи (фонды обязательного медицинского страхования).

В российской статистике принято рассматривать государственные финансы с использованием следующей терминологии:

консолидированный бюджет – бюджет, складывающийся из федерального, регионального и местных бюджетов;

расширенный бюджет (бюджет «расширенного правительства») – федеральный бюджет в совокупности с внебюджетными фондами.

Структура доходной и расходной статей условного федерального бюджета представлена в табл. 12.1.

Таблица 12.1

Структура федерального бюджета, % ВВП

Доходы |

Текущий |

На 01.01 |

Расходы |

Текущий |

На 01.12 |

|

год |

следую- |

год |

текущего |

|||

|

щегогода |

|

года |

|||

Налог на прибыль |

1,3 |

1,2 |

Государственное управление |

0,4 |

0,3 |

|

Подоходный налог |

0,1 |

0,0 |

Национальнаяоборонаиправо- |

4,8 |

3,0 |

|

|

|

|

охранительнаядеятельность |

|

|

|

НДС, акцизы |

6,6 |

5,4 |

Фундаментальныеисследования |

0,4 |

0,2 |

|

Налог на внешнюю |

1,1 |

1,2 |

Услуги народному хозяйству |

2,0 |

0,8 |

|

торговлю |

||||||

|

|

|

|

|

||

Прочие налоги, сборы, |

0,4 |

0,3 |

Социальные услуги |

0,9 |

1,9 |

|

платежи |

||||||

|

|

|

|

|

||

Итого налогов и платежей |

9,4 |

8,2 |

Обслуживание |

4,6 |

4,0 |

|

государственного долга |

||||||

Неналоговые доходы |

3,1 |

1,8 |

Прочие расходы |

4,7 |

2,4 |

|

Всего доходы |

12,5 |

10,0 |

Итого расходов |

17,8 |

12,6 |

|

Ссуды за вычетом погашений |

0,7 |

0,6 |

|

|

|

|

Дефицит бюджета |

6,1 |

3,2 |

|

|

|

|

Внутреннее финансирование |

4,0 |

0,3 |

|

|

|

|

Внешнее финансирование |

2,1 |

3,5 |

|

|

|

|

ВВПсначалагода(млрдруб.) |

2 586 |

2 426 |

|

|

|

210

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Важно отметить, что бюджет – это всегда компромисс между различными социальными группами, которые представлены в законодательном органе избранными политиками. Ведь утверждение конкретных цифр бюджета – это не абстрактные математические упражнения, за ними стоят конкретные «бюджетополучатели».

Что же такое налоги? Налоги – это обязательные платежи физических лиц (населения) и юридических лиц (предприятий, организаций), взимаемые государством. Налоги выполняют фискальную, регулирующую, стимулирующую и распределительную функции.

Все налоги делятся на прямые и косвенные. Прямые налоги взимаются государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг). Косвенные налоги – это налоги на товары и услуги, которые фиксируются в виде надбавки к цене или тарифу (например, налог на добавленную стоимость).

В случае прямого налогообложения сумма налога вносится плательщиком непосредственно в бюджет. При косвенном налогообложении сумма налога, полученная владельцем (продавцом) товаров и услуг при их реализации от покупателя, перечисляется государству. Следовательно, формально косвенный налог уплачивает владелец (продавец) товара, реально – его покупатель.

Важнейшим прямым налогом, взимаемым с юридических лиц, является налог на прибыль предприятий.

Американец А. Лаффер стал знаменитым, нарисовав, как свидетельствуют очевидцы, на бумажной салфетке в ресторане свою, ныне известную широкому кругу экономистов «кривую Лаффера» (рис. 12.1, где Т – налоговые поступления в бюджет; t – налоговая ставка).

Точка перегиба на данной кривой очерчивает границу, за которой повышение налоговых ставок является антистимулом для предпринимательской деятельности.

Если бы налоговые ставки равнялись нулю, то налоговых поступлений не было бы. Аналогичная ситуация сложилась бы при налоговой ставке на уровне 100 %, причиной чего стала бы потеря материальных стимулов к коммерческой деятельности.

Отмечено, что налоговые сборы достигают максимальных величин при ставке налога на прибыль, равной 35 %.

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства: дискреционную и недискреционную.

211

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Дискреционная (от лат. discrecio – действующий по своему усмотрению) политика означает следующее: государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны.

При этом правительство учитывает следующие функциональные зависимости между финансовыми переменными величинами:

а) рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Государственные расходы влияют на совокупный спрос так же, как и инвестиции (возрастает выпуск продукции и занятость населения);

б) увеличение суммы налогов уменьшает личный располагаемый доход. В этом случае сокращаются спрос и объем выпуска продукции, занятость рабочей силы. И наоборот: снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости.

Эти функциональные зависимости используются в дискреционной политике государства для воздействия на экономический цикл, которая различается на разных фазах цикла. Например, при кризисе проводится политика экономического роста. Для увеличения объема ВВП расширяются государственные расходы, снижаются налоги. Итогом является уменьшение спада производства. Когда происходит инфляционный рост производства (подъем, вызванный избыточным спросом), то правительство проводит политику сдерживания деловой активности – сокращает государственные расходы, увеличивает налоги. В результате снижается совокупный спрос и соответственно уменьшается объем ВВП.

Недискреционная политика, или политика автоматических встроенных стабилизаторов. Автоматический стабилизатор – экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты, осуществляемые государством.

Вфазе подъема растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов.

Вэтот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Следовательно, уменьшаются выплаты по безработице и иные социальные расходы государства. В итоге снижается совокупный спрос, а это сдерживает экономический рост.

Вфазе кризиса налоговые поступления автоматически уменьшаются, а тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолению спада экономики.

212

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Путем изменения уровня государственных расходов и налогообложения правительства могут регулировать объем совокупного спроса (величину потребительских и инвестиционных расходов), а тем самым влиять на краткосрочные колебания экономической конъюнктуры.

12.3.Экономические агенты владеют активами. Актив – это все, что обладает ценностью. Различают реальные и финансовые активы.

Реальные активы представляют собой товары, например движимое и недвижимое имущество. Финансовые активы делятся на денежные активы (наличные и безналичные деньги на банковских вкладах) и неденежные финансовые активы (ценные бумаги). Только при помощи денег, в отличие от других видов активов, можно приобрести товары и услуги.

Активы обладают в разной степени двумя свойствами: ликвидностью и доходностью (способностью приносить доход владельцу). Ликвидность – это способность актива быстро и без потерь быть обмененным на наличные деньги. Наличные деньги обладают абсолютной ликвидностью, но нулевой доходностью. В то время как ценные бумаги могут приносить доход, но их ликвидность существенно ниже наличных – нужно затратить время, чтобы продать их. Таким образом, между ликвидностью и доходностью активов обратная зависимость.

Сущность денег проявляется через функции, выполняемые деньгами в экономике. Выделяют следующие функции денег: средство обращения, мера стоимости, средство сохранения ценности и средство платежа.

Функция денег как средства обращения проявляется при совершении сделок – покупке или продаже товаров и услуг. Деньги облегчают людям обмен товарами и услугами. Противоположностью обмену товарами и услугами с помощью денег является бартер – безденежный обмен товарами. Для заключения бартерных сделок необходимо совпадение желаний обеих сторон, то есть должна быть обоюдная заинтересованность участников сделки. Так, человек, желающий продать какой-либо товар, должен найти человека, заинтересованного в получении этого товара в обмен на свой. Поиски такого человека могут вызвать значительные издержки – потери времени и усилий, поэтому бартер является неэффективной формой обмена.

Деньги выполняют функцию меры стоимости при измерении стоимости – цены товара. Например, массу измеряют в килограммах и граммах, длину – в метрах и сантиметрах, а цену товара – в рублях и копейках.

Функция денег как средства сохранения ценности выполняется в случае, если люди не тратят деньги на покупку товаров и услуг, а откладывают – сберегают их, например, для непредвиденных расходов или для осуществления крупной покупки в будущем.

213

МОДУЛЬ 3. МАКРОЭКОНОМИКА

В качестве средства платежа, или «отложенных платежей», деньги выступают в случае выплаты займов или трансфертов. При этом получение товара и оплата за товары разорваны во времени (покупка товаров в кредит) или товары не предоставляются вовсе (банковский кредит, пенсии, доход по ценным бумагам).

Функции денег в разное время в разных странах выполняли различные товары, например, пушнина, соль, скот, золото, ракушки. Это были товарные деньги – они обладали высокой внутренней стоимостью (их ценность как денег совпадала с их стоимостью как товара), но в процессе эволюции товарные деньги были вытеснены символическими деньгами, обладающими невысокой внутренней стоимостью (их ценность как товара гораздо ниже). Чтобы быть символическими деньгами, бумажные деньги и разменные монеты должны быть узаконены государством и утверждены в качестве законного средства платежа, то есть быть декретными деньгами. Кроме декретных денег к символическим деньгам относят также кредитные деньги – долговые обязательства частного экономического агента, выступающего в форме векселя, чека или банкноты.

Чек – это распоряжение владельца банковского вклада банку выдать другому человеку определенную сумму денег с этого вклада.

Вексель – это долговая расписка, обязательство экономического агента выплатить другому экономическому агенту в определенный срок определенную сумму денег, включающую вознаграждение за отсрочку платежа. Вексель может менять владельца, тогда на нем ставят передаточную подпись – индоссамент.

Банкнота – это долговое обязательство банка. Вплоть до начала ХХ в. банкноты выпускало не только казначейство, но и коммерческие банки. Поэтому деньги являлись долговыми обязательствами банков (в России они назывались банковскими билетами) и долговыми обязательствами

правительства декретные бумажные деньги. В настоящее время правом выпуска банкнот обладает только Центральный банк, поэтому наличные деньги являются обязательствами Центрального банка.

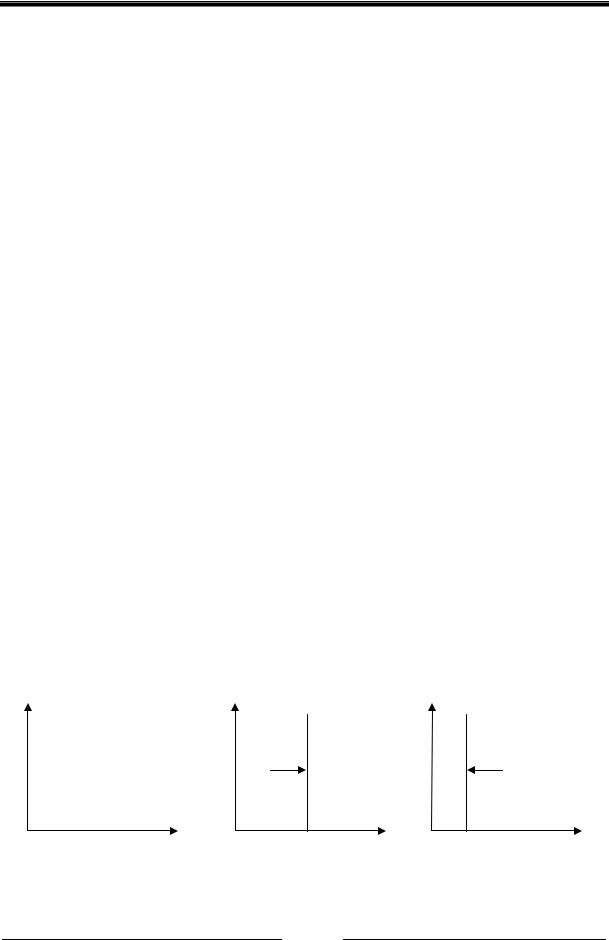

С различными функциями денег связаны виды спроса на деньги. Так, функция денег как средства обращения обусловливает трансак-

ционный спрос (спрос на деньги со стороны сделок) – деньги нужны экономическим агентам для покупки товаров и услуг.

В классической модели он считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, автором которой считается американский ученый И. Фишер:

MV = PY, |

(12.1) |

где M – денежная масса;V – скорость обращения денег; P – уровень цен в экономике; Y – реальный объем выпуска (дохода) в экономике.

214

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Из уравнения количественной теории денег следует, что при неизменной скорости обращения денег, реальный спрос на деньги (М/Р) зависит только от реального дохода в экономике. К аналогичному выводу пришел и профессор Кембриджского университета А. Маршалл. Он исходил из предположения о том, что люди, получая номинальный доход, некоторую часть его (k) хранят в виде наличных денег. В экономике номинальный доход равен произведению реального дохода и уровня цен (PY), отсюда формула кембриджского уравнения:

M = k · P · Y, |

(12.2) |

где k – коэффициент предпочтения ликвидности, имеющий положительное значение.

Из кембриджского уравнения можно вывести уравнение количественной теории денег, если предположить, что k = 1/V.

Количественная теория денег так же, как и кембриджское уравнение, показывает прямую зависимость спроса на деньги от дохода в экономике, поэтому функцию трансакционного спроса на деньги можно записать при линейной зависимости в следующем виде:

LT = (M/P)TD = kY, |

(12.3) |

где k – коэффициент чувствительности спроса на деньги к доходу. График трансакционного спроса на деньги иллюстрирует его незави-

симость от ставки процента (рис. 12.2, а).

В 1930-х гг. Дж. М. Кейнс предложил еще два вида спроса на деньги: предусмотрительный и спекулятивный.

R |

|

|

R |

R |

|

|

|

LT |

|

LT |

( M ) |

|

|||

|

|

LA |

|

D |

|||

|

|

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|

P |

|

|

а |

M |

б |

M |

|

в |

M |

|

|

||||||

|

|

|

|

|

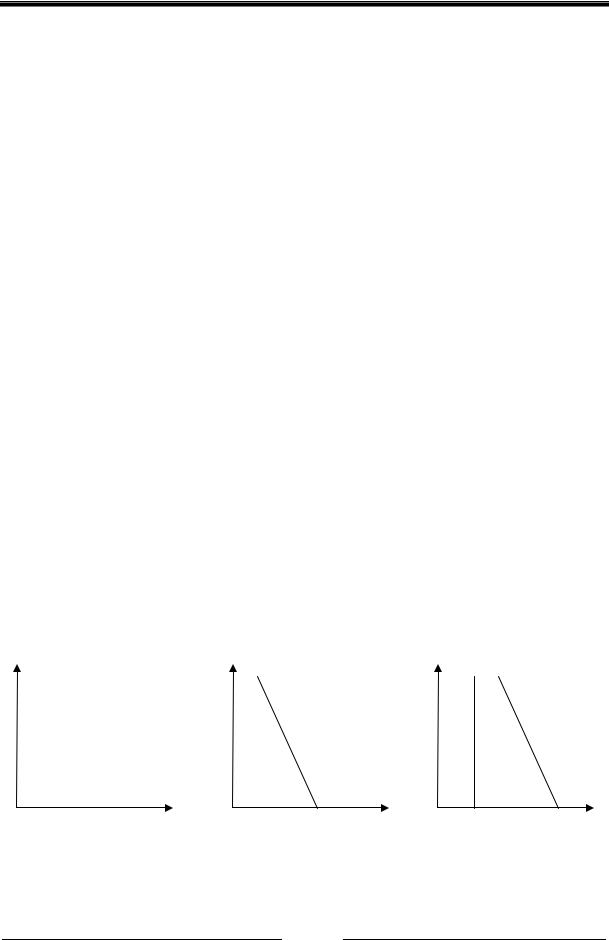

Рис.12.2. Виды спроса на деньги: а трансакционный; б спекулятивный; в общий спрос на деньги

215

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Предусмотрительный спрос на деньги (спрос из мотива предосторожности) обусловлен желанием людей хранить кроме денег для осуществления запланированных покупок (трансакционный спрос), дополнительные суммы денег для осуществления незапланированных покупок.

Так как предусмотрительный спрос на деньги объясняется функцией денег как средства обращения, определяется доходом в экономике и не зависит от ставки процента, то график предусмотрительного спроса на деньги подобен графику трансакционного спроса на деньги (рис. 12.2).

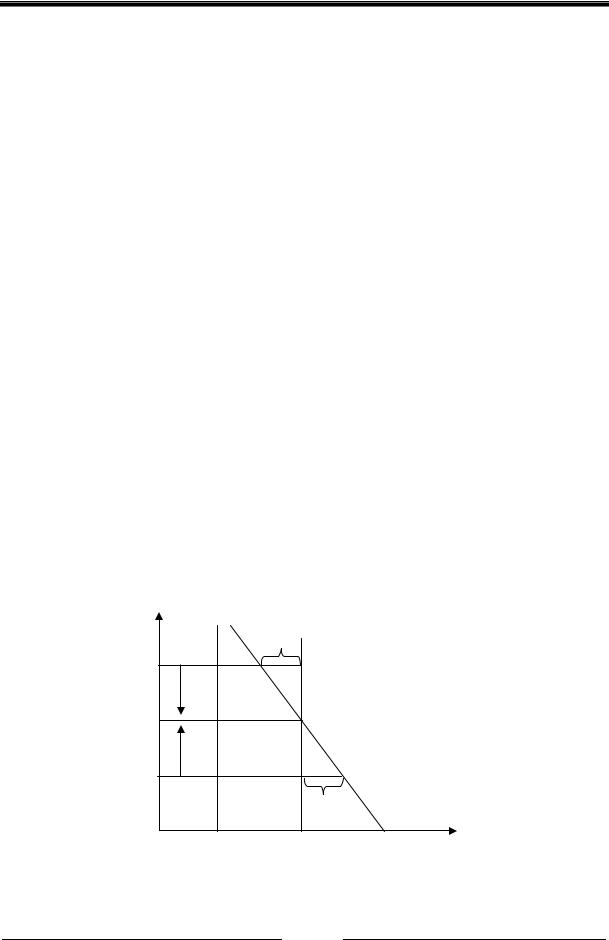

Спекулятивный спрос на деньги обусловлен функцией денег как средства сохранения ценности. Деньги в качестве финансового актива лишь сохраняют ценность, не увеличивая её, в то время как облигации приносят доход в виде процента. Чем выше ставка процента, тем больше теряет человек от хранения наличных и больше может заработать по облигациям. Поэтому определяющим фактором спроса на деньги как финансовый актив является ставка процента R, выступающая альтернативной стоимостью хранения наличных денег. Люди так формируют свой портфель финансовых активов (для простоты допустим, там только наличные деньги и облигации), чтобы получить максимальный доход, но с минимальными рисками, однако именно самые рискованные активы приносят наибольший доход. Тогда если ставка процента высокая, то альтернативная стоимость хранения денег высока, и люди будут менять наличные на облигации. И наоборот, чем ниже ставка процента (меньший доход приносят облигации), тем меньше альтернативная стоимость хранения наличных денег – люди предпочтут наличность.

Обратная зависимость между величиной спекулятивного спроса на деньги и ставкой процента объясняется также при помощи теории предпочтения ликвидности, автором которой является Дж. М. Кейнс.

В основе теории предпочтения ликвидности лежит обратная зависимость между ставкой процента и ценой облигации, представляющей дисконтированную стоимость будущих доходов. Ставка процента при этом выступает в качестве ставки дисконтирования. Цену бессрочной облигации P, приносящей владельцу ежегодный доход в размере N при ставке процента R (в долях), можно найти по формуле

P NR .

Рассмотрим пример. Человек владеет бессрочной облигацией (не имеющей срока погашения), приносящей ему ежегодный доход, равный 100 руб. Если ставка процента будет равна 5 %, то цена облигации бу-

216

МОДУЛЬ 3. МАКРОЭКОНОМИКА

дет равна 2 000 руб. (100 / 0,05). При ставке процента, равной 10 %, цена облигации будет 1 000 руб. (100 / 0,1). Таким образом, между ценой облигации и ставкой процента существует обратная зависимость.

Большую роль в формировании спекулятивного спроса на деньги играют ожидания экономических агентов. Так, если ставка процента высокая

иожидается ее понижение, то агенты будут менять свой портфель активов следующим образом: будут покупать дешевые облигации в надежде на то, что в будущем они подорожают и можно будет заработать на разнице в цене покупки и продажи. Наоборот, если ставка процента низкая и прогнозируется ее повышение, люди предпочтут дорогим облигациям наличность в надежде на удешевление облигаций вследствие будущего роста ставки процента.

Таким образом, между величиной спекулятивного спроса на деньги

иставкой процента существует обратная зависимость, поэтому график спекулятивного спроса на деньги имеет отрицательный угол наклона (рис. 11.2, б), а функция спекулятивного спроса на деньги при линейной зависимости имеет вид

|

M D |

(12.4) |

|

LA |

|

h R, |

|

|

Р |

А |

|

где h – коэффициент чувствительности спроса на деньги к ставке процента. Тогда общий реальный спрос на деньги складывается из трансакционного спроса и спекулятивного спроса на деньги (предусмотрительным

спросом можно пренебречь):

|

M |

|

M D |

|

M D |

(12.5) |

|

|

|

|

|

|

|

LТ LА k Y h R. |

|

|

Р D |

|

Р Т |

|

Р |

А |

|

График общего спроса на деньги можно получить путем суммирования графиков трансакционного и спекулятивного спроса на деньги по горизонтали (рис. 12.2, в).

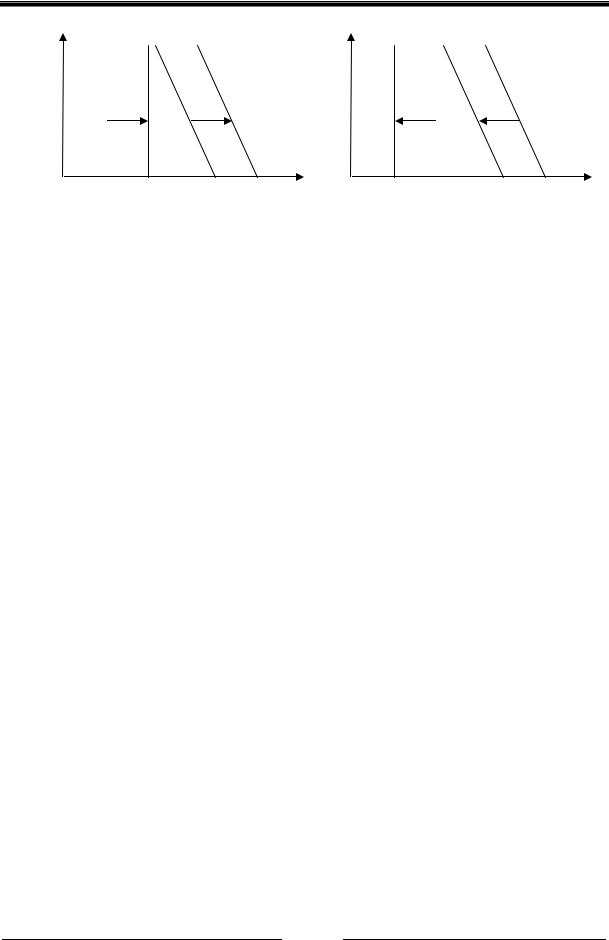

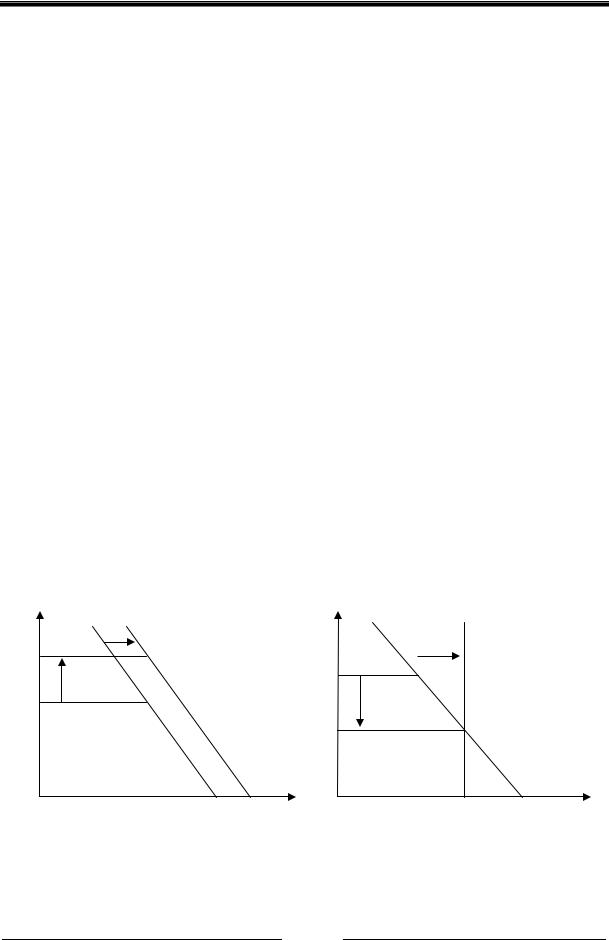

При росте дохода в экономике трансакционный спрос на деньги растет и общий реальный спрос на деньги также растет, график реального спроса на деньги сдвигается вправо (рис. 12.3, а):

|

M |

. |

Y LТ |

|

|

|

Р D |

|

217

МОДУЛЬ 3. МАКРОЭКОНОМИКА

R |

|

M |

|

R |

|

M |

|

|

|

LT |

( |

|

LT1 |

( |

|

||

|

P )D |

|

P )D1 |

|

||||

|

|

|

|

|

|

|

||

|

|

LT1 |

( |

M |

|

LT |

( |

M |

|

|

P )D1 |

|

P )D |

||||

|

|

|

|

|

|

|

||

|

|

а |

M |

|

б |

M |

||

|

|

|

||||||

|

|

|

|

|

||||

Рис.12.3. Изменение реального спроса на деньги: а рост; б снижение

Если доход в экономике снижается, то трансакционный спрос на деньги снижается, общий реальный спрос на деньги также снижается, график реального спроса на деньги сдвигается влево (рис. 12.3, б).

Предложение денег составляет денежная масса, обращающаяся в экономике. Для подсчета величины предложения денег используют денежные агрегаты. В разных странах они отличаются друг от друга, но всегда каждый следующий агрегат включает предыдущий. Например в США выделяют следующие денежные агрегаты: М1, М2, М3, L.

Денежный агрегат М1 включает наличные деньги (банкноты и монеты), средства на текущих счетах (чековые депозиты или депозиты до востребования) и дорожные чеки.

Денежный агрегат М2 включает денежный агрегат М1, средства на нечековыхсберегательныхсчетахимелкие(до100 тыс. долл.) срочныевклады.

Денежный агрегат М3 включает денежный агрегат М2 и крупные (свыше 100 тыс. долл.) срочные вклады и депозитные сертификаты.

Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги (в основном казначейские векселя).

В некоторых странах (Россия, Великобритания) выделяют денежный агрегат М0, включающий наличные деньги (банкноты и монеты).

Ликвидность денежных агрегатов по мере укрупнения от М1 до L уменьшается. Доходность же, наоборот, растет от М1 до L.

Все компоненты денежных агрегатов делят на деньги и «почти деньги». Под деньгами в макроэкономике обычно принимается денежный агрегат М1, включающий сумму наличных денег C (currency), обращающихся вне банковской системы, и средств на текущих счетах коммерческих банков D (demand deposits). Если средства со сберегательных депозитов легко переводятся на текущие счета, то за деньги принимается денежный агрегат М2. Таким образом, деньги, или денежная масса (М) – это средства, которые могут быть непосредственно использованы для совершения сделок: М = C + D.

218

МОДУЛЬ 3. МАКРОЭКОНОМИКА

При этом наличные деньги – это обязательства Центрального банка, а текущие счета – обязательства коммерческих банков.

Компоненты денежных агрегатов М2, М3, L, превышающие денежный агрегат М1, называются «почти деньги» (near-money), потому что они могут быть превращены в деньги путем либо снятия денежных средств со сберегательных и срочных счетов или их перевода на текущие счета, либо продажи государственных ценных бумаг.

Также выделяют «квазиденьги» QM (quazi-money), составляющие разницу между денежными агрегатами М1 и М2: QM = М1 – М2.

Величина предложения денег зависит от экономического поведения банковской системы и населения (небанковского сектора экономики фирм и домашних хозяйств).

Банки являются финансовыми посредниками в экономике и частью кредитной системы. Их основная функция – кредитование, то есть они аккумулируют временно-свободные денежные средства и предоставляют их под определенный процент во временное пользование экономическим агентам.

Современная банковская система двухуровневая: первый уровень – это Центральный банк страны, второй уровень – коммерческие банки.

Центральный банк является главным банком страны (в России Центральный банк РФ, в США – Федеральная резервная система США) и выполняет ряд важнейших функций. Рассмотрим эти функции.

Центральный банк является эмиссионным денежным центром страны, так как обладает монопольным правом выпуска банкнот; банкиром правительства, так как обслуживает финансовые операции правительства и осуществляет кредитование правительства.

Центральный банк банк банков: хранит обязательные резервы коммерческих банков, что позволяет контролировать их деятельность, а также выступает в случае необходимости кредитором последней инстанции для коммерческих банков.

Функцию межбанковского расчетного центра выполняет Центральный банк при осуществлении расчетов коммерческих банков друг с другом и переводных операций.

Центральный банк хранит золотовалютные резервы страны, обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, осуществляет сделки на международных валютных рынках.

Еще одна функция Центрального банка заключается в определении и проведении кредитно-денежной (монетарной) политики в стране.

Коммерческие банки являются частными организациями, имеющими форму акционерного общества, целью деятельности которого является получение прибыли. Коммерческие банки выполняют следующие функции

219

МОДУЛЬ 3. МАКРОЭКОНОМИКА

в экономике: хранят финансовые активы, выдают кредиты и создают безналичные деньги. Коммерческие банки выполняют два основных вида операций: пассивные (направлены на привлечение денежных средств,

восновном в виде вкладов) и активные (направлены на получение дохода,

восновном кредитование).

Основную часть дохода коммерческого банка составляет разница между процентами, полученными за кредит и процентами, выплаченными банком по депозитам. Дополнительный доход банку могут приносить различные услуги (трастовые, трансфертные и др.) и ценные бумаги. Часть их идет на оплату издержек банка (заработная плата работников, затраты на покупку и эксплуатацию оборудования, помещения, невозврат долгов и др.). Оставшаяся после этих выплат сумма представляет собой банковскую прибыль, и после уплаты налога на прибыль по желанию акционеров направляется на выплату дивидендов и расширение деятельности банка.

Сумма денег, которую коммерческий банк хранит в Центральном банке в виде беспроцентных вкладов, представляет его фактические резервы RФ. Фактические резервы включают обязательные резервы RОБ и избыточные резервы RИЗБ:

RФ = RОБ + RИЗБ. |

(12.6) |

Центральный банк устанавливает норму обязательных резервов rr в процентах к сумме депозитов до востребования D. Сумму обязательных резервов, которую коммерческий банк должен хранить в центральном банке в любой момент времени, можно рассчитать по формуле:

RОБ = rr · D, |

(12.7) |

где rr – норма обязательных резервов в долях.

Максимальная сумма кредита K, которую может выдать коммерческий банк, равна сумме его избыточных резервов:

K = RИЗБ = D RОБ = D rr · D = D(1 – rr). |

(12.8) |

При системе полного резервирования (rr = 100 %) сумма фактических резервов коммерческого банка равна депозитам, в таком случае сумма избыточных резервов равна нулю и банк не может выдавать кредиты. Таким образом, банк обеспечивает себе абсолютную платежеспособность и ликвидность. Платежеспособность означает равенство активов и пассивов банка, что позволяет вернуть деньги вкладчикам по первому требова-

220

МОДУЛЬ 3. МАКРОЭКОНОМИКА

нию. Ликвидность – это возможность вернуть вклады клиентов наличными деньгами. Система полного резервирования обеспечивает доверие вкладчиков, но лишает коммерческий банк возможности заработать прибыль. Таким образом, между ликвидностью и прибыльностью существует обратная зависимость: чем выше норма резервирования, тем меньшую сумму кредитов может выдать коммерческий банк и тем меньше прибыль банка. И наоборот, чем ниже норма резервирования, тем больше сумма избыточных резервов и сумма выдаваемых банком кредитов и, как следствие, выше сумма прибыли.

В современных условиях используется система частичного резерви-

рования (rr < 100 %). Это значит, что сумма обязательных резервов коммерческих банков меньше суммы депозитов, банки имеют избыточные резервы и могут выдавать кредиты – получать прибыль.

Процесс создания денег коммерческими банками называется депозитным расширением, он начинается, когда банки получают от вкладчиков деньги и выдают кредиты. Когда вкладчики изымают деньги со счетов, то начинается обратный процесс депозитное сжатие.

При рассмотрении процесса депозитного расширения делаются следующие допущения: во-первых, банки полностью используют кредитные возможности и не хранят избыточных резервов. Во-вторых, деньги не покидают банковской системы и даже в случае выдачи по кредиту наличными одному экономическому агенту и покупки им товаров или услуг, эти деньги попадают к другому экономическому агенту (продавцу) и возвращаются в банковскую систему в виде вклада от этого экономического агента.

Рассмотрим процесс депозитного расширения на примере. В банк № 1 поступает вклад в размере 1 000 руб. (D1). При условии, что норма резервирования составляет 10 %, банк должен зарезервировать 100 руб.:

RОБ = rr · D1 = 1000 · 0,1 = 100.

Максимальные кредитные возможности банка при этом составят

900 руб.:

K1 = D1(1 – rr) = 1000(1 0,1) = 900.

Банк № 1 выдает кредит на максимальную сумму, и клиент, взявший кредит на сумму 900 руб., платит эту сумму за товар. Баланс банка № 1 после этих событий выглядит следующим образом (табл. 12.2), а денежная масса вырастет на 900 руб. и составит теперь 1 900 руб. (1000 рублей на депозите в банке № 1 и 900 рублей на депозите банка № 2).

221

МОДУЛЬ 3. МАКРОЭКОНОМИКА

|

|

Таблица 12.2 |

|

|

|

Баланс банка № 1 |

|

|

|

|

|

Активы |

|

Пассивы (обязательства банка и собственный капитал) |

|

Резервы |

100 |

Депозиты до востребования 1000 |

|

Кредиты |

900 |

|

|

Продавец товара является клиентом банка № 2, где он пополняет свой депозит на сумму D2, вырученную им от продажи товара – на 900 руб. Теперь банк № 2 должен зарезервировать 90 руб.:

RОБ = rr · D2 = 900 · 0,1 = 90,

а остальные 810 рублей

K2 = D2(1 – rr) =[D1(1 – rr)](1 – rr) = 900(1 0,1) = 810.

он выдает своему клиенту в виде кредита, после чего клиент тратит полученную сумму на покупку товара. Продавец товара размещает эти деньги на депозите в банке № 3. Баланс банка № 2 после этих событий выглядит следующим образом (табл. 12.3), денежная масса составит 2 710 руб. (на депозитах банка № 1, банка № 2 и банка № 3 размещены суммы в 1000, 900 и 810 руб. соответственно).

|

|

Баланс банка № 2 |

Таблица 12.3 |

|

|

|

|

|

|

|

|

|

|

|

|

Активы |

Пассивы (обязательства банка и собственный капитал) |

||

Резервы |

90 |

Депозиты до востребования |

900 |

|

Кредиты |

810 |

|

||

|

|

|

||

Процесс депозитного расширения в нашем примере можно продолжать дальше: банк № 3 откроет депозит D3 на сумму 810 рублей и выдаст максимально возможный кредит на сумму 729 руб.:

K3 = D3(1 – rr) =D1(1 – rr)2(1 – rr) = 810(1 0,1) = 729.

Эти деньги попадут в следующий банк в виде депозита D4 и этот банк сможет выдать кредит на сумму 656,1 руб. и т. д.

Общая сумма депозитов банков М составит в данном случае:

M = D1 + D2 + D3 + D4 + … = D1 + D1(1 – rr) + D1(1 – rr)2 + D1(1 – rr)3 + … = = 1000 + 900 + 810 + 729 + 656,1 + …

222

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Получаем сумму бесконечно убывающей геометрической прогрессии со знаменателем (1 rr) < 1, сумма которой М составляет

M D |

|

|

1 |

D |

1 |

. |

(12.9) |

1 |

(1 rr) |

|

|||||

|

|

rr |

|

||||

Внашем примере сумма денег, которую создала банковская система

сучетом первоначального депозита, равна 10 000 (М =1 000(1/0,1)). Видим,

что первоначальный депозит D1 в 1 000 руб. позволил банковской системе увеличить денежную массу. до 10 000 руб. Каждый рубль первоначального депозита обеспечил 10 руб. на банковских счетах. Это объясняется действием банковского мультипликатора, его значение можно рассчитать по формуле

multБАНК = 1 / rr. |

(12.10) |

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждого рубля первоначального депозита (кредита). Мультипликатор действует в двух направлениях: если деньги поступают в банковскую систему и выдаются кредиты, денежная масса увеличивается на большую величину, чем первоначальный депозит. И наоборот, если деньги изымаются из банковской системы, то денежная масса уменьшается на большую сумму.

С помощью банковского мультипликатора можно подсчитать не только максимальную сумму депозитов, которую может создать банковская система, но и изменение величины предложения денег. При открытии первоначального депозита денежная масса в экономике не менялась, а изменилась лишь структура денежной массы: сумма наличных денег уменьшилась на 1 000 руб., а сумма безналичных выросла на 1 000 руб. А вот в результате выдачи кредитов и пополнения депозитов банками денежная масса в экономике выросла на 9 000 руб.:

M M D1 D1 D2 D3 ... K1 K 2 K3 ... K1 |

1 |

. (12.11) |

|

rr |

|||

|

|

В нашем примере М = 900 + 810 + 729 + 656,1 + … = 9000.

Мы предположили, что банки полностью используют свои кредитные возможности и что деньги не покидают банковской системы. Если любое из этих условий не выполняется, то сумма безналичных денег будет меньше, чем 10 000 руб. Например, если банки будут хранить избыточные резервы (в этом случае снизится значение банковского мультипликатора,

223

МОДУЛЬ 3. МАКРОЭКОНОМИКА

а также суммы выдаваемых кредитов) или деньги покинут банковскую систему (тогда процесс депозитного расширения прекратится).

Таким образом, возможности банковской системы создавать новые депозиты (увеличивать предложение денег) зависят от кредитных возможностей банков (от суммы выданных кредитов) и от размера банковского мультипликатора. Воздействуя на один или на оба этих фактора при помощи инструментов монетарной политики, Центральный банк может менять предложение денег.

Центральный банк не может воздействовать на все предложение денег, включающее наличные деньги и депозиты, он может контролировать массу наличных денег С, так как сам выпускает их в обращение и размер обязательных резервов коммерческих банков R, так как он устанавливает норму резервирования, а насчет размеров депозитов население самостоятельно принимает решение. Поэтому Центральный банк регулирует только денежную базу (monetary base) или деньги повышенной мощности Н (high powered money) – сумму наличности и резервов, контролируемых центральным банком:

H C R . |

(12.12) |

Предложение денег в экономике представляет собой произведение денежной базы и денежного мультипликатора

M = multДЕН. |

(12.13) |

При рассмотрении процесса депозитного расширения учитывалось только поведение банковской системы без учета поведения населения. Денежный мультипликатор, в отличие от банковского мультипликатора, учитывает также поведение населения – соотношение, в котором население готово хранить деньги в наличной и безналичной форме, которое называется коэффициентом депонирования cr (currency-deposit ratio – отношение наличность – депозиты):

cr |

C |

(12.14) |

|

D . |

Выразим из формулы 12.13 мультипликатор:

mult |

ден |

|

М |

|

С D |

. |

(12.15) |

|||

Н |

|

|||||||||

|

|

|

С R |

|

|

|||||

|

|

|

|

|

224 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Разделив числитель и знаменатель полученной дроби на D и упростив, получим

|

C |

|

D |

|

cr 1 |

|

|

multДЕН |

D |

D |

|

. |

(12.16) |

||

C |

|

C |

|

||||

|

|

|

cr rr |

|

|||

|

D |

R |

|

|

|

|

|

Денежный мультипликатор показывает, на сколько денежных единиц изменится денежная масса при изменении денежной базы на 1 ден. ед. Значение денежного мультипликатора зависит от нормы резервирования и нормы депонирования

Если предположить, что население не хранит деньги в виде наличных, а все деньги обращаются в банковской системе (С = 0), то значение денежного мультипликатора будет совпадать со значением банковского мультипликатора.

В реальной жизни население хранит часть денег в виде наличных (С > 0), поэтому значение банковского мультипликатора меньше значения банковского мультипликатора.

При помощи денежного мультипликатора можно рассчитать изменение предложения денег М в результате изменения денежной базы:

М = Н · multДЕН. |

(12.17) |

Центральный банк может воздействовать на величину предложения денег, изменяя денежную базу или денежный мультипликатор.

Номинальное предложение денег MS в экономике контролирует Центральный банк, его величина не зависит от ставки процента. С учетом уровня цен в экономике рассматривают реальное предложение денег (MS/Р) реальную покупательную способность номинального предложения денег MS. Графически реальное предложение денег можно представить в виде вертикальной линии (рис. 12.4, а).

R |

|

M S |

R |

|

M S |

M 1S |

R |

M 1S |

|

M S |

|

|

|

|

|||||||||

|

|

P |

|

|

P |

P |

|

P |

|

|

P |

|

|

|

|

|

|

|

|

|

|

|

|

а |

M |

б |

M |

в |

M |

|

|

|

Рис. 12.4. Реальное предложение денег и его изменение: а реальное предложение денег; б рост реального предложения денег; в снижение реального предложения денег

225

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Величина реального предложения денег зависит од двух факторов: величины номинального предложения денег и уровня цен в экономике. Рост реального предложения денег (сдвиг графика MS/Р вправо) происходит в случае роста номинального предложения денег или в случае снижения уровня цен в экономике. И наоборот, в случае уменьшения номинального предложения денег или роста уровня цен в экономике реальное предложение денег снижается (график MS/Р сдвигается влево).

Денежный рынок находится в равновесии, если величина реального общего спроса на деньги (М/Р)D (количество денег, которое желают иметь все макроэкономические агенты при данном уровне цен в экономике) совпадает с величиной реального предложения денег MS/P (с реальной покупательной способностью номинального предложения денег MS):

|

M D |

|

M S |

. |

(12.18) |

|

|

Р |

|||

|

Р |

|

|

|

При взаимодействии реального спроса на деньги и реального предложения денег на денежном рынке формируется равновесная ставка процента RE. Рассмотрим механизм достижения равновесия денежным рынком

(рис. 12.5).

При R1 величина реального спроса на деньги меньше величины реального предложения денег – образуется избыточное предложение денег.

Экономические агенты меняют структуру портфеля активов: они меняют наличные деньги на облигации, на рынке ценных бумаг спрос на облигации растет, цена облигаций растет, процентная ставка понижается.

R |

LT |

Избыточное предложение |

|

R1 |

M S |

|

P |

|

|

|

|

|

RE |

|

|

R2 |

(M ) |

D |

P |

||

|

Избыточный спрос |

|

M

Рис. 12.5. Механизм достижения равновесия на денежном рынке

226

МОДУЛЬ 3. МАКРОЭКОНОМИКА

При R2 величина реального спроса на деньги превышает величину реального предложения денег – образуется избыточный спрос на деньги. Экономические агенты меняют структуру портфеля активов: они меняют облигации на наличные деньги, на рынке ценных бумаг предложение облигаций растет, цена облигаций снижается, процентная ставка растет.

Только при RE величина реального общего спроса на деньги совпадает с величиной реального предложения денег, у экономических агентов отсутствуют стимулы менять структуру портфеля активов.

При изменении либо реального спроса на деньги, либо реального предложения денег, денежный рынок приходит к новому равновесию

иформируется новая равновесная ставка процента (рис. 12.6).

Вслучае роста спроса на деньги равновесная ставка растет, в случае роста реального предложения денег равновесная ставка процента снижается.

12.4.Инструменты денежно-кредитной политики, с помощью которых ЦБ проводит свою политику по отношению к коммерческим

банкам, следующие.

1. Норма обязательных резервов. Минимальные резервы являются инструментом, используемым ЦБ для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств ЦБ регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых кредитов), а следовательно, и возможности осуществления ими депозитной эмиссии. Норма банковского резервирования устанавливается ЦБ и может колебаться от 3 до 20 % в зависимости от экономической конъюнктуры.

R |

|

M S |

|

|

R |

|

M S |

M S |

|

|

|

|

|

|

|

||||||

RE1 |

|

P |

|

|

|

|

P |

P |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RE |

|

|

|

|

RE |

|

|

|

|

|

|

|

|

|

|

|

|

|

( |

M ) |

1 |

RE1 |

|

|

|

|

|

|

|

M |

P |

D |

|

|

|

|

M |

|

|

|

|

|

|

|

|

|

||

|

|

( |

P )D |

|

|

|

|

|

( |

P )D |

|

|

а |

|

|

M |

|

|

б |

|

M |

|

|

|

|

|

|

|

|

|

||

Рис. 12.6. Изменение равновесия на денежном рынке: а рост реального спроса на деньги; б рост реального предложения денег

227

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, ЦБ проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в ЦБ. Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положении по сравнению

скоммерческими банками, располагающими большими ресурсами.

2.Ставка рефинансирования. Этот метод заключается в регулировании величины учетной процентной ставки (дисконта), по которой коммерческие банки могут заимствовать денежные средства у ЦБ. ЦБ может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги (векселя), находящиеся в их портфелях. В России эта процентная ставка называется ставкой рефинансирования.

В случае повышения ЦБ ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам, то есть изменение ставки рефинансирования прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики ЦБ.

Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, и наоборот.

Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом де- нежно-кредитной политики стали интервенции ЦБ, получившие название операций на открытом рынке.

3.Операции на открытом рынке. Этот метод заключается в том, что ЦБ осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот.

Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

228

МОДУЛЬ 3. МАКРОЭКОНОМИКА

По форме проведения рыночные операции ЦБ с ценными бумагами могут быть прямыми и обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу.

Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так, доля обратных операций ЦБ ведущих промышленно развитых стран на открытом рынке достигает от 82 до 99,6 %.

Таким образом, операции на открытом рынке как метод денежнокредитного регулирования значительно отличаются от двух предыдущих. Главное отличие – это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики ЦБ. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности.

Следует выделить две разновидности кредитно-денежной политики. Во-первых, мягкую кредитно-денежную политику (ее называют политикой «дешевых денег»), когда ЦБ:

а) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков, что обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу;

б) снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам, что увеличивает денежную массу;

в) снижает обязательную норму банковского резервирования, что ведет к расширению возможностей кредитования экономики.

Следовательно, мягкая кредитно-денежная политика направлена на стимулирование экономики через рост денежной массы и снижение процентных ставок.

Во-вторых, жесткую кредитно-денежную политику (ее называют политикой «дорогих денег»), когда ЦБ:

а) продает государственные ценные бумаги; б) повышает учетную ставку процента;

в) повышает обязательную норму банковского резервирования. Жесткая кредитно-денежная политика носит рестриктивный (огра-

ничительный) характер, сдерживает рост денежной массы и может использоваться для противодействия инфляции.

229

МОДУЛЬ 3. МАКРОЭКОНОМИКА

С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. В пользу монетарной политики можно привести следующие доводы.

Во-первых, быстрота и гибкость по сравнению с фискальной политикой. Известно, что применение фискальной политики может быть отложено на долгое время из-за обсуждения в законодательных органах власти.

Иначе обстоит дело с денежно-кредитной политикой. ЦБ и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку.

Второй немаловажный аспект связан с тем, что в развитых странах данная политика изолирована от политического давления, кроме того, она по своей природе мягче, чем фискальная политика и действует тоньше и потому представляется более приемлемой в политическом отношении.

Вопросы и задания к лекции

1.Сформулируйте понятие, инструменты и цель фискальной политики.

2.Что такое автоматическая фискальная политика и каковы ее инструменты?

3.Объясните связь между ликвидностью и доходностью финансовых активов.

4.Объясните разницу в терминах «деньги» и «почти деньги».

5.Каким образом банки могут создавать деньги?

6.Какова роль коммерческих банков в экономике?

7.Каковы инструменты денежно-кредитной политики?

План семинара

1.Виды фискальной политики и сбалансированность бюджета. Государственный долг России и проблемы управления им.

2.Современные деньги: спрос, предложение, денежные агрегаты.

3.Равновесие на денежном рынке (механизм достижения). Изменение равновесия.

4.Центральный банк и коммерческие банки, их роль в экономике. Банковский мультипликатор.

5.Цели и инструменты монетарной политики.

230

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Вопросы и задания для обсуждения

1.Каковы инфляционные и неинфляционные способы финансирования дефицита бюджета?

2.Объясните действие встроенных стабилизаторов в случае, когда экономика входит в полосу экономического спада.

3.Какие проблемы возникают в ходе осуществления фискальной по-

литики?

4.Почему величина трансакционного спроса на деньги не зависит от ставки процента?

5.Объясните причины отрицательного наклона спекулятивного спроса на деньги.

6.Почему ставку процента можно рассматривать в качестве альтернативной стоимости хранения денег в виде наличных?

7.Как повлияет рост дохода в экономике на общий спрос на деньги?

8.Чем отличаются функции центрального банка от функций коммерческих банков?

9.Какие факторы влияют на величину денежного мультипликатора?

Задачи

1. Процентный доход по облигации равен 100 ден. ед. в год. Заполните таблицу недостающими данными:

Процентная ставка, % |

2 |

|

|

10 |

12,5 |

Цена облигации, ден.ед. |

|

2 500 |

2 000 |

|

|

2. Государственные закупки составляют 50 ден. ед., трансфертные платежи равны 10 ден. ед. Процентные выплаты 10 % годовых по государственному долгу, равному 20 ден. ед. Налоговые поступления составляют 40 ден. ед. Дефицитен ли бюджет?

3. Банковский мультипликатор равен 4. Максимальное дополнительное количество денег, которое может «создать» банковская система, равна 40 млрд руб. Найти норму обязательных резервов и сумму, которую банки использовали для выдачи ссуд.

4. Центральный банк купил государственные облигации на сумму 150 ден. ед. Как эта операция изменит количество денег в экономике, если обязательная резервная норма составляет 20 %?

231

МОДУЛЬ 3. МАКРОЭКОНОМИКА

Тест

1.Изменение государственных расходов и налогов для достижения желаемого равновесного уровня дохода и производства относится:

а) к политике перераспределения доходов; б) дискреционной фискальной политике; в) автоматической фискальной политике; г) нет верного ответа.

2.Если бы экономика переживала спад, подходящей фискальной политикой явилось бы:

а) сокращение расходов на оборону и социальные программы; б) повышение налогов и уменьшение расходов для сбалансирова-

ния бюджета; в) снижение налогов, увеличение расходов и повышение дефицита

государственного бюджета; г) поддержка растущих расходов депутатов Государственной думы.

3.Актив, обладающий наибольшей ликвидностью: а) акция ОАО «Российские железные дороги»; б) квартира в построенном доме; в) государственная долгосрочная облигация; г) банкнота; д) сберегательный депозит.

4.Функция денег, объясняющая спекулятивный спрос на деньги: а) средство сбережения; б) средство обращения; в) единица счета;

г) средство отложенных платежей; д) средство увеличения дохода.

5.Способствует увеличению предложения денег в экономике: а) рост учетной ставки; б) уменьшение учетной ставки;

в) увеличение нормы обязательных резервов; г) уменьшение нормы обязательных резервов; д) снижение общего уровня цен.

232

МОДУЛЬ 3. МАКРОЭКОНОМИКА

6.Ставки налога, взимаемые без учета дифференциации доходов, считаются:

а) твердыми; б) прогрессивными;

в) регрессивными; г) пропорциональными; д) косвенными.

7.Кривая Лаффера характеризует:

а) функциональную зависимость налоговых поступлений от ставок налогообложения; б) тенденцию роста налоговых поступлений при повышении налоговых ставок;

в) ставки налогов в зависимости от уровня получаемого дохода; г) зависимость благосостояния; д) принцип оптимизации налоговых поступлений.

8.Дискреционная фискальная политика предполагает:

а) автоматическую реакцию бюджета на экономические колебания; б) изменение принципов фискальной политики; в) саморегулирование ставок налогообложения;

г) сознательное изменение налоговой системы и государственных расходов.

9.Встроенные стабилизаторы: а) учетная ставка; б) норма амортизации;

в) норма обязательных банковских резервов; г) пособия по безработице и социальные выплаты.

10.Политика дорогих денег приводит: а) к расширению денежной массы; б) сокращению денежной массы;

в) развертыванию инфляционных процессов; г) росту процентных ставок.

233