Методы оценки бизнес-проектов Чистый дисконтированный доход

Данный метод применим для оценки эффективности бизнес-проекта по внедрению процессов на предприятии.

Если инвестиции носят разовый характер:

где Kt – чистые денежные поступления от реализации проекта по годам

t – продолжительность реализации проекта, год

I – инвестиции в проект

i – ставка доходности проекта (цена капитала, ставка дисконта), %

Если инвестиции вкладываются в ходе реализации проекта:

Если NPV > 0, то проект следует реализовать

Если NPV < 0, то проект следует отклонить

Если NPV = 0, то решение о реализации проекта принимается по усмотрению руководства

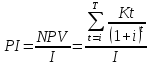

Индекс рентабельности

Если PI > 1, проект следует реализовать

Данный показатель применяется для оценки эффективности бизнес-проектов, имеющих примерно одинаковое значение NPV (ЧДД).

Пример.

|

Период реализации проекта, лет |

Инвестиции в проект, денежн. ед. (I) |

Денежные поступления от реализации проекта (Kt) |

|

0 |

100 |

|

|

1 |

- |

20 |

|

2 |

- |

25 |

|

3 |

- |

30 |

|

4 |

- |

35 |

Инвестиции на 0 году (важно!) – для запуска проекта

Прибыль

= 110 – 100 = 10 денежн. ед. (такой расчет

производить нельзя)

Задача 6. Чистые денежные поступления от инвестиций в бизнес-проект должны составить к концу первого года 7 000 000 рублей, второго года 8 000 000 рублей, третьего года 6 000 000 рублей, четвертого года 5 000 000 рублей. Первоначальные инвестиции в проект 15 000 000 рублей. Определить следует ли осуществлять данный проект, если ставка доходности 20%.

|

Период реализации проекта, лет |

Инвестиции в проект, млн. (I) |

Денежные поступления от реализации проекта, млн (Kt) |

Коэффициент дисконтирования |

Дисконтированные денежные поступления, млн |

|

0 |

15 |

- |

1 |

- |

|

1 |

- |

7 |

1/(1+0,2)1 = 0,83 |

5,833 |

|

2 |

- |

8 |

1/(1+0,2)2 = 0,694 |

5,556 |

|

3 |

- |

6 |

1/(1+0,2)3 = 0,58 |

3,472 |

|

4 |

- |

5 |

1/(1+0,2)4 = 0,48 |

2,411 |

NPV = 5,833 + 5,556 + 3,472 + 2,411 – 15 = 2,272 млн. рублей

NPV > 0 => Проект следует реализовать

NPV = 7 / (1+0,2)1 + 8 / (1+0,2)2 + 6 / (1+0,2)3 + 5 / (1+0,2)4 – 15 = 2,272 млн. рублей

Задача 7. Ожидается, что бизнес-проект обойдется предприятию 45 млн. рублей. Срок реализации проекта 5 лет, расчетная ставка доходности 14%, определить эффективность инвестиций в данный проект, рассчитав чистую текущую стоимость денежных поступлений.

|

Показатели |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Объем реализации, ед. |

10 000 |

14 000 |

18 000 |

12 000 |

10 000 |

|

2. Цена реализации, руб. |

2 300 |

2 500 |

2 500 |

2 800 |

2 800 |

|

3. Средние переменные затраты, тыс. руб. |

1 000 |

1 000 |

1 200 |

1 200 |

1 400 |

|

4. Выручка от реализации, тыс. руб. |

23 000 |

35 000 |

45 000 |

33 600 |

28 000 |

|

5. Переменные затраты на весь выпуск продукции, тыс. руб. |

10 000 |

14 000 |

21 600 |

14 400 |

14 000 |

|

6. Маржинальная прибыль, тыс. руб. (пункт 4 – пункт 5) |

13 000 |

21 000 |

23 400 |

19 200 |

14 000 |

|

7. Налоги, тыс. руб. |

4 000 |

4 000 |

4 000 |

4 000 |

4 000 |

|

8. Чистые денежные поступления, тыс. руб. (пункт 6 – пункт 7, показатель Kt) |

9 000 |

17 000 |

19 400 |

15 200 |

10 000 |

NPV = 9 000 / (1+0,14)1 + 17 000 / (1+0,14)2 + 19 400 / (1+0,14)3 + 15 200 / (1+0,14)4 + 10 000 / (1+0,14)5 = 47 908,2 – 45 000 = 7 894,73 + 13 080,94 + 13 094,47 + 8 999,62 + 5 193,68 – 45 000 = 48263,4 – 45 000 = 3 263,4 тыс. рублей

Задача 8. Рассчитать суммарную текущую стоимость 2х бизнес-проектов и сравнить их по предпочтительности реализации.

|

Показатели |

Проект 1 |

Проект 2 |

|

Период реализации, лет |

5 |

4 |

|

Ставка доходности, % |

12 |

16 |

|

Объем реализации продукции за 1 год, ед. (Q) |

11 252 |

11323 |

|

Цена единицы продукции, руб. (Цед.) |

150 |

160 |

|

Затраты на единицу продукции, руб., Зед. |

120 |

135 |

|

Увеличение объема денежных поступлений нарастающим итогом по годам, % (УДП) |

10 |

15 |

Результаты расчетов представим в таблице.

Результаты расчетов по проекту 1.

|

Показатели |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Выручка от реализации, тыс. руб. |

1 687,8 |

1 856,56 |

2 042,24 |

2 246,46 |

2 471,06 |

|

Затраты на весь выпуск, тыс. руб. |

1 350,24 |

1 485,26 |

1 633,79 |

1 797,16 |

1 976,88 |

|

Прибыль, тыс. руб. |

337,56 |

371,3 |

408,45 |

449,3 |

494,18 |

|

Текущая стоимость, тыс. руб. (PV) |

301,393 |

296,011 |

290,727 |

285,532 |

280,434 |

Суммарный PV = 301,393 + 296,011 + 290,727 + 285,532 + 280,434 = 1 454,1 тыс. руб.

Результаты расчетов по проекту 2.

|

Показатели |

Год |

|||

|

1 |

2 |

3 |

4 |

|

|

Выручка от реализации, тыс. руб. |

1811,68 |

2083,43 |

2395,46 |

2755,33 |

|

Затраты на весь выпуск, тыс. руб. |

1528,6 |

1757,89 |

2021,58 |

2324,81 |

|

Прибыль, тыс. руб. |

283,08 |

325,54 |

373,88 |

430,52 |

|

Текущая стоимость, тыс. руб. (PV) |

244,034 |

241,929 |

239,529 |

237,772 |

Суммарный PV = 244,034 + 241,929 + 239,529 + 237,772 = 963,57 тыс. руб.

Выручка от реализации первого года рассчитывается как В1г. = Q * Цед.

Выручка от реализации последующих лет рассчитывается как Вn = Вn-1 * УДП / 100 (просто прибавить УДП)

Затраты на весь выпуск продукции рассчитываются аналогичным образом.

t – продолжительность реализации проекта, год (лет)

Kt – прибыль от реализации проекта (тыс. руб.)

ставка доходности проекта (%)

Ответ: PV 1 проекта > PV 2 проекта => следует реализовать проект №1.

Задача 9. Проект рассчитан на 5 лет и требует инвестиций в размере 50 000$. В первые 2 года никаких поступлений не ожидается, однако в последующие годы ежегодный доход составит 20 000$. Следует ли принять этот проект, если ставка дисконта равна 15%.

NPV = 0/(1+0,15)1 + 0/(1+0,15)2 + 20/(1+0,15)3 + 20/(1+0,15)4 + 20/(1+0,15)5 = 34,59 – 50 = –15,41 тыс. $

NPV < 0 => проект следует отклонить.

Задача 10. Анализируется 2 альтернативных бизнес-проекта. Рассчитать показатели NPV и PI по каждому проекту, если ставка дисконта 10%.

|

Проект |

Инвестиции, денежн. ед. |

Доход 1 года, денежн. ед. |

Доход 2 года, денежн. ед. |

|

А |

4 000 |

2 500 |

3 000 |

|

Б |

2 000 |

1 200 |

1 500 |

Проанализируем проект А.

NPV = 2500 / (1+0,1)1 + 3000 / (1+0,1)2 – 4000 = 2272,72 + 2479,33 – 4000 = 752,05

PI = 4752,05 / 4000 = 1,188

Проанализируем проект Б.

NPV = 1200 / (1+0,1)1 + 1500 / (1+0,1)2 – 2000 = 1090,9 + 1239,66 – 2000 = 330,56

PI = 2330,56 / 2000 = 1,165

Ответ: NPVA > NPVБ => следует реализовать проект А.

Задача 11. Проанализируйте 2 альтернативных бизнес-проекта, если цена капитала 10% (также необходимо рассчитать показатель NPV и показатель PI).

|

Проект |

Инвестиции, денежн. ед. |

Доход 1 года, д.ед. |

Доход 2 года, д.ед. |

Доход 3 года, д.ед. |

Доход 4 года, д.ед. |

Доход 5 года, д.ед. |

|

А |

100 |

120 |

- |

- |

- |

- |

|

Б |

100 |

- |

- |

- |

- |

174 |

Проанализируем проект А.

NPV = 120 / (1+0,1)1 – 100 = 109,09 – 100 = 9,09

PI = 109,09 / 100 = 1,0909

Проанализируем проект Б.

NPV = 174 / (1+0,1)5 – 100 = 108,04 – 100 = 8,04

PI = 108,04 / 100 = 1,0804

Задача 12. Отбор бизнес-процессов для реинжиниринга.

Наиболее эффективная последовательная процедура отбора бизнес-процессов для реинжиниринга, состоящая из следующих этапов:

-

Согласование базовых правил

-

Формулировка миссии

-

Выработка и согласование критических факторов успеха (КФУ)

-

Выявление и согласование ключевых бизнес-процессов

-

Определение влияния ключевых бизнес-процессов на критические факторы успеха

-

Ранжирование процессов, завершающееся выбором одного или нескольких бизнес-процессов для первоочередного реинжиниринга

Для выполнения 5 этапа – определение взаимосвязей между ключевыми бизнес-процессами и критическими факторами успеха необходимо составить таблицу «Список процессов», при этом на пересечении строк и столбцов отмечаются процессы, приводящие к успеху по данному критическому фактору. В предпоследней колонке таблицы следует проставить число критических факторов успехов (КФУ) на которые влияет процесс. При этом можно будет выявить «лишние» процессы, т. е. где число КФУ = 0. Данная таблица является важным инструментом измерения значимости процессов. В последней колонке таблицы проставляется оценка выполнения процесса по следующей шкале: A – отличная работа, B – хорошая оценка, C – удовлетворительная работа, D – неудовлетворительная работа.

Таблица «Список процессов»

|

Код и наименование БП |

Ключевые факторы успеха |

Кол-во КФУ |

Оценка раб. БП в орг. |

|||||||||

|

Самая низк. стоим. доставки |

Высокий уровень удовлетв. покупат. |

Надежные поставщики |

Отличные дилеры |

Самое высок. кач. прод. |

Высококвал. и мотивир. сотрудники |

Новые проукты отвеч. треб. рынка |

Возможности для нового бизнеса |

|

|

|||

|

П1 – Наблюдение за конкурентами |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

7 |

A |

||

|

П2 – Исслед. рынка |

|

|

|

|

|

|

|

|

|

C |

||

|

П3 – Мониторинг потребн. покупат. |

|

|

|

|

|

|

|

|

|

B |

||

|

П4 – Выбор и сертифик. поставщ. |

|

|

|

|

|

|

|

|

|

A |

||

|

П5 – Обучение дилеров |

|

|

|

|

|

|

|

|

|

B |

||

|

П6 – Поддержка продан. товаров |

|

|

|

|

|

|

|

|

|

B |

||

|

П7 – Определение треб. для новых продукт. |

|

|

|

|

|

|

|

|

|

D |

||

|

П8 – Разраб. новых продукт. |

- |

+ |

- |

- |

+ |

+ |

+ |

+ |

5 |

A |

||

|

П9 – Реклама продукта |

- |

+ |

- |

+ |

+ |

- |

- |

- |

3 |

C |

||

|

П10 – Работа над качеств. продукции |

- |

+ |

- |

- |

+ |

+ |

+ |

- |

4 |

D |

||

|

П11 – Обучение сотрудников |

- |

- |

- |

- |

- |

+ |

- |

- |

1 |

D |

||

Для окончательного ранжирования бизнес-процессов используется матрица по двум критериям: 1. Количество КФУ, 2. Оценка работы.

[График с критериями]

Задача 13. Предприятие рассматривает 2 альтернативных бизнес-проекта, срок реализации которых 4 года. Инвестиции определены в сумме 100 млн. рублей. Общая сумма чистых денежных потоков 150 млн. рублей по каждому проекту. Поток инвестиций по годам распределяется следующим образом:

1 проект: единовременные инвестиции в сумме 100 млн. рублей.

2 проект: первоначальные инвестиции 50 млн. рублей, инвестиции 50 млн. рублей в первый год.

Чистый денежный поток по обоим проектам формировался, начиная со второго года равномерно по годам в течение срока реализации проекта.

Ставка дисконта – 10% годовых.

Рассчитать и сравнить чистый дисконтированный доход по проектам, принять решение по инвестициям.

1 проект: NPV = 50 / (1+0,1)2 + 50 / (1+0,1)3 + 50 / (1+0,1)4 – 100 = 41,32 + 37,56 + 34,15 – 100 = 13,037 млн. рублей.

2 проект: NPV = 50 / (1+0,1)2 + 50 / (1+0,1)3 + 50 / (1+0,1)4 – (50 + 50 / (1+0,1)1) = 41,32 + 37,56 + 34,15 – (50 + 45,45) = 17,557 млн. рублей.

Задача 14. Предприятие производит продукцию в результате длительного производственного процесса. На одном из его этапов необходимо использовать оборудование, которое существует в двух видах (Т1 и Т2). Т1 требует меньших единовременных первоначальных затрат – 10 млн. руб. против 15 млн. рублей для оборудования Т2. Текущие затраты относительно велики, после приведения текущих затрат к сопоставимому по оборудованию виду спрогнозировали, что их величина по оборудованию Т1 составит 3 млн. рублей, по оборудованию Т2 – 2 млн. рублей. В обоих случаях затраты ежегодно будут увеличиваться на 5%. Требуется проанализировать целесообразность выбора того или иного оборудования, если период использования 5 лет, а стоимость капитала 10%.

IT1 = 10 + 3/(1+0,1)1 + 3,15/(1+0,1)2 + 3,3075/(1+0,1)3 + 3,472875/(1+0,1)4 + 3,64651875/(1+0,1)5 = 10 + 2,7272 + 2,6033 + 2,4849 + 2,372 + 2,2642 = 22,4516 млн. рублей.

IТ2 = 15 + 2/(1+0,1)1 + 2,1/(1+0,1)2 + 2,205/(1+0,1)3 + 2,31525/(1+0,1)4 + 2,4310125/(1+0,1)5 = 15 + 1,8181 + 1,7355 + 1,6566 + 1,5813 + 1,5094 = 23,3009 млн. рублей.

Вывод: Использование оборудования Т2 является целесообразным.

Затраты:

1 год = 3 млн

2 год = 3 млн + 5% = 3,15

3 год = 3,15 + 5% = 3,3075

4 год = 3,3075 + 5% = 3,472875

5 год = 3,472875 + 5% = 3,64651875