Структура основных производственных фондов

|

Показатели |

В стоимостном выражении, тыс. руб. |

Структура, в процентах | |||

|

2003 |

2004 |

2003 |

2004 |

Изменение | |

|

1. Здания и сооружения |

42,0 |

42,0 |

18,1 |

8,8 |

-9,3 |

|

2. Траспортные средства |

58,6 |

172,9 |

25,3 |

36,4 |

11,1 |

|

3. Машины и оборудование |

101,2 |

210,5 |

43,6 |

44,3 |

-0,7 |

|

4. Другие виды основных средств |

30,3 |

50,1 |

13,0 |

10,5 |

-2,5 |

|

Итого : |

232,1 |

475,6 |

100 |

100 |

----- |

Из табл. 1 видно, что основную часть производственных фондов представляют машины и оборудования в отчетном году они составляют 210,5 тыс. руб., транспортные средства 172,9 тыс. руб., незначительная доля приходится на здания, сооружения и другие виды основных средств.

МУП «Жилкомзаказчик» закупает материально-технические средства у всех объектов хозяйственной деятельности, не зависимо от вида деятельности, а также у граждан, как за наличный, так и безналичный расчеты. Стоимость средств, приобретенных за наличный расчет не ограничивается предельной суммой. Материально-техническое снабжение оказывает существенное влияние на работу предприятия, т.к. подлежащая его организация позволяет обеспечить рациональное использование огромного количества различных материальных ресурсов.

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью (продолжительность прохождения средствами отдельных стадий производства и обращения)

![]() , (1)

, (1)

где

Z - оборачиваемость оборотных средств, дн.;

О - средний остаток оборотных средств, тыс. руб;

Т - число дне анализируемого периода (360);

В - выручка от реализации продукции за анализируемый период.

, (2)

, (2)

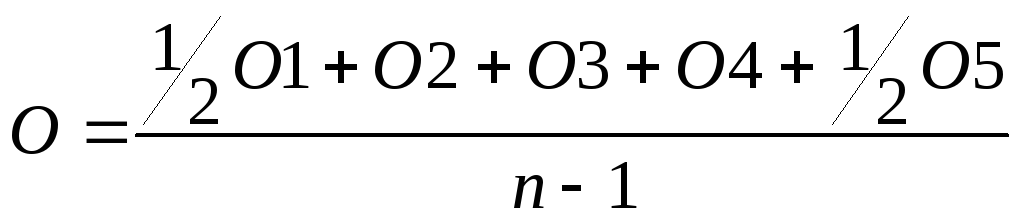

где

О1, О2, О3, О4, О5- остаток оборотных средств на первое число каждого месяца, тыс. руб;

n- число месяцев

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях и количеством оборотов за отчетный период (коэффициент оборачиваемости). Продолжительность одного оборота в днях представляет собой отношение суммы среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период. Коэффициент оборачиваемости средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств. Коэффициент оборачиваемости средств - это фондоотдача оборотных средств.

![]() или

или![]() , (3)

, (3)

где

Ко1, Ко2- коэффициент оборачиваемости, обороты

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Коэффициент загрузки средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. Иными словами он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения одного рубля реализованной продукции.

![]() (4)

(4)

где

Кз - коэффициент загрузки средств в обороте, коп.

Коэффициент загрузки средств в обороте (Кз) есть величина обратная коэффициенту оборачиваемости средств (Ко1, Ко2)

Таблица 2