1- 5_Финансовый менеджмент (Контрольная работа(Учебное пособие «Финансовый менеджмент»автор Ф.А. Красина 2003 г. ))

.docТомский межвузовский центр дистанционного образования

Томский государственный университет

систем управления и радиоэлектроники (ТУСУР)

Контрольная работа

по дисциплине «Финансовый менеджмент»

(Учебное пособие «Финансовый менеджмент»

автор Ф.А. Красина 2003 г. )

Выполнил:

студент ТМЦДО

специальности 080105

Делягина Алена Александровна

29 сентября 2008 г.

г. Салехард

2008 г

Вариант 5

1. Банк выдал ссуду на 35 дней в размере 80 тыс. руб. под простую процентную ставку 30% годовых. Рассчитайте доход банка, если при начислении простых процентов считается, что в году: а) 360 дней; б) 365 дней.

Доход банка равен: F – P, где Р это величина ссуды, а F наращенная сумма.

F = P(1+rt/T)

P = 80000 руб.

r = 30%

t = 35 дней

а) T = 360; б)T = 365;

а) F = 80000(1+0,3035/360) = 82333,33

Доход банка равен: 82333,33-80000 = 2333,33 руб.

б) F = 80000(1+0,3035/365) = 82301,37 руб.

Доход банка равен: 82301,37 -80000 = 2301,37 руб.

2. Векседержатель 20 февраля предъявил для учета вексель со сроком погашения 31 марта того же года. Банк учел вексель по простой учетной ставке 30% годовых и выплатил клиенту 19 тыс. руб. Какой величины комиссионные удержаны банком в свою пользу , если год високосный?

Комиссионные банка: F-P, где Р это сумма полученная векселедержателем, а F наращенная сумма.

F = P(1+dt/T)

P = 19000 руб.

d = 30%

t = 40 дней

T = 360;

F = 19000/(1-0,340/360) = 19655,17 руб.

Комиссионные банка равны: 19655,17-19000 = 655,17 руб.

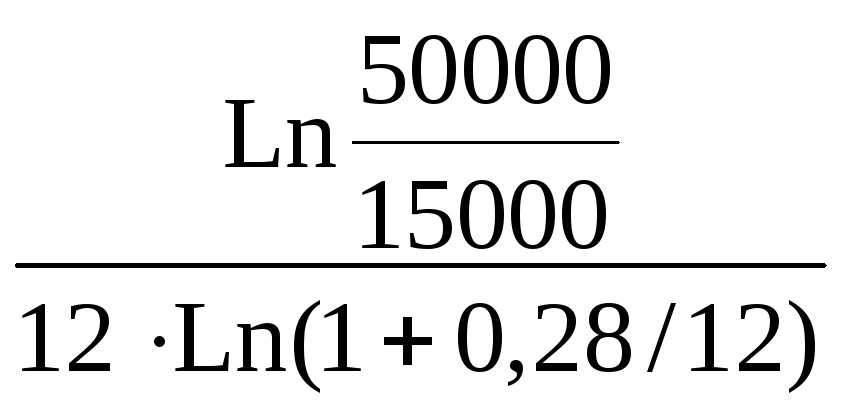

3. За какой срок исходная сумма в 15 тыс. руб. возрастает до 50 тыс. руб., если сложные проценты по процентной ставке 28 % годовых начисляются: а) ежегодно; б) ежеквартально; в) ежемесячно?

P = 15000; F = 50000; r = 0.28

Из формулы F

= P (1 + r/m)nm

выводим формулу

а) m = 1

n =

= 4.8771 г. или 2268 дней

= 4.8771 г. или 2268 дней

б) m = 4

n=

= 4.4487 г. или 1624 дня

= 4.4487 г. или 1624 дня

в) m = 12

n =

= 4.3499 г. или 1588 дней

= 4.3499 г. или 1588 дней

4. Какую сумму необходимо поместить в банк под сложную процентную ставку 30% годовых, чтобы накопить 400 тыс. руб.: а) за 6 лет при ежегодном начисление процентов; б) за 4 года при ежемесячном начисление процентов?

F = 400000 руб.

r = 30%

а) Вложенная сумма Р = F/(1+r)n

n = 6 лет

P = 400000/(1+0,3)6 = 82870,48 руб.

б) Вложенная сумма Р = F/(1+r/m)nm

n = 4 года

m = 12

Р = 400000/(1+0,3/12)4*12 = 122268,46 руб.

5. Вы имеете вексель на сумму 150 тыс. руб. и хотели бы при его учете по сложной учетной ставке за 2 года до срока погашения получить 3/5 этой суммы. Какая должна быть годовая учетная ставка при дисконтировании поквартально?

F = 150000 руб.

Р = 90000 руб.

n = 2

m =

4![]()

![]()

![]()

Годовая учетная ставка равна 25 %

6. Рассчитайте эффективную годовую процентную ставку, если номинальная ставка равна 10% годовых и проценты начисляются: а) ежегодно; б) ежеквартально; в) ежемесячно.

re - эффективная ставка

r = 10%

а) m = 1; б) m = 4; в) m = 12;

re = (1+r/m)m-1

а) re = (1+0,1/1)1 -1 = 0,1 = 10% при ежегодном начисление процентов;

б) re = (1+0,1/4)4 -1 = 0,1038 = 10,38% при ежеквартальном начисление процентов;

в) re = (1+0,1/12)12 -1 = 0,1047 = 10,47% при ежемесячном начисление процентов;

7. На вклад в течение 18 месяцев начисляются проценты: а) по схеме сложных процентов; б) по смешанной схеме. Какова должна быть годовая процентная ставка, при которой происходит реальное наращение капитала, если каждый квартал цены увеличиваются на 12 %?

а) Так как темп инфляции за каждый квартал равен 12%, то индекс инфляции за каждый квартал (0,25 года) равен 1,12. Поэтому индекс инфляции за 18 месяцев (1,5 года, или 6 кварталов) составит:

![]()

Обозначим через r искомую годовую процентную ставку и приравняем этот индекс инфляции к множителю наращения при использовании схемы сложных процентов:

(1+г)1,5 =1,9738.

Отсюда:

![]()

Таким образом, в этом случае ставка должна превышать 57,35% годовых.

При рассмотрении этого случая можно было рассуждать и таким образом. При инфляции 12% за каждый квартал годовой темп инфляции составит 1,124–1=0,5735=57,35%. Реальное же наращение капитала будет происходить, если годовая процентная ставка превышает годовой темп инфляции, т.е. г > 57,35%.

б) Пусть теперь применяется смешанная схема. Приравнивая индекс инфляции за 1,5 года к множителю наращения, получим квадратное уравнение относительно r:

(1+r)(1+0,25r)= 1,9738

Решая уравнение, определяем корни: r= –5,6851, r =0,6851

Очевидно, что по смыслу первый корень не подходит. Следовательно, при использовании смешанной схемы ставка должна превышать 68,51% годовых..

Обратим внимание, что для ответа на вопрос в данном случае необходимо фактически решить неравенство:

(1+r)(1+0,25r)>1,9738

8. Клиент в конце каждого года вкладывает 30 тыс. руб. в банк, начисляющий сложные проценты по ставке 10% годовых. Определите сумму, которая будет на счете клиента через: а) 3 года; б) 8 лет; в) 15 лет. Как изменятся найденные величины, если деньги вкладываются в начале года?

Для решения

этой задачи используем формулу:

![]()

C = 30 тыс. руб.; r = 10%;

а) n = 3 г.

FVpst= 30×3.310 = 99.3 тыс. руб.

б) n = 8 лет

FVpst= 30×11.436 = 343.08 тыс. руб.

в) n = 15 лет

FVpst= 30×31.772 = 953.16 тыс. руб.

Для того чтобы узнать как изменяться данные величины, если деньги вкладывать в начале года применим применим формулу FVpre = FVpst×(1+0.1)

а) FVpre = 109,23 тыс. руб.; б)FVpre = 377,388 тыс. руб.; в)FVpre = 1048,476 тыс. руб.;

9. Клиент хочет накопить 800 тыс. руб., осуществляя в конце каждого года равные вклады в банк под сложную процентную ставку 16% годовых. Какой величины должен быть вклад, чтобы накопить требуемую сумму: а) за 5 лет; б) 10 лет.

Для решения

этой задачи используем формулу

![]() Нужно найти Ск

Нужно найти Ск

FVpst = 800 тыс. руб.; r = 16%;

а) n = 5

Ск = 800 / 6,877 = 116,329 тыс. руб

б) n = 10

Ск = 800 / 21,321 = 37,522 тыс. руб

10. Какую сумму необходимо поместить в банк под процентную ставку 20% годовых, чтобы в течение 9 лет иметь возможность ежегодно получать по 120 тыс. руб., снимая деньги равными долями каждые 2 месяца и в конце девятого года исчерпать счет полностью, если банком начисляются сложные проценты: а) ежегодно; б) ежеквартально; в) ежемесячно?

а) используем формулу

при А=20 тыс. руб., n=9, r=20%, m=1, p=6:

при А=20 тыс. руб., n=9, r=20%, m=1, p=6:

тыс.

руб., причем значение

тыс.

руб., причем значение

![]() вычисляем

по формуле

вычисляем

по формуле

б) используем формулу

при А=20 тыс. руб., n=9, r=20%, m=4, p=6:

при А=20 тыс. руб., n=9, r=20%, m=4, p=6:

тыс.

руб., причем значение

тыс.

руб., причем значение

![]() вычисляем

по формуле

вычисляем

по формуле

![]() вычислим по формуле

вычислим по формуле

![]()

в) За базовый период принимаем 2 месяца, тогда А=20 тыс. руб., n=54, r=20%, m=2, p=1:

используем формулу

![]() тыс. руб.

тыс. руб.

11.Фирма намеревается выпускать некоторую продукцию в течение 4 лет, получая ежегодно выручку в размере 50 млн. руб. Предполагается, что продукция в течение года будет продаваться равномерно. Оцените ожидаемый доход фирмы, если применяется непрерывная ставка 22% за год.

Поскольку

в условии говорится равномерном

распределении продаж в течение года,

то логично предполагать, что интенсивность

потока выручки будет в какой-то мере

постоянной величиной, равной 50 млн руб.

в год. Считая, что денежные поступления

происходят непрерывно, воспользуемся

формулами для определения соответственно

будущей стоимости непрерывного

аннуитета. Полагая

![]() млн руб., n = 4, =0,22,

млн руб., n = 4, =0,22,

![]()

![]() млн.руб.

млн.руб.

12. За 5 лет необходимо накопить 400 тыс. руб. Какой величины должен быть первый вклад, если предполагается каждый год увеличивать величину денежного поступления на 15% и процентная ставка равна 24% годовых. Денежные поступления и начисление процентов осуществляются в конце года.

Поскольку ежегодно платежи увеличиваются

в 1,15 раза (на 15%), то = FVpst

400 тыс. руб., п = 5, r =

0,24 и q = 1,15 Для нахождения величины

первого вклада используем формулу:

![]()

![]()

400 = А × 10,225

От сюда следует, что величина 1-ого вклада равна (А = 39,119 тыс. руб.)

-

Условно-постоянные расходы компании равны 12 млн. руб., отпускная цена единицы продукции – 16 тыс. руб., переменные расходы на единицу продукции –10. Рассчитайте:

-

критический объем продаж в натуральных единицах;

-

объем продаж, необходимый для достижения прибыли в 3 млн. руб.

Как изменятся значения этих показателей, если:

-

условно-постоянные расходы увеличатся на 15%;

-

отпускная цена возрастет на 2 тыс. руб.;

-

переменные расходы возрастут на 10%;

-

изменятся в заданной пропорции все три фактора?

Критический объем продаж найдем по формуле Qc=FC / (P–V),

FC = 12000 тыс. руб. P = 16 тыс. руб. V = 10 тыс. руб.

Qc = 2000 шт.

Для объема продаж, необходимого для достижения прибыли в 3 млн. руб. используем формулу: PQ – VQ –FC = GI.

GL = 3000 тыс. руб. P = 16 тыс. руб. V = 10 тыс. руб. FC = 12000 тыс. руб.

16Q - 10Q - 12000 = 3000

Q = 2500 шт.

1) Если условно-постоянные расходы увеличатся на 15%, то есть FC = 13800 тыс. руб.,

то Qc = 2300 шт. Q = 2800 шт.

2) Если отпускная цена возрастет на 2 тыс. руб., то есть Р = 18 тыс. руб.

то Qc = 1500 шт. Q = 1875 шт.

3) Если переменные расходы возрастут на 10%, то есть V = 11 тыс. руб

то Qc = 2400 шт. Q = 3000 шт

4) Если изменятся в заданной пропорции все три фактора, то есть FC = 13800 тыс. руб., Р = 18 тыс. руб., V = 11 тыс. руб

то Qc = 1971 шт. Q = 2400 шт

14. Компания Х имела на 1 июня остаток денежных средств на расчетном счете в сумме 10000 руб. Компания производит продукцию со следующими удельными показателями:

-

затраты сырья – 20 руб.;

-

оплата труда – 10 руб.;

-

прямые накладные расходы – 10 руб.

Известно, что объемы производства и продаж в натуральных единицах составили:

|

|

Июнь |

Июль |

Авг. |

Сент. |

Октябрь |

Ноябрь |

Декабрь |

|

Производство |

100 |

150 |

200 |

250 |

300 |

350 |

400 |

|

Продажа |

75 |

100 |

150 |

200 |

300 |

350 |

400 |

Требуется: составить прогноз движения денежных средств до конца 2001г., если имеется следующая информация:

-

цена реализации– 80 руб.;

-

все прямые расходы оплачиваются в том же месяце, когда они имели место;

-

продажа продукции осуществляется в кредит, период кредита – 1 месяц;

-

в июле компания приобрела новый станок за 20000 руб., оплата за станок в октябре;

-

постоянные накладные расходы оплачиваются ежемесячно в сумме 1900 руб.

Прогноз движения денежных средств до конца 2001 г. по месяцам

|

Показатели |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

Денежные средства на начало |

10000 |

4100 |

2200 |

300 |

400 |

-17500 |

-9400 |

|

Поступление денежных средств |

|

|

|

|

|

|

|

|

Поступления от дебиторов |

|

6000 |

8000 |

12000 |

16000 |

24000 |

28000 |

|

Итого поступлений |

|

6000 |

8000 |

12000 |

16000 |

24000 |

28000 |

|

Выбытие денежных средств |

|

|

|

|

|

|

|

|

Затраты на сырье |

2000 |

3000 |

4000 |

5000 |

6000 |

7000 |

8000 |

|

Затраты на оплату труда |

1000 |

1500 |

2000 |

2500 |

3000 |

3500 |

4000 |

|

Прямые накладные расходы |

1000 |

1500 |

2000 |

2500 |

3000 |

3500 |

4000 |

|

Постоянные накладные расходы |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

1900 |

|

Приобретение оборудывания |

|

|

|

|

20000 |

|

|

|

Итого выбытие |

5900 |

7900 |

9900 |

11900 |

33900 |

15900 |

17900 |

|

Денежные средства на конец |

4100 |

2200 |

300 |

400 |

-17500 |

-9400 |

700 |

Таким образом, на конец года остаток денежных средств на расчетном счете составит 700 руб.

При выбранном плане деятельности у предприятия образуется недостаток денежных средств на конец октября. Для поддержания необходимого уровня денежных средств понадобиться привлечение денежной массы из других источников, например получение краткосрочного кредита

15. Эксперты компании Х составили сводные данные о стоимости источников в случае финансирования новых проектов (%):

|

Диапазон величины источника, тыс. руб. |

Заемный капитал |

Привилегированные акции |

Обыкновенные акции |

|

0–250 |

7 |

15 |

20 |

|

250–500 |

7 |

15 |

22 |

|

500–750 |

8 |

17 |

23 |

|

750–1000 |

9 |

18 |

24 |

|

Свыше 1000 |

12 |

18 |

26 |

Целевая структура капитала компании составляет:

привилегированные акции – 15%;

обыкновенный акционерный капитал – 50%;

заемный капитал – 35%.

Требуется: рассчитать значение WACC для каждого интервала источника финансирования.

WACC(0-250) = 7×0.35+15×0.15+20×0.5 = 14.7%

WACC(250-500) = 7×0.35+15×0.15+22×0.5 = 15.7%

WACC(500-700) = 8×0.35+17×0.15+23×0.5 = 16,85%

WACC(750-1000) = 9×0.35+18×0.15+24×0.5 = 17,85%

WACC(свыше 1000) = 12×0.35+15×0.15+26×0.5 = 19,45%