24.Настройка модели с системой одновременных уравнений.

Имеем элементарную модель конкурентного рынка

По

результатам наблюдений необходимо

получить оценки параметров a0,

a1,

b0,

b1

(1)

Чтобы получить эти оценки, Вспомним, что на спрос влияет располагаемый доход

Введение в первое уравнение системы (1) дополнительной экзогенной переменной xt привело к тому, что второе уравнение стало идентифицируемо.

Правило. Для устранения проблемы идентификации необходимо:

1. Дополнить уравнения системы дополнительными предопределенными переменными

2. Дополнительные переменные включаются в уравнения смежные с неидентифицируемыми

Идентифицируемая модель конкурентного рынка

Остается определить, какие уравнения в модели являются неидентифицируемые

Для этих ответов пользуемся теоремой «правило порядка». Вопрос № 8 (ниже кратко):

Пусть i-ое поведенческое уравнение модели (2.4) идентифицируемо. Тогда справедливо неравенство

Mi (пред) G – Mi (энд) – 1. (2.5)

В нём:

Mi (пред) – количество предопределённых переменных модели, не включённых в i-ое уравнение; Mi (энд) – количество эндогенных переменных модели, не включённых в i-ое уравнение.

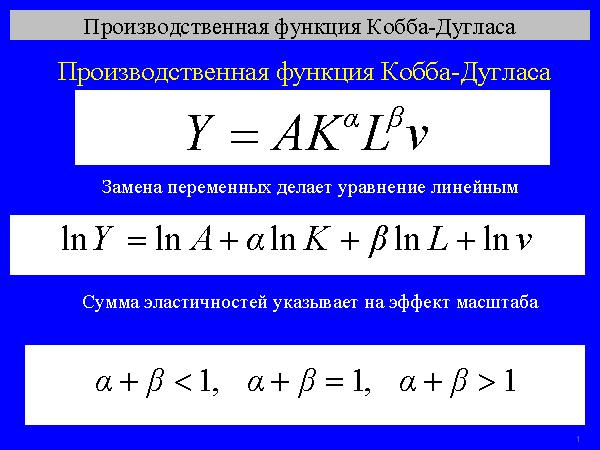

25, 26. Нелинейная модель множественной регрессии Кобба-Дугласа. Оценка её коэффициентов

Y – уровень выпуска продукции, K – уровень основного капитала, L – уровень рабочей силы.

Оценка:

Далее ЛИНЕЙН.

27.Нормальный закон распределения как характеристика случайной переменной

Непрерывная

случайная величина Х называется распределенной

по нормальному закону с параметрами μ

и σ, если ее плотность распределения

есть

![]()

где параметр μ — среднее значение (математическое ожидание) случайной величины и указывает координату максимума кривой плотности распределения, а σ² — дисперсия.

Нормальное распределение зависит от двух параметров — смещения и масштаба, то есть является с математической точки зрения не одним распределением, а целым их семейством. Значения параметров соответствуют значениям среднего (математического ожидания) и разброса (стандартного отклонения).

Стандартным нормальным распределением называется нормальное распределение с математическим ожиданием 0 и стандартным отклонением 1.

Если случайные

величины X1 и X2 независимы и

имеют нормальное распределение с

математическими ожиданиями μ1 и μ2 и

дисперсиями ![]() и

и![]() соответственно,

то X1 + X2 также имеет нормальное

распределение с математическим

ожиданием μ1 + μ2 и дисперсией

соответственно,

то X1 + X2 также имеет нормальное

распределение с математическим

ожиданием μ1 + μ2 и дисперсией![]() .

.

Нормальное распределение часто встречается в природе. Например, следующие случайные величины хорошо моделируются нормальным распределением:

отклонение при стрельбе

погрешности измерений

рост живых организмов

28.Обобщённый метод наименьших квадратов

При наличии гетероскедастичности целесообразно использовать обобщенный метод наименьших квадратов (ОМНК). Фактически при этом корректируется модель, изменяются ее спецификации, преобразуются исходные данные для обеспечения несмещенности, эффективности и состоятельности оценок коэффициентов регрессии.

Предполагается, что среднее остатков равно нулю, но дисперсия уже не является постоянной, а пропорционально величинам Ki, где величины представляют собой коэффициенты пропорциональности, различные для различных значений фактора х. Таким образом, именно эти коэффициенты характеризуют неоднородность дисперсии.

Исходная модель после введения этих коэффициентов в уравнение множественной регрессии продолжает оставаться гетероскедастичной (точнее таковыми являются остаточные величины (остатки) модели). Пусть эти остаточные величины не являются автокоррелированными. Часто считают, что эти остатки просто пропорциональны значениям фактора. Наиболее простой вид модель принимает, когда принимается гипотеза о том, что ошибки пропорциональны значениям последнего по порядку фактора. Введем новые переменные, получающиеся делением исходных переменных модели, зафиксированные в результате i- наблюдения, на корень квадратный из коэффициентов пропорциональности Ki. Тогда получаем новое уравнение в преобразованных переменных, в котором уже остатки гомоскедастичны. Сами новые переменные – это взвешенные старые (исходные) переменные.