Тема 7. Аналіз вигід і витрат

![]()

(7.3.)

де EAR - ефективна річна процентна ставка (%); r — визначена процентна ставка (%);

т - число разів на рік, коли нараховують проценти.

EAR також можна взяти із стандартних таблиць та вирахувати як функцію з таблиць базових даних у багатьох комп'ютерних програмах.

Зміни у відносних цінах

аналізі вигід і витрат досить поширеним неврахування змін у відносних цінах протягом дії проекту. Так аналітик конструює "типовий рік" грошових потоків і просто завищує всі величини вартості ресурсів і продуктів на певний стандартний процент у кожному наступному році. Цей спрощений шлях ігнорує не лише зміни у відносних цінах, але й зміни у складі ресурсів і продуктів з року в рік. Взагалі це неприйнятна процедура.

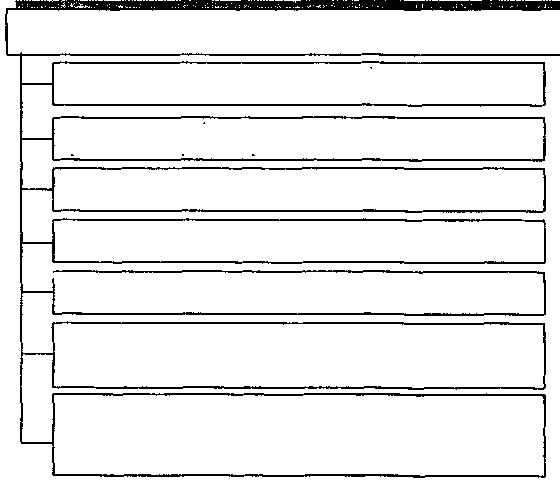

Послідовна і логічна процедура врахування інфляції та змін у відносних цінах наведено на рис. 7.4.

Порядок врахування інфляції та змін у відносних цінах

Розрахунок змін у майбутніх відносних цінах кожного ресурсу і продукту на кожен період протягом дії проекту

Розрахунок тіньової ціни іноземної валюти, якщо у проекті передбачено імпорт і експорт

Обчислення очікуваних річних змін у загальному рівні цін (інфляції)

Визначення номінальної ціни кожного ресурсу і продукту на кожен рік проекту

Конструювання першої повної таблиці витрат і вигід у номінальних доларах

Внесення коректив грошових потоків, які треба обрахувати у номінальних доларах (корективи на податки або виплати за позики га корективи на грошові запаси)

Проведення дефляції усіх показників гіпотетичних величин грошових потоків кожного року за допомогою індексу цін, побудова таблиці витрат і вигід у незмінних доларах, яка є підставою для подальшого аналізу

Рис. 7.4. Порядок врахування інфляції та зміну відносних цінах

193

Моделі і методи прийняття рішень в аналізі та аудиті

Щоб упевнитись у тому, що зміни у відносних цінах правильно враховано, спочатку треба сконструювати таблицю витрат і вигід у номінальних доларах, а потім визначити грошові потеки для кожного періоду в межах інвестиційного горизонту.

Дисконтування до величин поточної вартості, необхідно проводити після коригування інформації. Відповідна дисконтна ставка залежить від точки зору, з якої проводять аналіз, а також від вибору одиниці обліку.

Як правило використовують фіскальну дисконтну ставку (грунтовану на вузькій внутрішній точці зору, що є прийнятною головним чином для невеликих проектів) та суспільну дисконтну ставку (грунтовану на загальнонаціональній точці зору). Коли за одиницю обліку беруть звичайний долар інвестування, відповідною суспільною дисконтною ставкою ε 10 процентів реальних річних. Можливий діапазон величин ставки для аналізу ризику визначається у межах від 8-ми до 12-ти процентів.

7.6. Аналіз чутливості

Аналіз чутливості — це корисний метод для того, щоб дізнатися, наскільки важливою є кожна змінна у моделі вигоди-витрати. При аналізі чутливості не можливо розглядати більше ніж одну змінну за один раз, отже, рівень ризику проекту є невизначеним. Доки всі змінні не матимуть можливість варіюватись одночасно, не відомо, чи їх індивідуальний вплив на ризик зростає, чи нівелюється у взаємодії з іншими змінними.

У найпростішій своїй формі, яку можна назвати сумарною чутливістю, аналіз чутливості передбачає підрахунок (одна зміна за один раз) того, наскільки зміниться ЧПВ, якщо зміна, що на неї впливає, зміниться, у свою чергу, на стандартну величин процента, наприклад на 10%.

Найбільше цікавлять ті види чутливості, які можуть змінити позитивне рішення щодо проекту на негативне рішення і навпаки. Чотири види підрахунків допомагають передбачити вірогідність такого переключення:

діапазон вливу, тобто наскільки змінюється ЧВП, під впливом зміни у значені змінної від її найнижчого правдоподібного показника до найвищого;

включення в діапазон ЧВП з нульовим показником, якщо так, тоді зміна має величину переключення - тобто значення, за якого попередня оцінка проекту переключається з позитивної на негативну;

рівень коефіцієнта переключення для змінної, тобто на який процент має змінитися значення змінної, щоб досягати величини переключення;

ймовірність переключення, тобто наскільки вірогідно, що зміна досягне величини переключення.

194