Тема 7. Аналіз вигід і витрат

викривлень, а потім застосовувати ці скориговані ринкові ціни (які називають суспільними цінами або справжніми цінами). Коли не існує ринку відповідного товару чи послуги, то не існує й ринкових цін - викривлених чи не викривлених. У цьому випадку аналітик має починати з перших принципів, використовуючи категорії надлишку споживача і виробника для розрахунку величин витрат і вигід:

І. Розрахунок вартості, коли ринкові ціни викривлені

Наскільки важливим питанням є викривлення цін, залежить від точки зору, з якої проводиться аналіз вигід і витрат. Справжня вартість мас значення лише тоді, коли відома точка зору. Наприклад, коли приватна компанія дивиться на ринкові ціни з точки зору своїх витрат, такі ринкові ціни є відповідним мірилом справжніх витрат компанії. Для компанії не має значення - хоча має значення для аналітика, який відстоює точку„зору країни у цілому, - чи ринкові ціни викривлені, чи ні. З однієї точки зору, ціни є відповідним мірилом справжньої вартості, з іншої - ні.

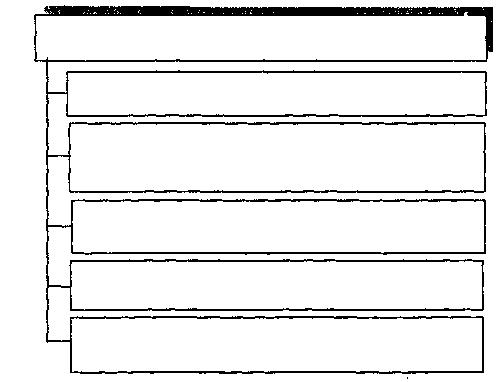

При аналізі вигід і витрат, що його здійснюють для державних органів влади, інтереси країни в цілому є найважливішою точкою зору для аналітика. Це вимагає від аналітика використовувати суспільні ціни (які називають тіньовими цінами), а не ринкові, якщо ці ринкові ціни викривлені. Такі суспільні ціни можуть значною мірою відрізнятися від ринкових цін у певних ситуаціях (рис. 7.3).

Ситуації, за яких сусупільні ціни значною мірою відрізняються від ринкових

грошова одиниця не відповідає своїй справжній вартості через регулювання валютної біржі

рівень зарплат штучно утримується на високому рівні через профспілкові правила або законодавство, незважаючи на безробіття

існують антиконкурентні умови, монополії або монопсонії

податки і тарифи накладаються прямо на товар чи послугу, як податок на додану вартість

держава регулює, контролює або субсидує ціни

Рис. 7.3. Ситуації, за яких суспільні ціни значною мірою відрізняються від ринкових цін 189

Моделі і методи прийняття рішень в аналізі та аудиті

2. Розрахунок вартості, коли не існує ринкових цін

Величини справжньої вартості (цінності) ресурсів, використовуваних або генерованих інвестиційним проектом, можливо, нелегко буде виявити, коли взагалі не існує ринкових цін або ринкові механізми є непрямими і їх важко дослідити. Зокрема, цінність заощадження часу на поїздки; цінність здоров'я і безпеки; цінність довкілля; вартість створених робочих місць; вартість іноземної валюти; залишкова вартість об'єктів спеціального призначення; цінність історичної спадщини.

Там, де можливо, слід застосовувати стандартні параметри і критерії, що їх розробили державні органи влади країни.

7.4. Порядок коригування на інформацію та дисконтування

Факт, що витрати і вигоди розсіяні у часі, має значення з таких причин:

людям подобається робити виплати пізніше, а отримувати вигоди швидше. Фінансову систему побудовано на такому базовому між часовому уподобанні. Існує ризик втрати прибуткової спроможності, якщо дохід відкладають до певного часу у майбутньому, а витрати роблять рано;

величина одиниці вимірювання змінюється з часом через інфляцію, що призводить до втрати купівельної спроможності грошей.

Ці два фактори - інфляція і міжчасові уподобання - незалежні. Навіть якби не було змін у купівельній спроможності грошей, все одно людина вибирала б вигоди раніше, а витрати пізніше. Отже, в аналізі вигід і витрат слід робити два окремих види коригування показників грошових потоків упродовж часу, з тим щоб конвертувати їх у стандартні одиниці вартості, які можна додавати чи віднімати. Перший вид коригування - на зміни у купівельній спроможності долара, а другий - передбачає дисконтування для відображення між часових уподобань.

![]()

-

Інфляція, номінальні

витрати і вигоди впродовж усіх періодів

долари і незмінні долари часу мають бути зведені у таблицю спочатку в номінальних доларах, так як:

це та форма, в якій зазвичай існують фінансові дані;

коригування, такі, як податкові коригування, точно і легко проводять

номінальних доларах;

оперування номінальними доларами дає змогу аналітику сконструювати реалістичну картину впродовж певного часу, враховуючи зміни у відносних цінах.

Номінальні долари не мають стандартної купівельної спроможності, їх

190