6.3. Напрями застосування аналізу беззбитковості

Інструментарій аналізу беззбитковості Планування прибутку дозволяє дати відповіді на ряд питань.

1. Який рівень беззбитковості має бути, якщо підприємство планує отримати певну величину приоутку до оподаткування за конкретного рівня виробництва і продажу?

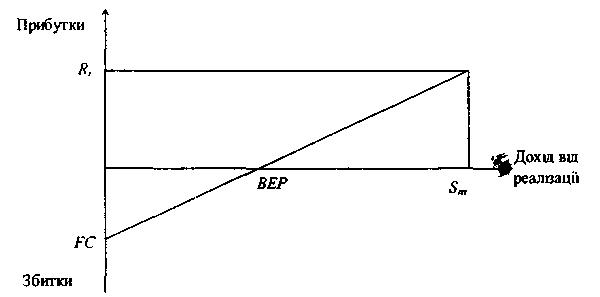

Для відповіді на це питання доцільно скористатися графіком беззбитковості (див. рис. 6.9), який будується у два етапи:

1) на вертикальній осі позначають прибуток, який підприємство хоче отримати, а також збитки, які буде мати підприємство за нульового обсягу реалізації. Ці збитки дорівнюють постійним витратам підприємства (це випливає із сутності постійних витрат);

166

Тема 6. Моделі розв'язання проблем беззбитковості

2) на горизонтальній осі позначають обсяг реалізації за якого підприємство планує отримати конкретний прибуток.

Після цього точка, що відповідає запланованому прибутку при запланованому обсязі реалізації з'єднується з точкою, що відповідає збиткам, прямою лінією прибутку. Точка перетину лінії прибутку і лінії обсягів реалізації і буде рівнем беззбитковості, який має досягти підприємство, яі планує отримати певний прибуток за певного обсягу реалізації.

Рис. 6.9. Графік прибутку

Якщо визначений рівень беззбитковості менше фактичного рівня, то завдання фінансового менеджера полягає у пошуку шляхів зменшення рівня беззбитковості. Крім того, графік прибутку безпосередньо віддзеркалює те, як змінюється прибуток при змінах обсягу реалізації. Зазначимо, що на горизонтальній осі може позначатися і обсяг реалізації у натуральному вимірі або у відсотках до виробничої потужності.

2. Який обсяг реалізації має бути за умов отримання конкретного прибутку? Для відповіді на це питання потрібний обсяг реалізації визначається за формулою:

![]()

(6.25)

У разі необхідності визначення обсягу реалізації у вартісному виразі можна скористатися формулою:

![]()

(6.26)

167

Моделі і методи прийняття рішень в аналізі та аудиті

Якщо ще раз повернутися до формули 6.25 і розбити її на дві складові, то отримаємо:

![]()

Відповідно, підприємство буде отримувати прибуток від продажу продукції поза рівнем беззбитковості. Для визначення цієї прибуткової кількості достатньо розділити величину планового прибутку на одиничний прибуток покриття.

3. Який прибуток отримає підприємство за відповідних рівнів реалізації? Кожна наступна одиниця продукції поза рівнем беззбитковості буде приносити підприємству прибуток у розмірі одиничного прибутку покриття. Отже, якщо рівень беззбитковості і одиничний прибуток покриття відомі, очікуваний прибуток можна визначити за формулами:

-

Аналіз

рівня

беззбитковості дозволяє

Оцінка ризику

опосередковано

врахувати

невизначеність

виробництва

ринкової ситуації і

є своєрідним індикатором

ризику виробництва.

Для цього рівень беззбитковості необхідно порівняти з обсягом реалізації, тобто визначити межу безпеки MS. Вона показує, на яку величину можна зменшити обсяги реалізації до того, як підприємство почне отримувати збитки.

Межа безпеки визначає можливі кордони маневру підприємства як в ціновій політиці, так і в зменшенні обсягів виробництва і реалізації продукції в несприятливих ринкових умов (зменшення попиту, зростання конкуренції тощо). Графічно формування межі безпеки підприємства зображено на рис. 6.10.

168

Рис. 6.10. Графік межі безпеки

З рисунку 6.10 видно, що чим більша різниця, між планованим (фактичним обсягом) реалізації та рівнем беззбитковості, тим менше підприємство залежить від змін зовнішніх факторів. Отже, зусилля менеджерів мають бути спрямовані на зменшення рівня беззбитковості, або на збільшення обсягу реалізації.

Опосередкована оцінка ризику виробництва здійснюється за формулою:

![]()

(6.30)

де Qp - опосередкована оцінка ризику;

Qm - виробнича потужність фірми, в одиницях; ВЕР - рівень беззбитковості, од

Разом з тим, як виробнича потужність, так і рівень беззбитковості можуть бути подані у вартісному вимірі.

Аналіз беззбитковості є високоефективним для підготовки й оцінювання різних проектів з точки зору їх можливої прибутковості.

Існує кілька причин, з яких знання точки беззбитковості є корисним.

точка беззбитковості та період окупності дуже близькі за суттю вимірники беззбитковості виробництва. Тому аналогічно періоду окупності, точку беззбитковості відносно просто розрахувати та пояснити;

менеджери часто концентрують увагу на тому, як зміниться прибуток підприємства із впровадженням проекту. Проект, витрати якого не покриваються, негативно впливає на загальний прибуток підприємства;

169

Моделі і методи прийняття рішень в аналізі та аудиті

- проект, ЯКИЙ забезпечує ТІЛЬКИ беззбитковість, але не приносить бухгалтерського прибутку, є збитковим з точки зору фінансових, або альтернативних, витрат. Це так тому, що підприємство могло б отримати більше прибутку, інвестувавши гроші в інший проект.

Розрахунок точки беззбитковості є лише одним з інструментів, які застосовуються в процесі аналізу проектів. Врешті-решт, більшого значення набувають грошові потоки, ніж бухгалтерський прибуток. Тому, наприклад, якщо обсяг продажу є важливою змінною, необхідно знати більше про залежність грошових потоків від обсягу продажу, а не тільки точку беззбитковості. Для цього проілюструємо залежності між операційними грошовими потоками та обсягом продажу. Для спрощення аналізу не враховується вплив податків на розрахунки.

Припустимо, корпорація "Авокадо", яка виробляє човни, розглядає проект випуску нової моделі човна класу "ТМ-10". Ціна продажу дорівнюватиме 40000 грн. за одиницю. Змінні витрати становитимуть близько половини ціни, або 20000 грн. на одиницю, постійні витрати - 500000 грн. на рік. Сума інвестицій, необхідна для впровадження проекту, сягає 3500000 грн. протягом п'яти років терміну служби обладнання ця сума буде повністю амортизована за методом лінійної амортизації. Ліквідаційна вартість дорівнює нулю, і змін у величині необхідних оборотних коштів не передбачається. Необхідна ставка доходності за цим проектом - 20%.

На основі ринкових досліджень та минулого досвіду "Авокадо" прогнозує продаж 425 човнів за п'ять років, або 85 човнів на рік. Не зважаючи на податки, чи повинен цей проект бути схвалений ?

Без урахування податків, операційні грошові потоки за проектом становитимуть:

Операційний грошовий потік = чистий прибуток + амортизація - податки = = 85 (40000-20000) -500000 = 1200000 грн. за рік.

Оскільки значення фактора теперішньої вартості ануїтету при ставці 20% дорівнює 2,9906, то норма прибутковості = -3500000 + 1200000 χ 2,9906 = 88720 грн. Отже, за відсутності додаткової інформації проект має бути схвалено.

Для більш уважного розгляду цього проекту необхідно з'ясувати кілька питань. Одне з них : скільки човнів має продати "Авокадо" для покриття бухгалтерських витрат? Якщо компанія досягне беззбитковості виробництва, якими будуть грошові потоки від проекту? Якою буде доходність інвестицій у цьому випадку?

170