Тема 6. Моделі розв'язання проблем беззбитковості

Сукупний дохід для будь-якого рівня продажу визначається як добуток ціни й відповідної кількості продукції, яку підприємство може продати. Сукупний дохід від продажу позначається S (sales), ціна - Ρ (price), кількість продукції - Q (quanlity).

Лінія сукупного доходу крива, тому що підприємство може реалізовувати зростаючу кількість продукції лише зменшуючи ціну реалізації. Отже, сукупний дохід не зростає пропорційно випуску продукції. Зменшення ціни реалізації призведе до того, що лінія сукупного доходу почне спадати.

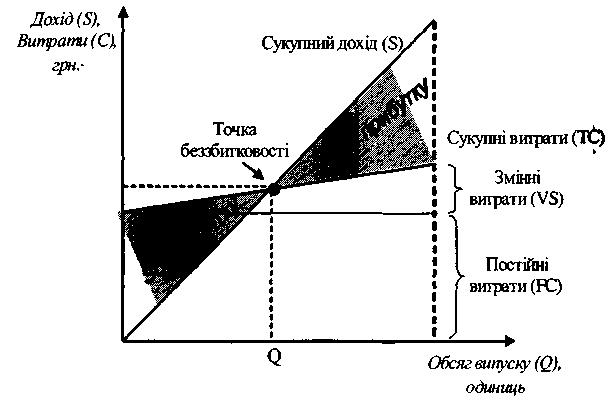

Економічна модель беззбитковості виробництва припускає наявність двох точок критичного обсягу продажу (Q1, і Q2), тобто двох рівнів беззбитковості, а саме такого обсягу продажу, за якого сукупний дохід (5) дорівнює сукупним витратам (ТС). Це точка, в якій відсутні прибутки і збитки, яка позначається ВЕР (break - even-point).

За рис. 6.3 видно, що рівні беззбитковості відокремлюють зону збитків від зони прибутків. Якщо фірма продає продукції на одиницю менше ніж Q1 або на одиницю більше ніж Q2, вона опиняється у зоні збитків. Якщо ж вона продає на одиницю більше ніж Q1, або на одиницю менше ніж Q2, вона отримує прибутки. Таким чином, рівні беззбитковості дійсно є критичними

рівнями продажу. |

|

|

Бухгалтерська модель |

Основне припущення оухгалтерської моделі |

|

беззбитковості виробництва полягає в тому, що |

|

|

беззбитковості |

|

|

виробництва |

середні змінні витрати (AVC) і ціна реалізації |

|

|

одипиці продукції (Р) не залежать від обсягів |

|

виробництва, тобто залишаються незмінними. Відповідно сукупний дохід (S) та сукупні витрати (ТС) мають лінійний характер (див. рис. 6.3).

Таке припущення є справедливим, оскільки підприємство, як правило, не змінює обсяги виробництва від 0 до °°, а працює у певному прийнятному діапазоні виробництва. Під прийнятним діапазоном виробництва будемо розуміти зміну обсягів виробництва від рівня, який підприємство підтримувало в минулому до рівня, якого підприємство передбачає досягти в майбутньому.

У прийнятному діапазоні виробництва нелінійна функція сукупних витрат (ТС) і сукупного доходу (S) апроксимується лінійною. Існують емпіричні дані, які підтверджують припущення про незмінність середніх

153

Моделі і методи прийняття рішень в аналізі та аудиті

змінних витрат (AVC) і ціни реалізації (Р) у цьому діапазоні обсягів виробництва.

З основного припущення бухгалтерської моделі випливає, що існує тільки одна точка беззбитковості, а зона прибутку зростає із збільшенням обсягів виробництва. Тому найприбутковішим буде максимальне використання виробничих потужностей (рис. 6.3).

Рис. 6.3. Бухгалтерська модель беззбитковості ("прямий" графік)

Цей графік показує обсяг реалізованої продукції на горизонтальній осі і обсяг доходу та витрат на вертикальній. У разі потреби на осі абсцис можна відкладати обсяг випуску у відсотках до виробничої потужності або обсяг випуску у грошових одиницях. Лінія сукупних витрат (TС), отримана шляхом додавання змінних витрат (на графіку вертикальна відстань між фіксованими витратами і сукупними витратами) до постійних витрат. Графік має назву "прямого" і використовується для дослідження впливу динаміки змінних витрат на рівень беззбитковості.

У разі потреби дослідження впливу змін або розподілу постійних витрат використовують так званий "обернений" графік (див. рис. 6.4).