Конспект лекций по дисциплине «анализ и диагностика финансово-хозяйственной деятельности предприятия»

1. Содержание и функции анализа финансово-хозяйственной деятельности предприятия

Содержание анализа финансово-хозяйственной деятельности заключается во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Сущность диагностики финансово-хозяйственной деятельности предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние машин, приборов, технических систем, экономики и финансов хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Предметом анализа и диагностики деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности1.

Объектом анализа и диагностики предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий2.

Функции анализа и диагностики деятельности предприятия:

контрольная,

учетная,

стимулирующая,

организационная

индикативная.

Проводя анализ, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой:

научность,

комплексность,

системность,

объективность,

действенность,

регулярность,

оперативность,

массовость,

государственный подход,

эффективность.

2. Цели и задачи анализа финансово-хозяйственной деятельности предприятия

Цель анализа и диагностики финансово-хозяйственной деятельности предприятия ‒ повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются:

идентификация реального состояния анализируемого объекта;

исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

выявление изменений в состоянии объекта в пространственно-временном разрезе;

установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

прогноз основных тенденций3.

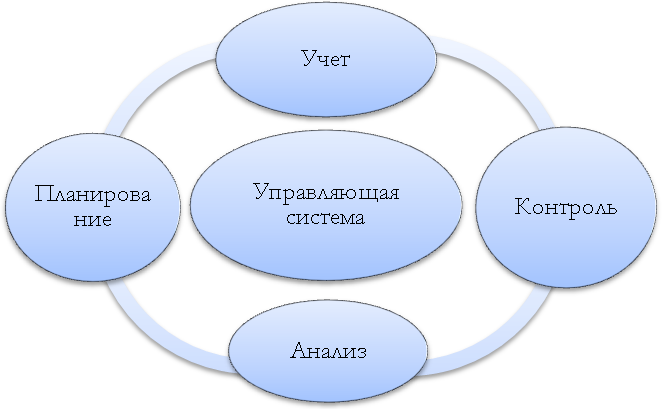

Известно, что система управления состоит из следующих взаимосвязанных функций (рис. 1.):

планирования;

учета;

контроля;

анализа;

принятия управленческих решений.

Рис.1. Место анализа финансово-хозяйственной деятельности в системе управления предприятием

Для управления нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из важнейших функций управления производством, является учет4.

Осмысление, понимание информации достигаются с помощью экономического анализа. На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Таким образом, анализ финансово-хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.