61. Пропозиція та фактори, що її визначають. Функція пропозиції

Пропозиція

– це к-ть товарів, яка перебуває на ринку

або може бути доставлена на ринок;

визначається виробництвом. Розрізняють

індивід. S, або S окремої фірми, та ринковy

S, яка склад. з суми обсягів індивід. S.

На рішення фірм щодо S в першу чергу

впливає ціна. Конкретна кількість

товару, яку продавці бажають та можуть

продати на ринку за деякий період часу

за певного значення ціни називається

обсягом S.

З-н

S

твердить: обсяг S зростає з підвищенням

ціни і скорочується зі зниженням ціни.

Математичним виразом закону пропонування

є функція пропонування: QS=f(P).

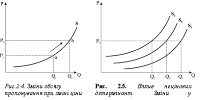

Графічним відображенням функції

пропонування є крива S.

Зміни ціни спричиняють зміни в обсязі S ,що графічно відповідає руху між точками на даній кривій S. Нецінові детермінанти спричиняють зміни у S, що графічно відповідає зміщенню всієї кривої S праворуч-вниз, якщо S зростає, і ліворуч-вгору, якщо пропонування скорочується До нецінових детермінант S належать: ціни ресурсів; технології виробництва; к-ть продавців на ринку; податки; зміни цін інших товарів; очікування зміни цін. З врахуванням нецінових детермінант функція S може бути представлена формулою: QS = f(P, NS), де NS – нецінові детермінанти S.

62 Процес інвестування в мікроекономічному аналізі.

Зростання запасу фізичного капіталу відбувається завдяки інвестиціям. Інвестиції — це процес створення нового капіталу, який вимагає витрат фінансових ресурсів. Сучасна велика фірма має три джерела фінансування довгострокових інвестиційних проектів:

• власні грошові ресурси (нерозподілений прибуток); !

• залучені (випуск акцій);

• позичені (облігації, банківський кредит).

Ціною позичкових коштів на ринку фінансового капіталу виступає процент — сума грошей, яку повинен сплатити позичальник за можливість тимчасового використання чужих грошей. Для зручності оперують поняттям ставки або норми проценту, тобто не абсолютною величиною плати за кредит, а відносною. Вигідність позики або купівлі цінних паперів зручніше порівнювати, коли їх ціна виражена у процентах від суми покупки. Як правило, обчислюють річну ставку проценту - відношення величини суми сплаченого позичкового проценту (R) до величини позиченої суми (К) :

i = (R/K)*100,

де i - номінальна процентна ставка.

Процентна ставка для інвестора виступає як альтернативна вартість інвестицій. А для власника позичкових коштів процент - це прибуток, який він одержує від свого капіталу. Як і будь-яка рівноважна ціна, ринкова величина ставки проценту визначається в результаті взаємодії попиту на гроші і пропонування грошей.

Оскільки в усіх країнах існує інфляція, то розрізняють номінальну і реальну ставки проценту.

Номінальна ставка - та, що оголошується банками з врахуванням темпів інфляції, реальна - за відрахуванням очікуваного темпу інфляції. Якщо позначимо номінальну ставку і, реальну - r, а очікуваний темп інфляції - n, то залежність між цими змінними може бути виражена таким чином:

r = і-n

Р-ння дістало назву рівняння Фішера. Воно показує основні дві причини, які впливають на зміну номінальної ставки проценту: зміна реальної ставки та зміна темпу інфляції.

Диференціація ставок проценту спричиняється рядом факторів, таких як: ризик, термін позики, її розмір, оподаткування, ступінь монополізації грошого - кредитного ринку. Так, наприклад, чим більша вірогідність того, що боржник не поверне позику вчасно, тим більший процент буде вимагати кредитор. Це відноситься як до ризикованих інновацій, так і до малих підприємств. Високим процентом кредитор компенсує ризик втрати грошей.

За інших рівних умов довгострокові позики дають під вищий процент, ніж короткострокові, тому що кредитор може понести фінансові втрати через те, що протягом тривалого періоду не має можливості альтернативного використання своїх грошей.