Управління матеріальними ресурсами та оборотними фондами

Управління матеріальними ресурсами здійснюють всі цільові підсистеми управління підприємством. Воно включає нормування і планування витрат цих ресурсів, визначення основних шляхів та організацію їх економії, створення системи обліку та стимулювання.

Одним з найважливіших елементів такої роботи є нормування матеріальних ресурсів, в процесі якого встановлюються норми та нормативи їх використання.

Питання нормування та створення нормативної бази підприємства є предметом спеціального вивчення в курсі “Планування виробничо-комерційної діяльності підприємства, і тут ми тільки зауважимо, що основним завданням нормування матеріальних ресурсів є обгрунтування величини їх запасів.

Обгрунтовані запаси повинні при цьому відповідати таким основним вимогам:

бути комплектними і охоплювати всі види матеріальних ресурсів у відповідному співвідношенні;

бути достатніми і систематично поповнюватись відповідно до змін виробничих умов;

бути мінімальними, не викликати омертвління матеріальних ресурсів, затримок їх руху на окремих етапах процесу виробництва.

Із сказаного можна зробити висновок, що нормування матеріальних ресурсів і створення їх запасів прямо пов’язане з формуванням оборотних фондів, які і представляють грошові кошти підприємства, що вкладені у виробничі запаси. Таким чином управління використанням матеріальних ресурсів значною мірою співпадає з поняттям управління оборотними коштами.

Потребу в оборотних коштах на і-й рік прогнозного періоду можна визначити за формулами

![]() ,

(8.57)

,

(8.57)

або

![]() ,

(8.58)

,

(8.58)

де

![]() — середній залишок оборотних коштів в

базовому році, що визначається за

загальноприйнятою методикою;

— середній залишок оборотних коштів в

базовому році, що визначається за

загальноприйнятою методикою;

![]() — коефіцієнт оборотності оборотних

коштів в базовому році;

— коефіцієнт оборотності оборотних

коштів в базовому році;

![]() —

коефіцієнт оборотності оборотних коштів

в і-му році прогнозного періоду;

—

коефіцієнт оборотності оборотних коштів

в і-му році прогнозного періоду;

![]() — тривалість одного обороту оборотних

коштів в базовому періоді;

— тривалість одного обороту оборотних

коштів в базовому періоді;

![]() — тривалість одного обороту оборотних

коштів в і-му році прогнозного періоду.

— тривалість одного обороту оборотних

коштів в і-му році прогнозного періоду.

В планах організаційно-технічних заходів зазвичай передбачають такі основні напрямки економії матеріальних ресурсів і, отже, зменшення залишку оборотних коштів:

а) повне і комплексне використання сировини, що передбачає застосування безвідхідних технологій;

б) запровадження нових економічних видів матеріалів, що передбачає підвищення їх якості;

в) використання замінників, що вимагає створення нових видів матеріалів;

г) ресурсозберігаючі технології, що характеризуються зменшенням виробничих втрат та відходів;

д) економічність конструктивних рішень, наприклад конструкцій свердловин, що характеризується зменшенням витрат на одиницю продукції;

е) використання вторинних матеріальних та паливно-енергетичних ресурсів, повторного використання ресурсів, зокрема, в бурінні та нафтовидобутку;

ж) організаційно-економічні заходи, які пов’язані з обліком та стимулюванням економії ресурсів;

з) зменшення втрат в процесі експлуатації родовищ (наприклад, попутного газу) та транспортування нафти і газу по системах трубопроводів.

Економія матеріальних та паливно-енергетичних ресурсів не тільки зменшить потребу у формуванні оборотних коштів, але й поліпшить їх використання.

Зміна показника коефіцієнта оборотності оборотних коштів на і-й рік прогнозного періоду визначається за формулою

![]() ,

(8.59)

,

(8.59)

де

![]() — розмір середнього залишку оборотних

коштів в і-му році прогнозного періоду.

— розмір середнього залишку оборотних

коштів в і-му році прогнозного періоду.

Зміну показника тривалості одного обороту оборотних коштів на і-й рік прогнозного періоду можна визначити

![]() . (8.60)

. (8.60)

Прискорити оборотність оборотних коштів можна за рахунок різних факторів, які по-різному проявляються на окремих етапах виробництва.

Шляхами прискорення оборотності оборотних коштів у виробничих запасах є:

економія матеріалів в процесі виробництва;

запровадження технічно обгрунтованих норм;

удосконалення планування постачання;

використання календарних графіків завезень;

удосконалення контролю за витрачанням ресурсів;

поліпшення організації складського господарства;

Шляхами прискорення оборотності оборотних коштів в процесі виробництва є:

підвищення безперервності виробництва, спеціалізація, механізація, автоматизація;

удосконалення планування;

посилення режиму економії; використання передового досвіду.

На інших стадіях процесу виробництва та реалізації продукції такими шляхами є:

зміцнення платоспроможності покупців;

використання календарних графіків виробництва відповідно до договірних умов.

Зміни потреб оборотних коштів в процесі виробництва, зокрема, за рахунок режиму економії, запровадження технічно-обгрунтованих ресурсів закономірно призводять до відповідних змін матеріаломісткості як продукції, так і виробництва.

Можливу зміну коефіцієнта матеріаломісткості продукції в і-му році прогнозного періоду можна визначити за формулами:

а) без зміни норм витрат

![]() ;

(8.61)

;

(8.61)

б) при зміні норм витрат і цін

![]() ,

(8.62)

,

(8.62)

де

![]() — норма матеріальних витрат на одиницю

продукції (робіт) в базовому році;

— норма матеріальних витрат на одиницю

продукції (робіт) в базовому році;

![]() — норма матеріальних витрат на одиницю

продукції (робіт) в і-му році прогнозного

періоду;

— норма матеріальних витрат на одиницю

продукції (робіт) в і-му році прогнозного

періоду;

![]() — ціна за одиницю матеріалу в і-му році

прогнозного періоду;

— ціна за одиницю матеріалу в і-му році

прогнозного періоду;

![]() —

ціна за одиницю продукції (робіт) в і-му

році прогнозного періоду.

—

ціна за одиницю продукції (робіт) в і-му

році прогнозного періоду.

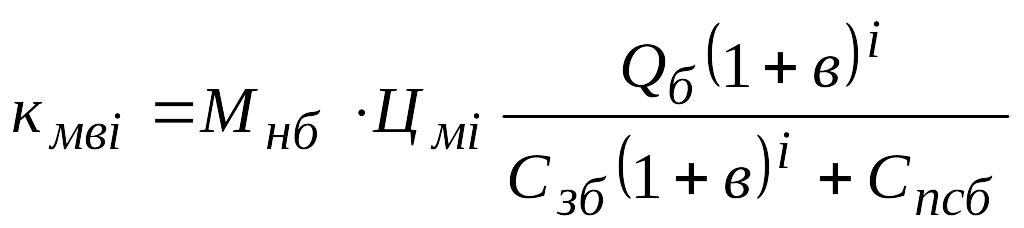

Зміну коефіцієнта матеріаломісткості виробництва в і-му році прогнозного періоду можна визначити за формулами:

а) при незмінних нормах витрат

;

(8.63)

;

(8.63)

б) при зміні норм витрат та цін

,

(8.64)

,

(8.64)

де

— обсяг виробництва в базовому році у

вартісному обчисленні;

![]() — змінні витрати в собівартості

виробленої продукції (використаних

роботах) базового року;

— змінні витрати в собівартості

виробленої продукції (використаних

роботах) базового року;

![]() — постійні витрати в собівартості

виробленої продукції (виконаних робіт)

базового року.

— постійні витрати в собівартості

виробленої продукції (виконаних робіт)

базового року.

Наведені формули не є єдиними для таких розрахунків, тому їх “асортимент” можна розширити.