8.4 Управління технічним та організаційним розвитком виробництва

Науково-технічний прогрес як об’єкт управління на підприємстві має ряд особливостей, серед яких можна виділити: багатофазність процесу створення, освоєння та розповсюдження нововведень; комплексний характер та особлива роль особистих, творчих і соціальних факторів. Це зумовлює першорядну значимість підбору і розстановки кадрів, керівництва винахідницькою та раціоналізаторською роботою, стимулювання та формування соціально-психологічного клімату, що сприятиме створенню та освоєнню нововведень.

Управління науково-технічним прогресом на підприємстві грунтується на обліку та аналізі узагальнюючих показників, які характеризують ресурси та результати науково-виробничого циклу.

До ресурсних показників можна віднести перш за все наявність основних фондів, матеріальних та паливно-енергетичних ресурсів, оборотних фондів.

До показників, що характеризують результат, ефективність запровадження нововведень, відносяться використання матеріальних ресурсів, виробничих фондів, використання природних ресурсів та ін.

Управління основними виробничими фондами

Управління основними фондами охоплює планування, організацію та стимулювання їх відтворення, а також управління розвитком і використанням виробничих потужностей. Ці функції до певної міри здійснюють всі цільові підсистеми управління підприємством, але головним при цьому залишається служба головного механіка.

До показників ефективності управління основними фондами можна віднести рівень та динаміку фондовіддачі (в натуральних та вартісних показниках), коефіцієнт змінності, продуктивність обладнання, структуру основних фондів (за технологічним призначенням, технічним рівнем, віком і т.п.), показники вибуття та оновлення.

Управління відтворенням основних фондів вимагає визначення потрібних масштабів їх розширення та відтворення, вишукування необхідних для цього ресурсів, вибору раціональних форм відтворення та організації відповідних робіт.

Потреба в розширенні та оновленні основних фондів встановлюються на основі аналізу їх фізичного та морального зношування, а також рівня їх використання.

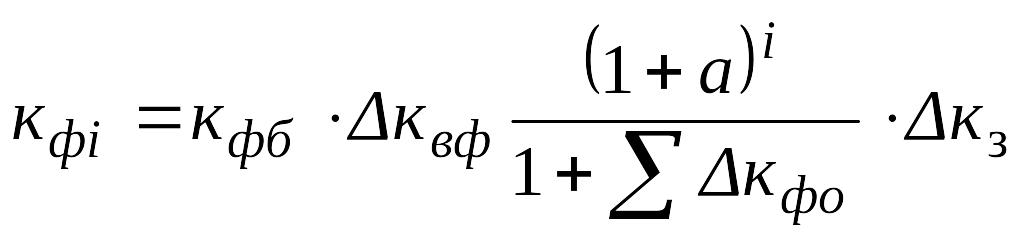

Потребу в основних фондах на і-й рік прогнозного періоду можна визначити за формулою

![]() ,

(8.51)

,

(8.51)

де

![]() — вартість основних фондів в базовому

році;

— вартість основних фондів в базовому

році;

![]() — коефіцієнт фондовіддачі в базовому

році;

— коефіцієнт фондовіддачі в базовому

році;

![]() — коефіцієнт фондовіддачі в і-му році

прогнозного періоду; в

— середньорічний приріст валової

продукції; і

— кількість років, які відділяють

прогнозний рік від базового,

— коефіцієнт фондовіддачі в і-му році

прогнозного періоду; в

— середньорічний приріст валової

продукції; і

— кількість років, які відділяють

прогнозний рік від базового,

![]() , (8.52)

, (8.52)

або

![]() , (8.53)

, (8.53)

де

![]() — порядковий номер базового року;

— порядковий номер базового року;

![]() — порядковий номер прогнозного року;

— порядковий номер прогнозного року;

![]() — загальна тривалість періоду.

— загальна тривалість періоду.

Джерелом коштів для відтворення основних фондів є фонд розвитку виробництва (фонд нагромадження). За рахунок цього фонду модернізується обладнання, оновлюються основні фонди, купується технологічний транспорт, будівельні та дорожні машини і т.п.

Управління фондовіддачею. Ефективність використання основних виробничих фондів визначається рівнем екстенсивного та інтенсивного їх використання, часткою діючого обладнання в загальній кількості (або вартості). На максимізацію цих показників і спрямоване управління використання виробничих фондів.

Не торкаючись методики визначення названих показників ( це предмет курсу економіки підприємства), зазначимо:

а) основними шляхами поліпшення екстенсивного використання обладнання є збільшення коефіцієнта змінності, збільшення міжремонтного періоду, скорочення термінів ремонту, ліквідація простоїв та ін.;

б) підвищення продуктивності обладнання пов’язане із збільшенням швидкості роботи, повним використанням потужності, механізації та автоматизації виробничих процесів;

в) збільшення частки діючого обладнання в загальній вартості обладнання та основних фондів можна досягти за рахунок скорочення термінів монтажно-демонтажних робіт, своєчасної реалізації зайвої техніки і т.п.

Узагальнюючим показником використання основних фондів, як відомо, є фондовіддача, що і складає предмет управління.

Зміну показника фондовіддачі на і-й рік прогнозного періоду можна визначити за формулою

,

(8.54)

,

(8.54)

де

![]() — зміна коефіцієнта використання

основних фондів

— зміна коефіцієнта використання

основних фондів

![]() ,

(8.55)

,

(8.55)

де

![]() — розрахунковий коефіцієнт використання

основних фондів в і-му році прогнозного

періоду;

— розрахунковий коефіцієнт використання

основних фондів в і-му році прогнозного

періоду;

![]() — фактичний коефіцієнт використання

основних фондів в базовому році; а

— середньорічні темпи приросту

продуктивності праці в розрахунковому

періоді;

— фактичний коефіцієнт використання

основних фондів в базовому році; а

— середньорічні темпи приросту

продуктивності праці в розрахунковому

періоді;

![]() — коефіцієнт, який враховує підвищення

змінності роботи

— коефіцієнт, який враховує підвищення

змінності роботи

![]() , (8.56)

, (8.56)

де

![]() — розрахунковий коефіцієнт змінності

в і-му році розрахункового періоду;

— розрахунковий коефіцієнт змінності

в і-му році розрахункового періоду;

![]() - фактичний коефіцієнт змінності в

базовому році;

- фактичний коефіцієнт змінності в

базовому році;

![]() — рівень фондоозброєності праці в і-му

році розрахункового періоду в порівнянні

з базовим у відносних величинах;

— рівень фондоозброєності праці в і-му

році розрахункового періоду в порівнянні

з базовим у відносних величинах;

![]() — приріст фондоозброєності за таких

же умов.

— приріст фондоозброєності за таких

же умов.

Закінчуючи розмову про управління основними виробничими фондами, зазначимо, що основою впливу на ефективність їх використання є управління виробничою потужністю.

Разом з тим варто зазначити, що система управління виробничою потужністю повинна складатись з п’яти підсистем: нормативної бази, управління напруженістю планових завдань, обліку роботи обладнання, матеріального стимулювання та оцінки і аналізу використання виробничих потужностей. Названі підсистеми самі по собі ніяких доповнень та коментарів не потребують.