2. Общий расчет финансовых результатов по всем трем изде- лиям и определение запаса финансовой прочности всего пред- приятия и каждого изделия в отдельности представлены в ниже- следующей таблице.

Ранее постоянные издержки составляли 38,5 млн. руб. По мере роста производства потребуются новые площади. С учетом затрат на аренду новых помещений постоянные расходы составят 77 млн. руб. млн. руб.

I Показатель |

Всего |

А |

В |

с I |

Выручка от реализации Переменные издержки |

696,5 487,8 |

257 180 |

219 135 |

220,5 172,8 |

Валовая маржа Постоянные затраты | Прибыль |

208,7 77 131,7 |

77 |

84 |

47,7 |

Порог

рентабельности =![]() =

256,7 млн. руб.

=

256,7 млн. руб.

Сила воздействия операционного рычага =

![]()

Т.е. если выручка от реализации увеличится на 3% и составит 717 млн. руб., то прибыль возрастет на 3% х 1,58 = 4,7% и соста- вит 138 млн. руб. (уточним, что выручка в данном случае возрас- тает в связи с изменением объема производства).

По изделию А:

По изделию В:

По изделию С:

3 . Определим порог рентабельности производства для каждого изделия.

493

(0,37; 0,31; 0,32 — удельные веса выручки от изделий А, В и С в общей выручке от реализации).

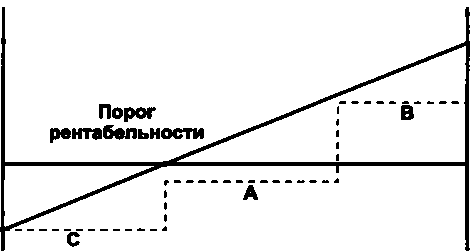

4. Для выбора наиболее рентабельной продукции построим диаграмму порога рентабельности всего предприятия, выделив валовую маржу по отдельным изделиям:

Выручка

696,5

млн.руб.

Прибыль

131,7 млн.руб.

Посто- янные издержки 77 млн.Руб.

На диаграмме изделия представлены в порядке возрастания от- носительного значения валовой маржи (т.е. ее удельного веса в вы- ручке от каждого изделия). Наибольший интерес представляет уве- личение производства изделия В за счет сокращения или отказа от производства изделия С.

Пример 5

Дополнить исходные условия предыдущего задания следующи- ми данными:

Проценты за кредит, относимые на себестоимость, у пред- приятия «Анна» составляют 63,2 млн. руб.

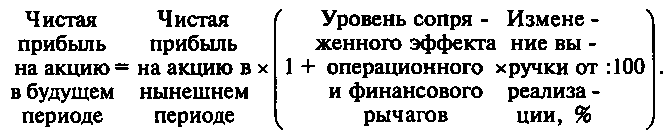

Чистая прибыль на акцию равна 20 000 руб.

В следующем году планируется 10-процентное увеличение выручки от реализации.

Определить чистую прибыль на акцию в следующем году.

Решение

494

Для определения чистой прибыли на акцию в следующем году нужно воспользоваться формулой:

Сила воздействия финансового рычага предприятия «Анна» равна 1,48, а уровень сопряженного эффекта достигает 2,34.

Сила воздействия = финансового рычага

Сила операционного рычага в исходном варианте равна 1,58.

Сила сопряженного эффекта операционного = 1,48 х 1,58 = 2,34 . и финансового рычагов

Следовательно, в будущем году чистая прибыль на акцию мо- жет составить 20 000 руб. х (1 + 2,34 х 0,1) = 24 680 руб.

Если бы предприятие «Анна» вообще не имело за- емных средств, то сила воздействия финансового рычага составила бы 1, а чистая прибыль на акцию в буду- щем году была бы равна всего 23 160 руб.

Пример 6

Предприятие «Альфа» специализируется на производстве ме- бели. Основными являются три вида продукции: книжные полки, наборы дачной мебели, наборы кухонной мебели.

Выручка от реализации всех видов продукции равна 456,5 тыс. руб. и распределяется по изделиям следующим образом: книжные полки — 148,5 тыс. руб.;, дачная мебель — 138 тыс. руб. и ку- хонная мебель — 170 тыс. руб. Косвенные издержки — 164 тыс. руб. Прямые издержки представлены в нижеследующей таблице. Выбрать наиболее рентабельный вид продукции.

Решение

Вариант расчета L Калькулирование по полной себестоимо- сти.

Косвенные издержки распределяются по изделиям пропорцио- нально затратам труда на их изготовление: книжные полки — 0,2 ч/шт., набор дачной мебели — 0,6 ч/шт., набор кухонной ме- бели — 0,9 ч/шт.

На основе калькулирования по полной себестоимости пред- приятие «Альфа» может увеличить выпуск книжных полок (рен- табельность 37%) за счет снятия с производства наборов кухон- ной мебели.

495

|

|

|

ТЫС. DV6. |

Показатель |

Полки |

Дачная ме- бель |

Кухонная ме- бель |

Прямые издержки |

91,5 |

66,5 |

88,5 |

Косвенные издержки |

20,0 |

57,0 |

87,0 |

Всего издержек |

111,5 |

123,5 |

175,5 |

Выручка от реализации |

148,5 |

138,0 |

170,0 |

Прибыль (убыток) |

37,0 |

14,5 |

-5,5 |

Рентабельность (к полным издержкам), % |

33 |

12 |

|

Вариант расчета 2. Списание издержек по сокращенной но- менклатуре затрат

Данный метод калькулирования не предполагает распределе- ния косвенных издержек по отдельным видам продукции:

Показатель |

Полки |

Дачная мебель |

Кухонная мебель |

Выручка от реализации Прямые издержки Валовая маржа Рентабельность (валовая маржа к | сумме прямых издержек), % |

148,5 91,5 57,0 62 |

138,0 66,5 71,5 107 |

170,0 88,5 81,5 91 1 |

Прибыль = 57 тыс. руб. + 71,5 тыс. руб. + 81,5 тыс. руб. — — 164 тыс. руб. = 46 тыс. руб.

При использовании в расчетах показателя валовой маржи про- изводственная программа изменяется кардинальным образом. Предприятие «Альфа» может сосредоточить свое внимание на производстве наборов дачной и кухонной мебели за счет сокра- щения выпуска книжных полок.

Вариант расчета 1 Количественные ограничения изменения производственной программы рассчитываются с помощью ос- новных показателей операционного анализа.

По результатам операционного анализа лучше всего выглядят группы дачной и кухонной мебели с высокими процентами ва- ловой маржи, более чем 40-процентными запасами финансовой прочности и, следовательно, низкими показателями предприни- мательского риска.

496

Показатель |

Всего |

Полки |

Дачная мебель |

Кухонная мебель |

Выручка от реализации, % |

100 |

32,5 |

30,2 |

37,3 |

Косвенные затраты (про- порционально выручке от реализации по каждому из- делию), тыс. руб. |

164 |

53,3 |

49,5 |

61,2 |

Валовая маржа к выручке, % |

46 |

38,4 |

51,8 |

48 |

I Порог рентабельности, тыс. I руб. |

356,5 |

138,8 |

95,6 |

127,5 |

Запас финансовой прочнос- ти, тыс. руб. |

100 |

9,7 |

42,4 |

42,5 |

То же, % |

22 |

6,5 |

30,7 |

25 |

1 Сила операционного рычага |

4,5 |

15,4 |

3,3 |

4 I |

Пример 7

Предприятие по производству электрооборудования решает вопрос, производить ли самим на имеющемся оборудовании 250 000 штук мелких деталей, или покупать их на стороне по цене 0,37 руб. за штуку. Если будет решено изготавливать детали само- стоятельно,,то себестоимость производства составит 0,5 руб.:

Прямые материалы на весь объем производства деталей, руб. Прямая зарплата, руб. Переменные накладные расходы, руб. Постоянные расходы, руб. , |

40 000 20 000 15 000 50 000 |

ИТОГО, суммарная производственная себестоимость, руб. I Производственная себестоимость единицы изделия, руб. |

125 000 0,5 1 |

Приобретая детали на стороне, предприятие сможет избежать переменных издержек в сумме 75 000 руб. и снизить постоянные расходы на 10 000 руб.

Проанализировать ситуацию и выбрать наиболее выгодный для предприятия вариант решения:

A. Изготавливать детали самостоятельно.

Б. Приобретать детали на стороне и не использовать собст- венное высвободившееся оборудование.

B. Приобретать детали на стороне и использовать высвобо- дившееся оборудование для производства других изделий, мо- гущих принести прибыль в сумме 18 000 руб.

497

Решение

1. Себестоимость самостоятельно изготовленной комплектую- щей детали (вариант А) содержится в условиях задачи. Сравним эту цифру (0,5 руб./шт.) с себестоимостью приобретения детали для случая, когда высвобождающееся оборудование не будет ни- как использоваться (вариант Б). Было бы ошибочно думать, что себестоимость приобретения детали совпадает в этом случае с ее покупной ценой (0,37 руб.). Дело в том, что при покупке детали на стороне предприятию не удастся ликвидировать все постоян- ные издержки, падающие на эти детали. Поэтому себестоимость приобретения деталей составит (0,37 руб. х 250 000 + 50 000 руб.— - 10 000 руб.): 250 000 = 0,53 руб./шт., что на 0,03 руб. дороже самостоятельного изготовления. Покупка 250 000 деталей обош- лась бы на 7500 руб. дороже их производства.

Таким образом, выгоднее делать детали на предприятии. И ес- ли бы не стояла задача улучшения использования оборудования, то можно было бы считать вопрос закрытым. Придется продол- жить решение.

2. Если комплектующие детали будут приобретены на стороне и оборудование останется бездействующим, то предприятие по- теряет возможность заработать 18000 руб. прибыли и обратить эту упущенную выгоду в экономию. С учетом этого обстоятельства вариант В обойдется в (132 500 руб. - 18 000 руб.): 250 000 = 0,46 руб. и окажется самым выгодным из всех.

Общий вывод: Вариант В следует признать наилучшим для предприятия.

![]()

Делая такой вывод, менеджмент еще не берет в расчет неколичественные факторы, способные повлиять на решение. Например, руководство отдела кон- троля качества может счесть, что предприятие обеспечит надлежащее качество деталей только в случае их собст- венного производства, и этот довод перевесит все расче- ты себестоимости. Начальник отдела снабжения может выразить сомнение в гарантированности своевременных поставок комплектующих деталей, и тогда придется выби- рать между вариантами Б и В, даже не рассматривая вари- анта А. В то же время производственный отдел может по- ставить во главу угла недостаток рабочих рук, оборудова- ния или дефицит редких металлов, которые трудно купить по выгодной цене для производства комплектующих дета- лей... Принимая окончательное решение, необходимо учи- тывать всю совокупность количественных и неколичест- венных факторов.

498

При наличии значительных запасов сырья или полу- фабрикатов (устаревших, подпорченных, дефектных, но не безнадежных) перед руководством встает вопрос, продать ли эти запасы в том виде, как они есть, или про- должить обработку и довести их до состояния готового продукта. Обработка потребует дополнительных расхо- дов. Решая поставленный вопрос, проводят сравнение ликвидационной стоимости запасов (потенциальной вы- ручки от их реализации, она же в данном случае — и при- быль от реализации) с прибылью от их продажи после до- полнительной обработки. В каком варианте предприятие получит наибольшую прибыль? При этом прошлые (так на- зываемые исторические) издержки на приобретение запа- сов не рассматриваются больше, ибо, действительно, они не играют теперь никакой роли. По сути, речь вновь идет о применении инкрементального анализа, и задачу можно решить также способом сравнения прироста выручки с приростом издержек. Что перевесит?

Пример 8

Предприятие имеет 1000 устаревших деталей для компьютеров, приобретенных ранее за 200 000 руб. Что выгоднее: обработать де- тали с издержками 40 000 руб. и продать их за 64 000 руб., или продать их за 17 000 руб. без всякой обработки?

Решение

Ликвидационная стоимость деталей составляет 17 000 руб. Эта сумма представляет собой прибыль от реализации деталей, посколь- ку их продажа, по условиям задачи, не потребует никаких дополни- тельных издержек. Прибь1ль от реализации деталей в случае их до- полнительной обработки составит (64 000 руб. — 40 000 руб.) = 24000 руб. Выгоднее заняться доводкой деталей.