3.4. Общий бюджет предприятия: структура и принципы составления

Процесс бюджетирования является составной частью финансо- вого планирования, т. е. процесса определения будущих действий по формированию и использованию финансовых ресурсов. Финан- совые планы обеспечивают взаимосвязь доходов и расходов на

409

основании взаимоувязки показателей развития предприятия с его финансовыми ресурсами.

Цель финансового планирования — обеспечение воспроизводст- венного процесса соответствующими как по объему, так и по стру- ктуре финансовыми ресурсами. В ходе достижения этой цели вы- деляются следующие основные задачи финансового планирования:

определение объекта планирования;

разработка системы финансовых планов с выделением опе- ративных, административных и стратегических планов;

расчет необходимых финансовых ресурсов;

расчет объемов и структуры внутреннего и внешнего финан- сирования, выявление резервов и определение объемов до- полнительного финансирования;

прогноз доходов и расходов предприятия.

Обычно составляются планы стратегические, текущие и опера- тивные.

Стратегические планы — это планы генерального развития бизнеса и долгосрочной структуры организации. В финансовом аспекте стратегические планы определяют важнейшие финансо- вые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Такие планы определяют объем и структуру финан- совых ресурсов, необходимых для сохранения предприятия как бизнес-единицы.

Текущие планы разрабатываются на основе стратегических пу- тем их детализации, т. е., если первый вид планов дает пример- ный перечень финансовых ресурсов, их объем и направления ис- пользования, то в рамках текущего планирования проводится взаимоувязка каждого вида вложений с источниками финансиро- вания. Таким образом, стратегические планы дают «макрострук- туру» финансовых ресурсов (перспективы изменения структуры капитала, приоритетные направления вложения и заимствования средств), а текущие — характеризуют эффективность каждого из возможных источников финансирования, содержат расчет цены капитала и его составляющих (акционерного капитала, кредитов, займов и т. п.), а также финансовую оценку основных направле- ний деятельности предприятия и путей получения дохода.

Оперативные планы — это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы, напри- мер, план производства, план закупки материалов и т. п. Опера- тивные планы входят составной частью в годовой или кварталь- ный общий бюджет предприятия.

410

Процесс бюджетирования на предприятии объединяет работу по составлению оперативного, финансового и общего бюджетов, управлению и контролю за выполнением бюджетных показателей.

Бюджет — это количественное воплощение плана, характери- зующее доходы и расходы на определенный период, и капитал, ко- торый необходимо привлечь для достижения заданных планом це- лей. Данные бюджета планируют будущие финансовые операции, т. е. бюджет создается ДО выполнения предполагаемых действий. Это и определяет роль бюджета как основы для контроля и оцен- ки эффективности деятельности предприятия.

Бюджеты имеют множество видов и форм; отдельные бюдже- ты, характеризующие промежуточные операции (закупка сырья и материалов, бюджет производства и т. п.), могут нести информа- цию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и дохо- ды организации.

Основные требования к информации, содержащейся в бюдже- те, следующие: достаточность, неизбыточность, ясность и дос- тупность. Конкретные формы составления бюджета каждое пред- приятие выбирает самостоятельно.

Бюджетный период, как правило, охватывает краткосрочный аспект планирования (год, квартал), однако, бюджеты, связанные с капитальными вложениями, составляются и на более длитель- ный период — пять, десять лет.

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями бюджета:

Планирование операций, обеспечивающих достижение це- лей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом пери- од.

Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласова- ние интересов отдельных работников и групп в целом по пред- приятию для достижения намеченных целей. Бюджет способству- ет выявлению слабых звеньев в организационной структуре, ре- шению проблем коммуникации и распределения ответственно- сти между исполнителями.

Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

411

Контроль текущей деятельности, обеспечение плановой дис- циплины. В качестве основы для оценки выполнения плана цен- трами ответственности лучше использовать именно бюджетные данные, а не отчетные данные прошлых лет. Это связано с тем, что текущая деятельность может отличаться от прошлой измене- ниями в технологии, составе персонала, ассортименте продукции или новыми общеэкономическими условиями.

Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений между центрами ответствен- ности на предприятии.

Работа по составлению бюджета предполагает несколько этапов:

Подготовка прогноза и бюджета продаж.

Определение ожидаемого объема производства.

Расчет затрат, связанных с производством и реализаци- ей продукции.

Расчет и анализ денежных потоков.

Составление плановых финансовых отчетов.

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее ши- роко используется структура общего бюджета с выделением опе- ративного и финансового бюджетов.

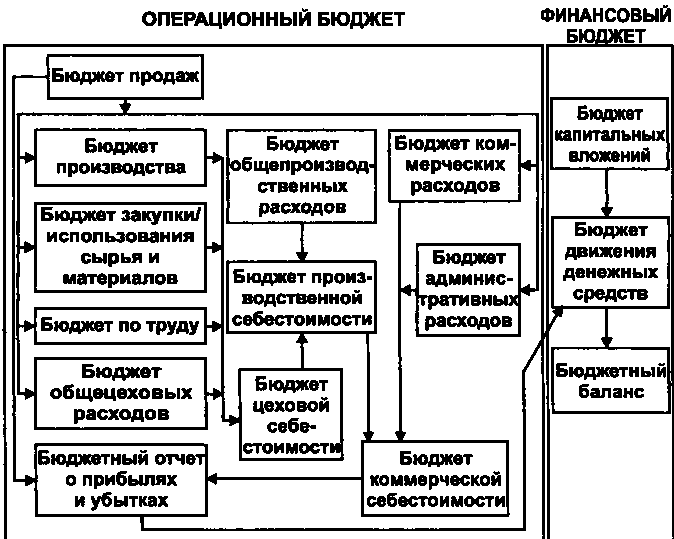

Общий бюджет (основной бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризу- ющий информационный поток для принятия и контроля управ- ленческих решений в области финансового планирования. Струк- тура общего бюджета представлена на рис. 3.

Операционный (текущий, периодический, оперативный) бюд- жет — это система бюджетов, характеризующих доходы и расхо- ды по операциям, планируемым на предстоящий период для сег- мента или отдельной функции организации. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в котором является бюджет продаж. Целью и заключитель- ным этапом процесса составления операционного бюджета вы- ступает бюджетный отчет о прибылях и убытках. В ходе составле- ния операционного бюджета формируются бюджеты различных расходов (на закупку сырья и материалов, коммерческих и адми- нистративных расходов и т. п.).

Бюджет продаж объединяет информацию об объемах реализа- ции, ценах и, соответственно, о выручке от реализации. Он явля- ется отправной точкой всего процесса бюджетирования и наибо-

412

Условные обозначения:

![]() —

информационные

потоки

—

информационные

потоки

Рис. 3. Структура общего бюджета предприятия

лее спорным моментом. Термин «планирование продаж» необхо- димо отличать от термина «прогнозирование продаж». Последний термин отражает оценку, предсказание, которое впоследствии может стать, а может и не стать бюджетом продаж. Прогноз пре- вращается в бюджет, если допускается его реальность. Сложность окончательного расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возмож- ностями предприятия, но и факторами конъюнктуры:

деятельностью конкурентов;

общим положением на национальном и мировом рынках;

политикой ценообразования;

сезонными колебаниями спроса и поставок;

объемом платежеспособного спроса;

результативностью рекламы;

качеством продукции и т. д.

413

Расчет объема реализации осуществляется на основе статисти- ческих методов с использованием экономико-математических моделей, а также на основе экспертных оценок.

На базе бюджета продаж формируются бюджеты, характери- зующие затраты на производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закуп- ки сырья и материалов, бюджеты коммерческих и администра- тивных расходов, бюджет по труду и т. п.). Для составления этих бюджетов необходимо:

определить объем затрат;

сгруппировать затраты с учетом специфики процесса произ- водства и изменений объема реализации продукции;

вычислить нормативы (стандарты) общепроизводственных, коммерческих и административных расходов на предстоящий пе- риод.

Бюджет производства показывает, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланиро- ванные продажи и требуемый уровень запасов.

На основе оперативных бюджетов составляется бюджетный отчет о прибылях и убытках. Информация о доходах берется из бюджета продаж.

Финансовый бюджет — это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Финансовый бюджет состоит из бюджета денежных средств, бюджета капитальных вложений и бюджетного баланса. Взаимосвязь финансового и операционного бюджетов показана на рис. 3. Финансовый бюджет составляется с учетом информации, содержащейся в бюджетном отчете о при- былях и убытках.

Бюджет движения денежных средств — это план денежных по- ступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций.

Бюджет капитальных вложений на основе выбранного крите- рия рентабельности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Информация, со- держащаяся в этом бюджете, влияет на бюджет движения денеж- ных средств (затрагивая вопросы выплаты процентов), на бюд- жетный отчет о прибылях и убытках, на бюджетный бухгалтер- ский баланс (изменяя величину основных средств и других долго- срочных активов).

414

Завершающим шагом в процессе подготовки общего бюджета служит разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном поло- жении предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

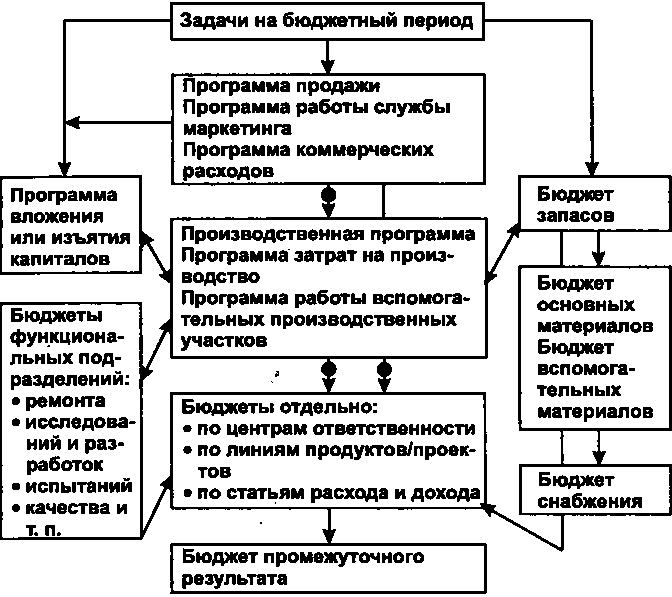

На рис. 4 схематически представлен процесс формирования общего бюджета.

В рамках же управления оборотным капиталом основное вни- мание уделяется анализу и планированию движения денежных средств. Этому вопросу посвящен следующий раздел.

Условные обозначения:

информационный поток;

![]() возможность

корректировки информационного потока

возможность

корректировки информационного потока

при изменении параметров планирования.

Рис. 4. Процесс формирования общего бюджета

415