Произвол - обычные

- СТВЕННЫЕ + ПРОДАЖИ ИНВЕСТИЦИИ ИМУЩЕСТВА

Показатель

результата

хозяйственной дея-

![]() тельности

называют

еще «Денежные средства

после

финансирования развития». Этот термин

несколько

громоздок,

но он помогает понять суть полученного

пока-

зателя:

речь идет об уровне ликвидности

предприятия в

результате

совершения всего комплекса операций,

отно-

сящихся

к обычной для этого предприятия

хозяйственной

деятельности.

Положительное значение РХД открывает

перед

предприятием возможности масштабного

внедре-

ния

новой техники; реальными могут также

стать планы ин-

вестирования

средств в другие виды и сферы

деятельно-

сти...

Впрочем, как можно решиться на такое,

не зная ре-

зультата

своей финансовой деятельности?

тельности

называют

еще «Денежные средства

после

финансирования развития». Этот термин

несколько

громоздок,

но он помогает понять суть полученного

пока-

зателя:

речь идет об уровне ликвидности

предприятия в

результате

совершения всего комплекса операций,

отно-

сящихся

к обычной для этого предприятия

хозяйственной

деятельности.

Положительное значение РХД открывает

перед

предприятием возможности масштабного

внедре-

ния

новой техники; реальными могут также

стать планы ин-

вестирования

средств в другие виды и сферы

деятельно-

сти...

Впрочем, как можно решиться на такое,

не зная ре-

зультата

своей финансовой деятельности?

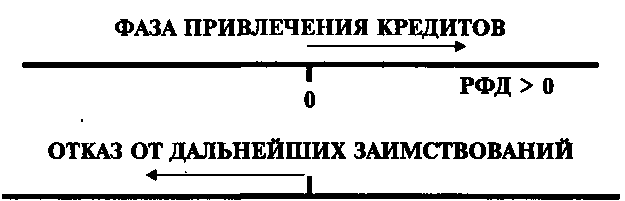

Второй. Результат финансовой деятельности (РФД). Его, по- жалуй, легче подсчитать. Вычисляем изменение заемных средств предприятия за анализируемый период, вычитаем сумму процен- тов, налог на прибыль и выплаченные дивиденды, прибавляем суммы, полученные от эмиссии акций, вычитаем средства, вло- женные в уставные фонды других предприятий и другие долго- срочные финансовые вложения и, наконец, прибавляем получен- ные отчисления от прибыли учрежденных предприятий и доходы от других долгосрочных финансовых вложений.

В показателе РФД отражается финансовая политика предприя- тия: при привлечении заемных средств РФД может иметь поло- жительное значение, без привлечения заемных средств — отрица- тельное. Результат финансовой деятельности похож на пружину: чтобы ее натянуть, надо увеличить объем задолженности. Но как только заимствование средств прекращается, пружина вновь сжимается под давлением расходов на уплату процентов и нало- гов. Резко отрицательное значение РФД может быть компенси- ровано лишь выраженно положительным значением РХД (см. рис. 2).

399

РФД < О О

Рис. 2

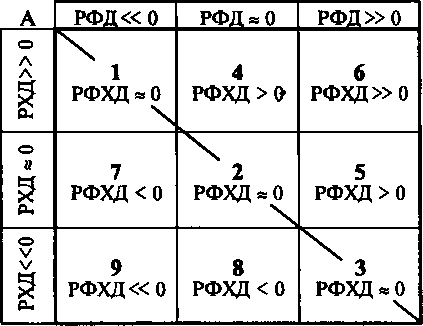

Третий. Результат финансово-хозяйственной деятельности предприятия (РФХД) есть сумма результатов его хозяйственной и финансовой деятельности:

РФХД = РХД + РФД.

Анализ РХД, РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия в результа- те его хозяйственно-инвестиционной и финансовой деятельно- сти, для оценки его способности отвечать по обязательствам, вы- плачивать дивиденды, совершать инвестиции в основные сред- ства, покрывать текущие финансово-эксплуатационные потреб- ности, т. е. иметь положительные денежные потоки — превышение расходов над доходами в обозримой перспективе. Никакая фирма не может долго удерживаться на отрицательном значении резуль- тата финансово-хозяйственной деятельности, за очень редким исключением, ведь это балансирование на острие иглы. Но как же добиться положения равновесия? Один из самых распростра- ненных способов — методом элементарной подгонки (а по-науч- ному — методом последовательных итераций) всячески комбини- ровать РХД и РФД, добиваясь приближения их суммы к нулю. Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0% и ± 10% добавленной стоимо- сти и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда не- обходимо, но надо по возможности стараться удерживаться в гра- ницах безопасной зоны. В связи с этим финансовый менеджер обычно ставит перед собой задачу найти наиболее приемлемое сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном лавировании, внима- тельном контроле и регулировании неравновесных состояний во- круг точки равновесия.

400

При решении этой задачи приходится решать следующие во- просы:

Идти ли на отрицательный результат хозяйственной деятель- ности во время бурного наращивания инвестиций? Да, но ка- ков предел снижения РХД и насколько длителен допустимый период, при котором РХД меньше нуля?

Добиваться ли выраженно положительного значения финан- сового результата? Да, но с какой скоростью пружина будет затем сжиматься в обратную сторону, придавая РФД отри- цательное значение?

Добиваться ли симметричного изменения РХД и РФД? Да, это настоящее финансовое искусство, но в данном случае предприятию придется, видимо, сбиться с темпа.

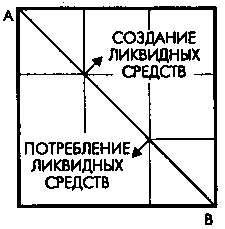

Большую помощь в этом могут оказать матрицы финансовой стратегии. Матрицы помогают спрогнозировать «критический путь» предприятия на ближайшие годы, наметить допустимые пределы риска и выявить порог возможностей предприятия. Из большого разнообразия матриц предпочтем такую, в которой зна- чение результата финансово-хозяйственной деятельности комби- нируется с различными значениями результата хозяйственной де- ятельности и результата финансовой деятельности — и все это, естественно, в корреляции с темпами роста оборота (TPO) пред- приятия. Эта матрица выглядит следующим образом:

В

По диагонали AB проходит граница между двумя основными зонами.

• Над диагональю — зона успехов — зона положительных зна- чений аналитических показателей.

401

• Под диагональю — зона дефицитов — зона отрицательных значений аналитических показателей.

Мы предпримем сейчас небезопасное путешествие по матрице, пройдемся по каждому из квадратов, чтобы обсудить различные возможности, открывающиеся перед предприятием, а также бла- гоприятные и неблагоприятные последствия тех или иных эко- номических решений и мероприятий. Каждый квадрат снабжен кратким и выразительным девизом, непривычным для уха рос- сийского финансиста. Не будем, однако, отступать от оригинала.